Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Perspectiva mensual

Crédito privado: el bueno, el malo y el ilíquido

Se trata de un mercado de 2,1 billones de USD que permanece oculto entre bastidores. El crédito privado concedido por prestamistas no bancarios ha sido una fuente fiable de rentabilidad atractiva cuando los tipos eran bajos, pero esta gigantesca clase de activos puede estar ahora preocupando a los inversores.

Autores/Autoras

Top keywords

Resumen

- El mercado crediticio privado se compone en gran medida de préstamos no bancarios por debajo del IG

- Una mayor inflación implica tipos más altos, lo que amenaza la estabilidad y la refinanciación

- Un mercado que ha sido «bueno» puede volverse parcialmente «malo» y luego posiblemente «ilíquido»

La posibilidad de que suban los tipos en medio de la inestabilidad geopolítica puede convertir este mercado, en gran medida por debajo del IG, en una especie de salvaje oeste, como el que se vivió durante la Gran Crisis Financiera (GCF) y la debacle de las hipotecas subprime que la precedió.

«El crédito privado engloba los préstamos directos y del mercado intermedio, en que el capital lo aportan prestamistas no bancarios, por lo que no aparece en los balances de los bancos, que fueron objeto de una regulación más estricta tras la Gran Crisis Financiera de 2008», afirma Graham, responsable del equipo Multi-Asset de Robeco Investment Solutions.

«El negocio de los préstamos fuera de los balances de los bancos creció tras la GCF y la posterior ley estadounidense Dodd-Frank para proteger a los depositantes de los bancos. La cuestión para los inversores es si el mercado de crédito privado, de 2,1 billones de USD, representa ahora una amenaza, ya que los tipos han subido y las preocupaciones geopolíticas, como el conflicto de Irán, amenazan la estabilidad financiera».

La mayoría de los préstamos de crédito privado están por debajo del IG, debido a su naturaleza de prestar a empresas con calificaciones crediticias más bajas y menos capacidad de acceso a los mercados de deuda pública, lo que les da un canal para pedir dinero prestado.

«Eso proporciona a prestamistas e inversores mayores rentabilidades y menor volatilidad (un mejor ratio de Sharpe)», afirma Graham. «El inconveniente para los inversores en crédito privado es que las valoraciones pueden ser opacas y, en caso de crisis financieras o económicas, las ventajas de la diversificación se evaporan, ya que la correlación con los mercados de crédito convencionales vuelve a ser uno. La principal preocupación se centra en la rentabilidad del capital, más que en la rentabilidad sobre el capital, tratando de evitar a toda costa los impagos».

«Los mercados de crédito se mantuvieron sólidos como una roca en 2025, pero hacia finales de año empezó a mostrarse una divergencia entre los mercados cotizados (públicos) y los no cotizados (privados). Mientras que los mercados públicos de IG siguen resistiendo, el mercado de crédito privado, de 2,1 billones de USD, comenzó a someterse a una prueba de estrés estructural».

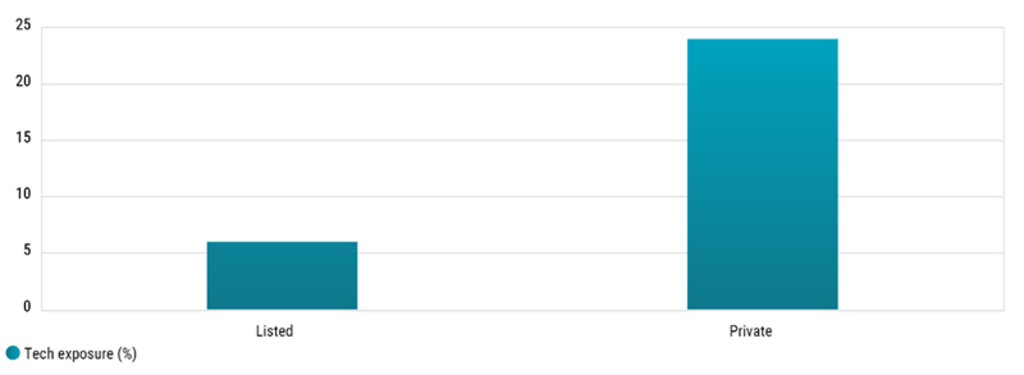

Exposición a la alta tecnología

Uno de los problemas es que el crédito privado tiene una exposición mucho mayor al sector tecnológico —que es vulnerable a la disrupción de la IA— que la deuda pública. Aunque el crédito privado no cotiza con la misma regularidad que el crédito cotizado o la renta variable, la importante exposición común a la tecnología significa que los beneficios de una menor volatilidad pueden dispersarse.

Gráfico 1: Exposición del sector tecnológico a los mercados crediticios públicos y privados a nivel global

Fuente: Absolute Strategy Research, abril de 2026

«Ahora este mercado gigante se enfrenta a dificultades», advierte Graham. «La conjunción de un entorno de tipos más elevados, la crisis geopolítica derivada del conflicto del Golfo y los aranceles, junto con la disrupción de los modelos de negocio en el sector del software impulsada por la IA, ha creado un período de mayor escrutinio».

«Creemos que las tasas de impago oficiales (que actualmente se sitúan en torno al 2,1%) son un indicador rezagado. Si se tiene en cuenta la gestión de pasivos (LME) y las dificultades ocultas, la tasa “real” se aproxima al 5,4%».

«En este contexto, se hace evidente la divergencia en la rentabilidad entre los activos tangibles con baja obsolescencia (HALO - Hard Assets, Low Obsolescence), basados en infraestructuras físicas, y las carteras de software altamente apalancadas y expuestas a la inteligencia artificial».

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

Inflación = tipos más altos

Y ahora, el estallido de la guerra en Irán ha provocado otra sacudida de los precios del petróleo e interrupciones en la cadena de suministro, trayendo consigo las inevitables presiones inflacionistas vistas por última vez durante la pandemia de la COVID-19. Una mayor inflación hará más probable que los tipos suban para contrarrestarla, lo que supone una amenaza directa para las empresas altamente apalancadas.

«Nuestro escenario de inversión para 2026 esbozaba un contexto macroeconómico positivo, aunque la probabilidad de un escenario a la baja ha aumentado desde entonces debido a los impedimentos de la cadena de suministro del Golfo», afirma Graham. «Las dificultades se han ido agravando, lo que tiene importantes repercusiones para las empresas prestatarias y los inversores en crédito privado».

«En primer lugar, la escalada del conflicto en Oriente Medio ha provocado el cierre del estrecho de Ormuz, lo que podría provocar una crisis de suministro a escala global sin precedentes desde los confinamientos por la COVID-19. En segundo lugar, las expectativas sobre los tipos han pasado de apuntar a recortes a apuntar a subidas, ya que se prevé un aumento de las presiones inflacionistas. Por último, se considera que la IA es un factor que pone en peligro los modelos de negocio en sectores como el del software y los servicios informáticos, lo que complica la fijación de precios de “salida” para las empresas».

¿No hemos pasado ya por esto?

¿Nos encontramos, por tanto, ante una repetición de la crisis global financiera, cuando los impagos de los préstamos con calificación inferior a IG estuvieron a punto de hundir el sistema bancario? «El crecimiento del crédito privado se ha visto impulsado por una política monetaria flexible (apalancamiento) y por la búsqueda de rentabilidad por parte de los inversores, lo que ha supuesto que la demanda impulsara la oferta y redujera los criterios de concesión de crédito», afirma Graham.

«La SEC de EE.UU. señaló en 2024 que los asesores se encuentran en una situación de conflicto de intereses con los fondos privados y sus inversores cuando valoran los activos de los fondos y utilizan esas valoraciones como base para el cálculo de sus honorarios y de la rentabilidad de los fondos».

«Eso recuerda a la estructura de remuneración de los tasadores hipotecarios y las agencias de calificación de las obligaciones de préstamos garantizados (CLO) antes de que la GCF pusiera de manifiesto los peligros de este modelo de negocio».

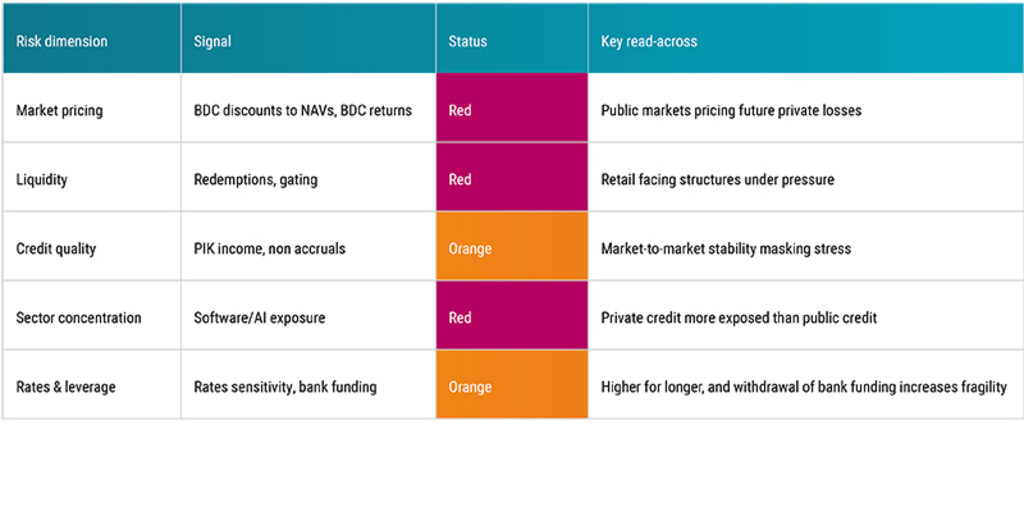

Gráfico 2: Las dimensiones de riesgo del mercado de crédito privado

Fuente: Robeco, abril 2026

Un punto muerto…

La verdadera prueba de estabilidad tendrá lugar en los próximos 18 meses, cuando venzan casi 480.000 millones de USD en deuda privada y los promotores, inversores y prestatarios decidan quién se hará cargo del reembolso o la refinanciación.

«Gran parte de este crédito privado se concedió a principios de la década, con valoraciones y tipos de interés bajos que ya no existen», afirma Graham. «Sin un mercado sólido de salidas a bolsa o de fusiones y adquisiciones, estas “brechas de capital” deberán cubrirse mediante inyecciones agresivas de capital por parte de los patrocinadores o mediante canjes de deuda por acciones, lo que redefinirá el panorama de la recuperación».

«Aunque el sistema bancario pueda estar protegido, hay otros actores del sector financiero que poseen una mayor cantidad de crédito privado, como las aseguradoras de vida, que podrían ser más vulnerables a las amortizaciones».

…o una prueba irrefutable?

«El mercado crediticio privado no se enfrenta a un colapso inminente, sino más bien a una fase del ciclo en la que está madurando y se vuelve más frágil». Las nuevas oleadas de inversores en crédito privado deberían poder sortear los obstáculos mencionados, ya que los tipos se han normalizado y la economía atraviesa una situación de inestabilidad, por lo que es menos probable que los prestamistas paguen de más por una empresa. A los actuales tenedores de deuda les puede tocar un camino más accidentado».

«De cara al futuro, los inversores institucionales con horizontes temporales más amplios deberían evitar los problemas de acceso, mientras se benefician de la prima de iliquidez y de las oportunidades que surgen de las liquidaciones forzadas, las reestructuraciones y las refinanciaciones».

«Prevemos que 2026 y 2027 serán los años en que se generarán las rentabilidades gracias a la experiencia en reestructuraciones y a la rigurosa selección de gestores por parte de patrocinadores con gran capacidad financiera, a expensas de los prestamistas minoristas y minoritarios. Seguimos analizando las perspectivas del crédito privado».