16:00 CET

Inversión Multiactivo: Un alto el fuego temporal

Por Peter van der Welle, Estratega Multiactivo

Tras una semana turbulenta, en la que el presidente estadounidense Trump ejerció una presión verbal sin precedentes sobre el régimen iraní, se ha ido gestando un alto el fuego. Sin embargo, Irán sigue controlando firmemente la dinámica de la escalada. Según los informes, solo unos pocos buques han atravesado el estrecho de Ormuz desde que el alto el fuego entró en vigor a las 20:00 hora del Este del 8 de abril. El cierre efectivo del estrecho de Ormuz sigue provocando una pérdida de suministro estimada en 8 mb/d, lo que crea un desajuste significativo entre lo que las liberaciones de reservas estratégicas de petróleo pueden compensar de forma realista y lo que se está perdiendo en tránsito. Incluso las hipótesis optimistas sobre las liberaciones de reservas y el desvío saudí a través de Yanbu (alrededor de 7 mb/d) cubren solo una fracción de los flujos habituales de Ormuz (alrededor de 15 mb/d, lo que equivale aproximadamente al 15 % del suministro mundial).

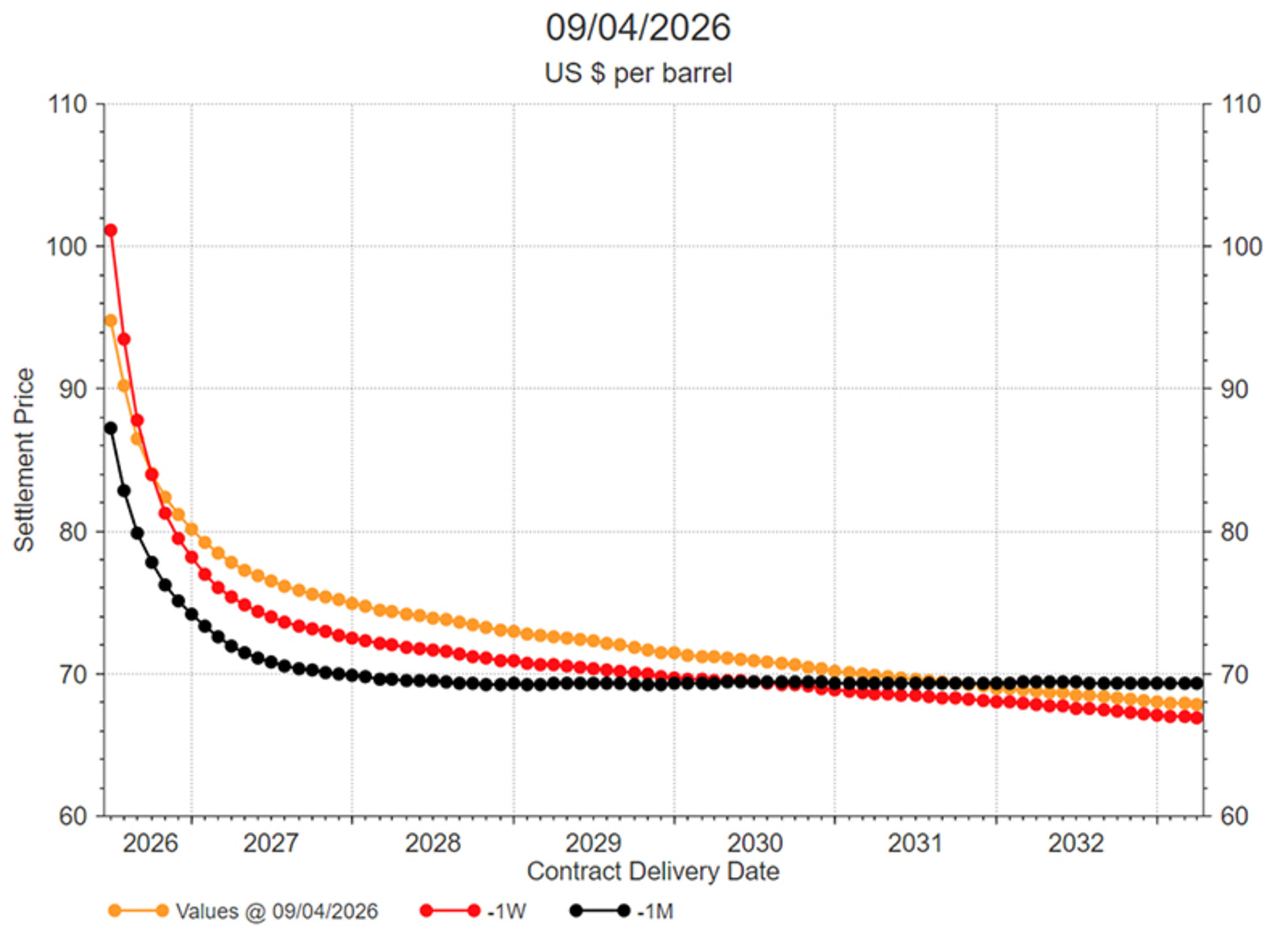

Las curvas de futuros del petróleo presentan un marcado backwardation, lo que implica que el mercado del petróleo sigue esperando que la duración de este conflicto sea breve, con precios al contado significativamente por encima de los precios de los futuros a más largo plazo. Mientras que el Brent con fecha de entrega inmediata cotiza a 126 dólares por barril, el contrato de diciembre de 2026 cotiza a 80 dólares por barril.

Fuente: LSEG Datastream, Robeco

Con el alto el fuego, es probable que hayamos superado el pico de incertidumbre política

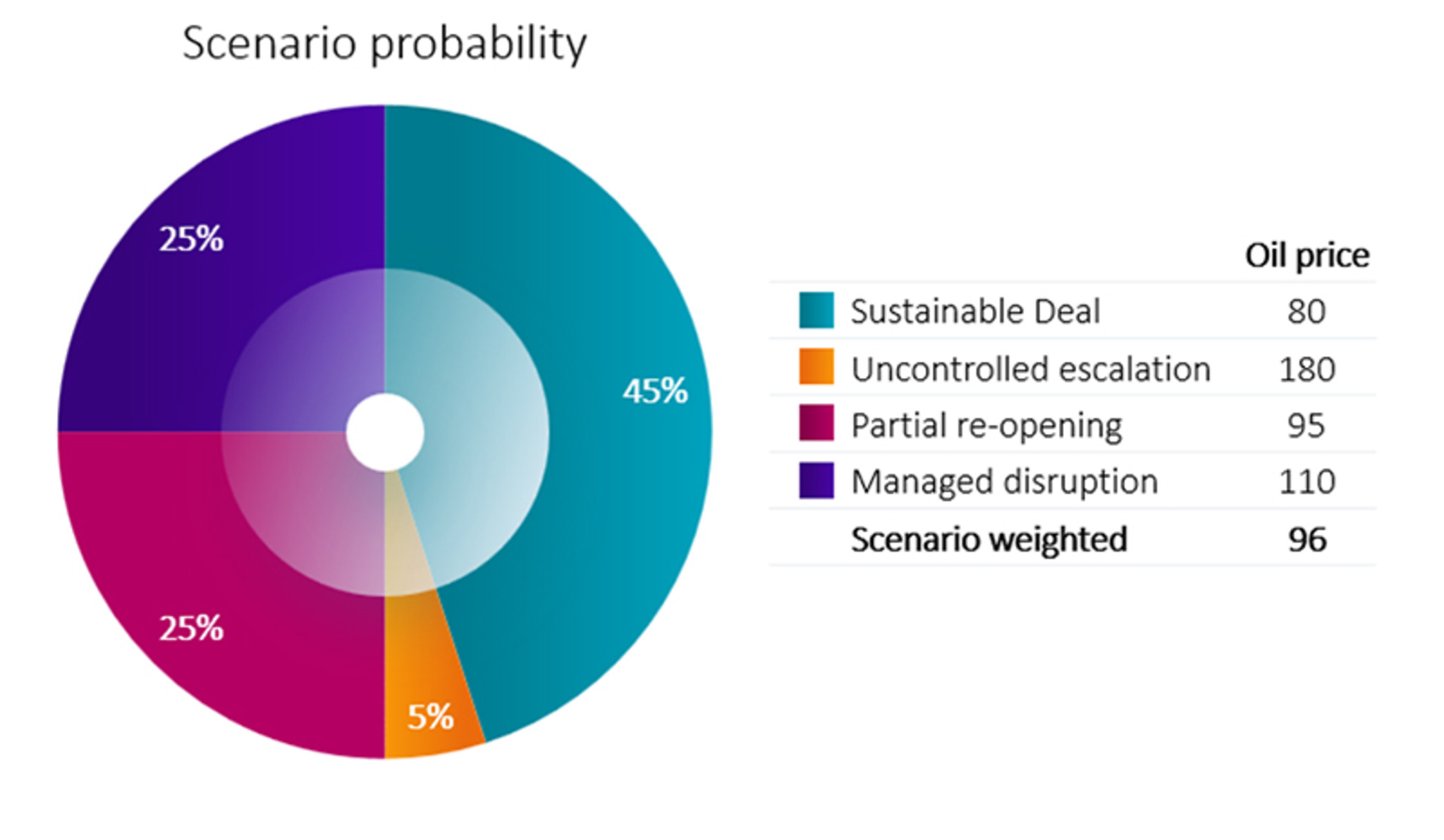

El hecho de que se haya establecido un alto el fuego para las próximas dos semanas ha desplazado claramente la masa de probabilidad de una escalada incontrolada hacia resultados menos pesimistas (véase nuestro gráfico circular «Probabilidad de escenarios»). Esta reducción significativa del riesgo a la baja es la señal que el mercado estaba esperando. Los mercados realmente quieren dejar atrás este conflicto. Las acciones suelen repuntar tras el pico de incertidumbre política, y las amenazas apocalípticas del presidente Trump hacia Irán la semana pasada probablemente representaron el punto álgido de la incertidumbre política en este conflicto.

Fuente: Robeco, abril de 2026.

Aunque los mercados han reaccionado de forma moderada en relación con el nivel de riesgo geopolítico imperante, la volatilidad implícita del S&P 500, un importante barómetro de riesgo, superó los 30 puntos en operaciones intradía la semana pasada. Desde la perspectiva de los mercados de activos, la historia sugiere que los picos del VIX por encima de 30 suelen generar fuertes rendimientos de la renta variable en un horizonte de 3 a 12 meses.

Esto crea una tensión entre los riesgos a la baja a corto plazo derivados de la estanflación impulsada por la energía y la tasa de acierto históricamente alta de los rendimientos positivos de la renta variable tras las crisis de volatilidad. Mientras la inflación se mantenga por debajo del 4 %, normalmente seguimos en el punto óptimo para la renta variable. Es probable que un repunte duradero requiera una disminución del riesgo geopolítico (una reapertura sostenida, aunque parcial, del estrecho de Ormuz), junto con la confirmación de que los efectos de segunda ronda de la inflación siguen contenidos, lo que permitiría a los bancos centrales ignorar el repunte inicial de la inflación general.

Sin embargo, seguimos navegando en la niebla de la guerra

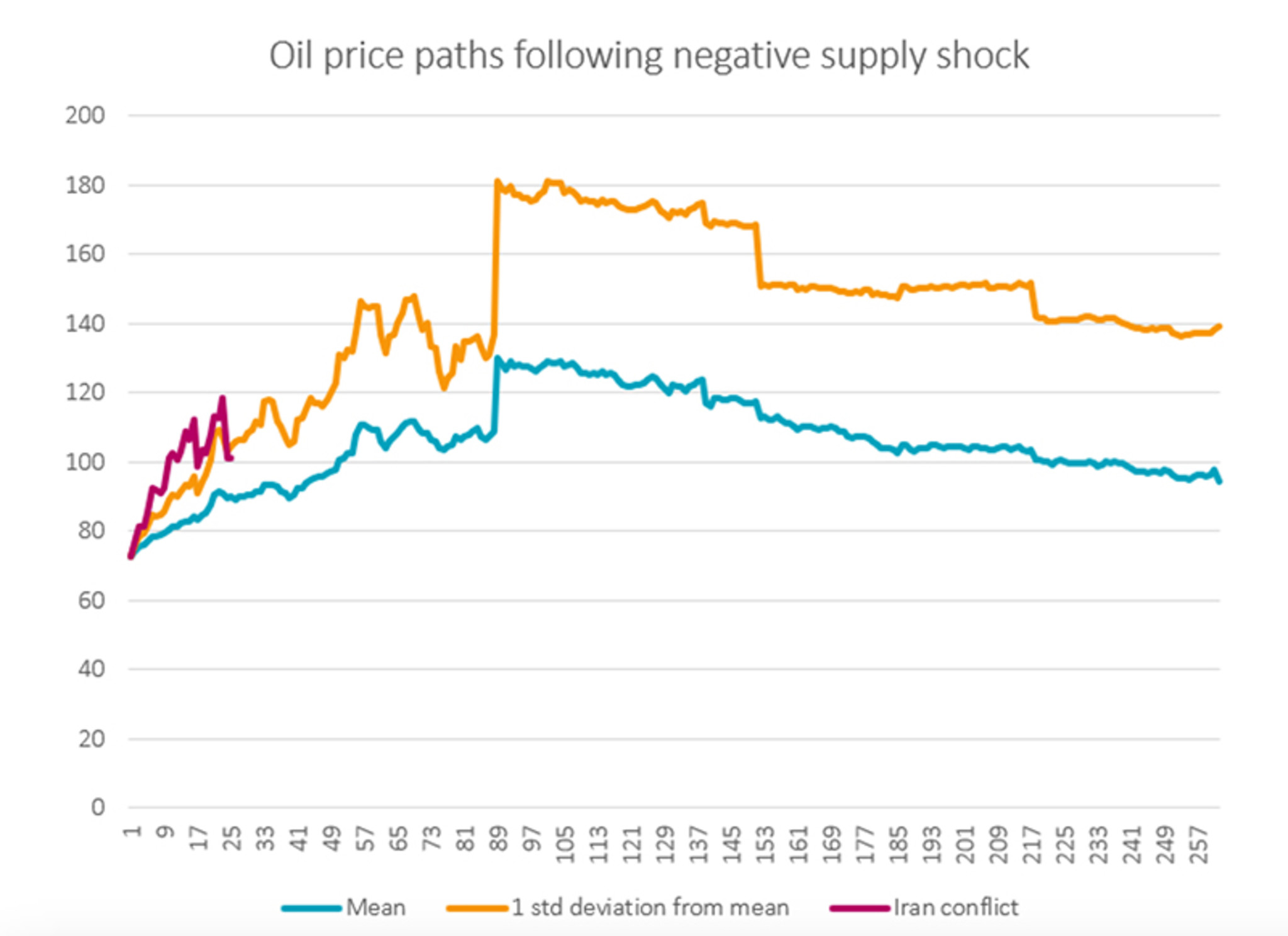

El optimismo del mercado respecto a una esperada caída de los precios del petróleo en los próximos meses podría verse cuestionado. Si analizamos las tendencias históricas de los precios tras las perturbaciones negativas de la oferta en el mercado petrolero, observamos que los precios del petróleo tienden a bajar solo tras un periodo de entre 100 y 150 días desde el inicio de un conflicto. En el momento de redactar este informe, ya han transcurrido 41 días desde el inicio de este conflicto. La literatura geopolítica también nos enseña que los alto el fuego solo culminan en acuerdos en el 15-25 % de los casos (véase Clayton et al. 2022, Journal of Conflict Resolution). Aunque se trata de un riesgo extremo en nuestro conjunto de escenarios, una escalada descontrolada sigue siendo una posibilidad real. Irán controla un importante cuello de botella y el tiempo juega a favor de los iraníes, con un presidente estadounidense que se enfrenta a las elecciones de mitad de mandato. Maximizar su influencia sobre el estrecho de Ormuz permite a Irán obtener el mejor acuerdo para el plan de 10 puntos que ha presentado como plantilla para las negociaciones en Islamabad en las próximas semanas. Pero también se trata de una estrategia de alto riesgo, ya que el número de tropas estadounidenses en Oriente Medio no hará más que aumentar en las próximas semanas, al estar prevista la llegada de nuevos buques de la Armada de EE. UU. al Golfo. Por lo tanto, una amenaza persistente para el transporte marítimo dejaría margen para primas de riesgo más elevadas en los precios del petróleo. En nuestro escenario de escalada descontrolada, prevemos que los precios del Brent alcancen los 180 USD por barril. Este nivel e e se correspondería con una desviación de +1 desviación estándar respecto al pico medio del precio del petróleo observado en anteriores crisis de suministro. Tanto los transportistas de petróleo como los inversores deben navegar en la niebla de la guerra.

Fuente: LSEG Datastream, Robeco, abril de 2026. Los acontecimientos incluyen la Guerra de Yom Kippur, la Revolución Iraní, la Primera Guerra del Golfo, las restricciones de suministro de la OPEP, la huelga petrolera en Venezuela, las interrupciones en Irak, Nigeria y Venezuela, la Primavera Árabe y la invasión rusa de Ucrania.