Portfolio Manager, Boston Partners

• Visión

La inversión long/short: lo mejor de ambas

El miedo a que el repunte del mercado de valores sea exagerada o a que EE.UU. pueda estar entrando en una recesión económica está reavivando el interés por las inversiones long/short.

Autores/Autoras

Top keywords

Resumen

- Las valoraciones del S&P 500 se han disparado tras casi tres años de ganancias de dos dígitos.

- La incertidumbre sobre el comercio y los aranceles en todo el mundo ha generado una perspectiva menos segura.

- Las ventas a corto ofrecen una forma de generar rentabilidad cuando bajan los precios de las acciones.

La mayoría de las estrategias de inversión en renta variable son solo a largo, lo cual significa que generan rentabilidades positivas cuando suben los precios de las acciones de las compañías que se tienen en la cartera. Los precios de las acciones pueden subir por diversos motivos, pero a largo plazo el factor más fiable para la rentabilidad de la renta variable han sido los beneficios: cuando aumentan los beneficios de una empresa, el precio de sus acciones tiende a subir con ellos.

Sin embargo, a veces los valores bursátiles pueden anticiparse a los beneficios, y tras tres años de rally en el S&P 500, algunos inversores comienzan a preguntarse si determinados segmentos del mercado ahora están sobrevalorados. Es el caso, sobre todo, de las siete grandes empresas tecnológicas conocidas como las Siete Magníficas: Alphabet (Google), Amazon, Apple, Meta (Facebook), Microsoft, Nvidia y Tesla.

«Durante más de dos años, la rentabilidad del mercado de renta variable de EE.UU. ha sido impulsada por una cantidad inusualmente pequeña de acciones tecnológicas de gran éxito, las denominadas Siete Magníficas», afirma Josh Jones, Portfolio Manager de la estrategia Robeco Boston Partners Global Long/Short.1 «Una consecuencia de la rentabilidad desigual del S&P 500 ha sido el riesgo de concentración que ahora conlleva el mercado».

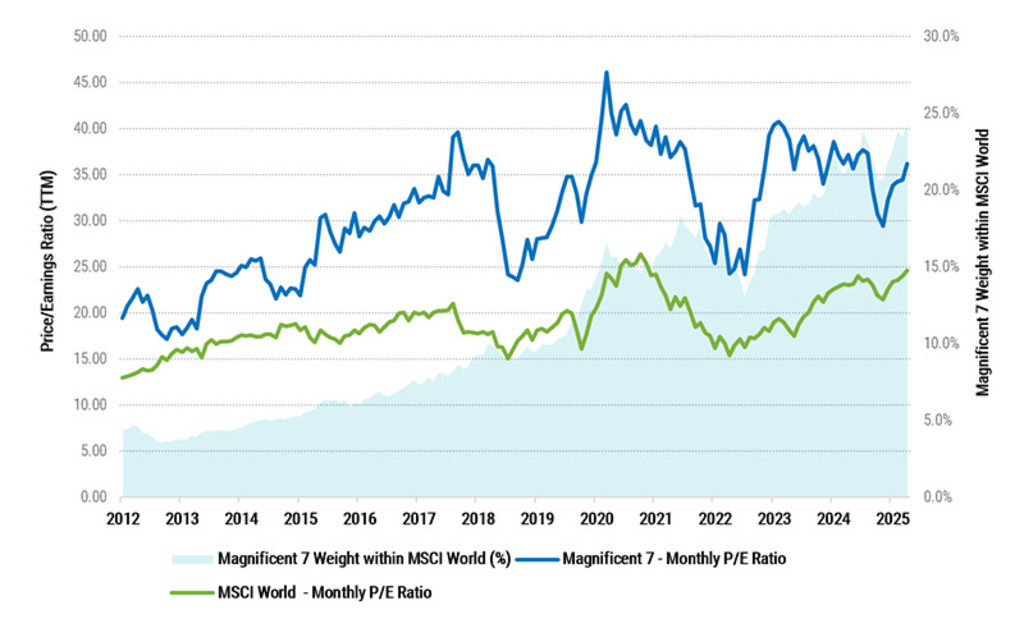

Gráfico 1: Las relaciones entre precio y beneficios de las Siete Magníficas son mucho más altas que las del MSCI World

Fuente: Morningstar, 30 de septiembre de 2025.

«Este riesgo de concentración inusualmente alto significa que una recesión en el sector tecnológico o unos resultados de beneficios decepcionantes de solo unas pocas compañías tendrían graves consecuencias para los inversores, en particular para aquellos que siguen el S&P 500 o que tienen posiciones orientadas al crecimiento».

¿Hasta qué punto son importantes esos riesgos de concentración? Hoy en día, las Siete Magníficas representan casi el 30% del índice S&P 500 y más de la mitad del índice Russell 1000 Growth. Recientemente, Nvidia se convirtió en la primera empresa del mundo en alcanzar los 5 billones de USD y ahora tiene una capitalización bursátil superior al PIB de Alemania.

Los inversores globales también están expuestos a estos riesgos. Actualmente, EE.UU. representa más del 70 % del índice MSCI World, mientras que las Siete Magníficas suponen un asombroso 25% del índice. Depende en gran medida de si el rally dura mucho más tiempo.

«Dado que gran parte del mercado parece completamente tasado, no hay muchas oportunidades en los precios para absorber malas noticias», afirma Jones. «Después de más de dos años de una rentabilidad estelar en las acciones estadounidenses, están empezando a aparecer nuevas grietas en los cimientos que han sostenido ese repunte».

«El mercado laboral en EE.UU. ha arrojado resultados poco alentadores, por decirlo suavemente, ya que muchas compañías se muestran reacias a contratar y los trabajadores se muestran indecisos a la hora de buscar nuevas oportunidades. Al mismo tiempo, la inflación sigue rondando el 3%, ligeramente por encima del objetivo del 2% fijado por la Fed.

«Y el mercado inmobiliario, con tipos hipotecarios a 30 años por encima del 6%, está sufriendo escasez de existencias. En conjunto, el entorno general en EE.UU. ha comenzado a mostrar signos de la estanflación de la década de 1970, a pesar del imparable repunte del mercado bursátil impulsado por la IA.

Los inversores deberían preguntarse si sus carteras están preparadas para soportar una mayor volatilidad en los mercados

Incertidumbre fuera de EE.UU

Fuera de EE.UU., las condiciones económicas generales son también inciertas. El Banco Central Europeo recortó los tipos cuatro veces en 2025 antes de realizar una pausa en octubre, en medio de un ligero repunte de la inflación y un crecimiento constante. Los responsables de los bancos centrales consideraron que la política actual era la adecuada, pero que podría ser necesario volver a adoptar una postura más flexible si las condiciones empeoraban.

«Los inversores deberían preguntarse si sus carteras están preparadas para soportar una mayor volatilidad en los mercados», afirma Jones.

El hecho de que determinados sectores —o incluso el conjunto del mercado— parezcan sobrevalorados no necesariamente significa que los inversores deban quedarse al margen, afirma Jones. La práctica de vender acciones a corto puede ayudar a los inversores a ganar dinero cuando bajan los precios de los activos.

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

Cómo funcionan las ventas a corto

Habitualmente, vender a corto plazo una acción supone pedirla prestada a alguien que ya la tiene y luego venderla en el mercado abierto, con la idea de que se puede volver a comprar más adelante (y devolverla a su propietario original) por menos dinero. La diferencia entre el precio de venta y el de recompra representa un beneficio.

Si bien el concepto básico sigue siendo el mismo, en el mercado actual existen otras formas de lograr un efecto similar. La compra de un derivado «contrato por diferencia» (CFD) ofrece al inversor la misma exposición que una venta a corto plazo, sin tener que pasar por el proceso real de tomar prestado y luego vender un valor.

Las estrategias a largo y a corto abarcan muchos estilos diferentes, pero como norma general pueden generar una rentabilidad positiva de tres maneras diferentes

Tres formas de generar rentabilidad

Cuando se combinan posiciones largas y cortas en una sola cartera, se crean diversas vías para generar rentabilidad. «Las estrategias a largo y a corto abarcan muchos estilos diferentes, pero como norma general pueden generar una rentabilidad positiva de tres maneras diferentes», afirma Jones.

«Las posiciones a largo pueden revalorizarse; las posiciones a largo pueden superar a las posiciones a corto; y los ingresos de las ventas a corto pueden reinvertirse y generar por sí mismas una rentabilidad positiva, como la compra de bonos del Tesoro de alta calidad a corto».

El funcionamiento práctico de la inversión a largo o corto depende de las particularidades de la estrategia. Por ejemplo, una estrategia neutral al mercado tiende a mantener un equilibrio 50/50 entre posiciones largas y cortas. Otras estrategias adoptan lo que se denomina un enfoque sesgado hacia las posiciones largas, lo cual significa que tienden a mantener más posiciones largas que cortas.

Diferentes estrategias de cartera

En cuanto a cómo los inversores incorporan una estrategia a largo y a corto en su cartera, existen varias opciones. Una cartera multiactivos que normalmente podría dividirse en un 60-40, con un 60% en renta variable y un 40% en renta fija, podría asignar un 10% a una estrategia a largo y a corto, lo cual haría que la nueva cartera tuviera una composición de 60-30-10 o 50-40-10, según si la reasignación proviene de acciones o de bonos.

El planteamiento depende en última instancia del apetito del inversor y de su percepción sobre el posible rumbo del mercado. Sin embargo, en última instancia, no existe un momento «inadecuado» para considerar la incorporación de una estrategia a largo y a corto en una cartera diversificada, afirma Jones.

«En casi cualquier entorno, incluso en un mercado alcista pronunciado, suele haber oportunidades para identificar valores que parecen sobrevalorados y que están a punto de sufrir una corrección de precios», afirma. «Se trata de una forma clave en que la venta a corto de acciones puede añadir valor a lo largo del tiempo».

«Con una gran variedad de estrategias a corto y a largo disponibles para los inversores, y múltiples formas de implementarlas en una cartera diversificada, creemos que los inversores preocupados por el riesgo bajista de la renta variable deberían preguntarse cómo, y no si deben, incorporar estrategias a corto y a largo en sus asignaciones a largo plazo».

Nota al pie

1Las rentabilidades pasadas no son garantía de resultados futuros. El valor de las inversiones puede fluctuar. A efectos meramente ilustrativos.