Climate Data Scientist

• Debate de IS

Debate de IS: La inversión climática tras un año de Trump

Desde que el Acuerdo de París de 2015 incluyó los compromisos climáticos en la agenda mundial, ha surgido una nueva pregunta interesante para los inversores, los responsables políticos y los académicos: ¿están las empresas más verdes superando en rentabilidad a sus homólogas intensivas en carbono? Aunque la comparación entre empresas de bajas emisiones y empresas contaminantes puede parecer sencilla, en realidad se esconde una historia financiera sorprendentemente enrevesada sobre expectativas, riesgos, política y el precio del capital.

Autores/Autoras

Head of Solutions Research

Top keywords

Resumen

- El segundo mandato de Trump ha cambiado el panorama de la inversión climática

- Los cambios en la política estadounidense dieron un impulso a los beneficios de las empresas más contaminantes en Estados Unidos

- Los líderes climáticos siguen superando a los rezagados, lo que refleja su potencial de beneficios

A primera vista, la idea parece intuitiva. Si el mundo se preocupa cada vez más por el calentamiento global y empieza a abrazar las energía limpia las empresas con bajas emisiones de carbono deberían tener mejores perspectivas de crecimiento. Y, de hecho, una de las razones por las que las acciones verdes podrían haber superado a las más contaminantes (también denominadas “marrones”) es sencilla: las expectativas de beneficios.

Es posible que los inversores subestimaran la rapidez con que crecerían las tecnologías verdes y la fuerza con que cambiaría la demanda. Cuando se revisaron al alza las previsiones de beneficios, los precios de las acciones subieron en consecuencia. Las empresas con altas emisiones, como los productores de petróleo, las mineras de carbón y los grandes emisores industriales, podrían haber visto menos sorpresas positivas.

Pero hay otro mecanismo más sutil, al que se presta mucha menos atención fuera de las aulas: el coste del capital. Se trata esencialmente de la rentabilidad esperada que exigen los inversores por poseer las acciones de una empresa. Si esa rentabilidad esperada aumenta, el precio de la acción baja, aunque la actividad de la empresa siga siendo la misma.

Es aquí precisamente donde entra en juego la política climática. Cuando los grandes inversores institucionales desinvierten en industrias que consumen muchos combustibles fósiles, a menudo lo justifican no solo por motivos morales, sino también por el riesgo. Las empresas intensivas en carbono se enfrentan a una normativa más estricta, activos bloqueados, la volatilidad de la demanda y las responsabilidades futuras.

Cuando los grandes inversores institucionales se desprenden de las industrias que dependen en gran medida de los combustibles fósiles, suelen justificarlo no solo por motivos morales, sino también por el riesgo que entrañan

Estos riesgos implican que las empresas intensivas en carbono deberían tener un coste de capital más elevado. A medida que los inversores se marchan, los precios de las acciones bajan, lo que aumenta la rentabilidad esperada.

En otras palabras, los valores más contaminantes pueden quedar rezagados simplemente porque el mercado esté menos dispuesto a poseerlos, y no necesariamente porque sus beneficios sean decepcionantes. Irónicamente, una vez que ese mayor coste de capital está totalmente descontado, la teoría predice el efecto contrario: las empresas marrones deberían acabar obteniendo mayores beneficios, compensando a los inversores por su elevado riesgo climático. Esto es lo que algunos investigadores denominan prima de riesgo del carbono.

Global Climate Transition Equities D USD

- performance ytd (31-5)

- 14,08%

- Performance 3y (31-5)

- 20,61%

- morningstar (31-5)

- SFDR (31-5)

- Article 8

- Pago de dividendos (31-5)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

¿Qué ha ocurrido en la realidad?

Para averiguarlo, los investigadores han construido modelos cada vez más sofisticados que vinculan las cotizaciones bursátiles a las expectativas de crecimiento a largo plazo y a la evolución del coste del capital. Cuando estimamos estos modelos y comprobamos los resultados, empieza a surgir una imagen clara.

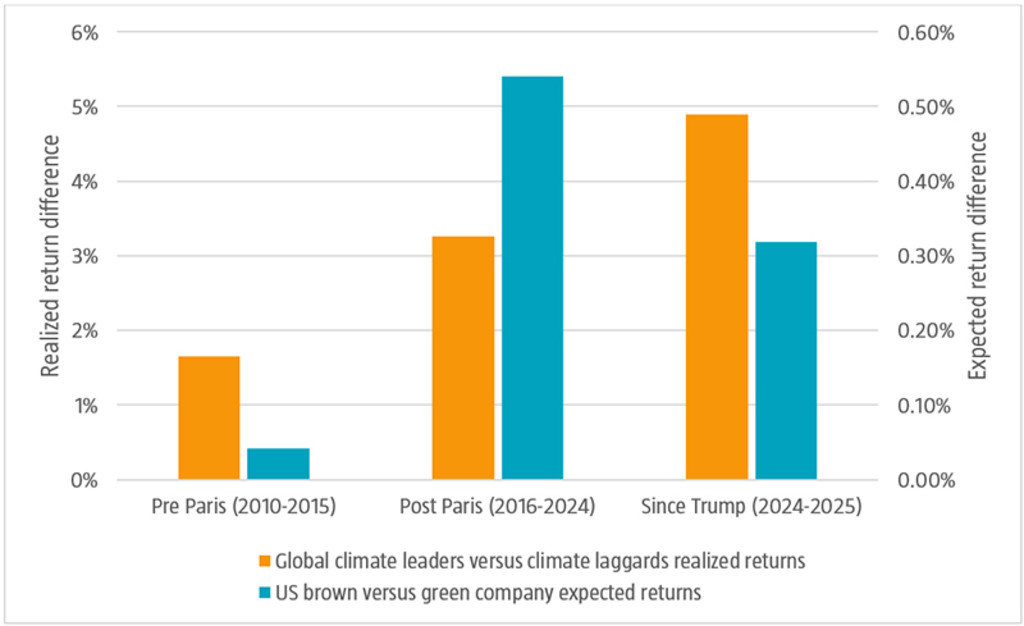

Gráfico 1: La paradoja entre la rentabilidad esperada y la rentabilidad real

La rentabilidad anterior no es garantía de resultados futuros. El valor de su inversión puede fluctuar. A efectos meramente ilustrativos.

Fuente: Robeco, Markwat, Hanauer y Swinkels (2026).

En EE.UU., en los años inmediatamente posteriores al Acuerdo de París el coste del capital o la rentabilidad esperada de las empresas marrones aumentó 0,55 puntos porcentuales en comparación con empresas verdes similares. Estas últimas son el tercio de las empresas de cada sector con la menor intensidad de emisiones de carbono; las empresas marrones son el tercio con la mayor intensidad.

Así lo muestran las barras azules del gráfico anterior. Se trata de una reevaluación significativa de los mercados financieros. Y, en particular, esta diferencia de 0,55 puntos porcentuales entre las acciones marrones y las verdes se mantuvo más o menos igual hasta las elecciones presidenciales estadounidenses de noviembre de 2024.

Trump 2.0: Revocar las normas

Y la política cambió. Se derogaron las normas climáticas, EE.UU. abandonó el Acuerdo de París y se redujeron las subvenciones a las energías limpias. La presión sobre las empresas contaminantes disminuyó, y los inversores reaccionaron del mismo modo. Aunque Trump también se retiró del Acuerdo de París durante su primer mandato, el retroceso en las políticas climáticas ha sido mucho más agresivo en el segundo.

Desde entonces, la diferencia en el coste del capital entre las empresas marrones y las verdes se ha reducido hasta situarse en 0,30 puntos porcentuales. Para los inversores en valorescon emisiones más altas, esta fue una buena noticia. Un coste de capital más bajo eleva automáticamente las valoraciones. En efecto, la inversión de la política estadounidense impulsó la rentabilidad de las empresas que consumen grandes cantidades de carbono.

Líderes climáticos frente a rezagados

En Robeco no nos gusta tanto la distinción entre empresas verdes y marrones. En cambio, evaluamos si las empresas tienen planes creíbles para descarbonizar o desarrollar nuevas tecnologías para acelerar la transición a la energía limpia. Aquellos con buenos planes los etiquetamos como «líderes climáticos» y a los que no los tienen los llamamos «rezagados climáticos».

A pesar del debilitamiento de los compromisos climáticos de EE.UU., las empresas líderes mundiales en materia climática experimentaron una mejora en sus perspectivas de beneficios

Aunque existe un solapamiento sustancial entre ambos conceptos, la distinción es importante, ya que algunas empresas marrones están realizando una transición creíble para convertirse en verdes. ¿Pero qué pasa con estos líderes climáticos, estas empresas con bajas emisiones o en proceso de transición que se suponía que iban a sufrir las consecuencias de estos cambios de política? ¿Han sido castigados por hacer lo «correcto»?

Los datos sugieren lo contrario. «A pesar del debilitamiento de los compromisos climáticos de EE.UU., las empresas líderes mundiales en materia climática experimentaron una mejora en sus perspectivas de beneficios, gracias al impulso tecnológico, la caída de los costes de la energía limpia y la aceleración de la adopción de políticas respetuosas con el clima en Europa y Asia. Así lo muestran las barras naranjas del gráfico. Esas revisiones al alza de los beneficios se tradujeron en un aumento de los precios de las acciones, independientemente de la deriva política de Estados Unidos.

¿Ha merecido la pena?

¿Ha merecido la pena apostar por la sostenibilidad? Depende de cómo se mida. Las empresas marrones de EE.UU. recibieron un impulso a corto plazo cuando se retiraron las políticas climáticas estadounidenses. Pero las empresas líderes mundiales en clima siguen registrando un crecimiento mejor de lo esperado.

Hay algo que está claro: la historia del mercado tras el Acuerdo de París tiene muchos más matices de lo que parece, y no se trata solo de una victoria para la energía limpia. Se trata de un cambio de expectativas, reveses geopolíticos, riesgos revalorizados y un recordatorio de que, en los mercados financieros, el cambio climático ya no es una amenaza futura abstracta. Ya está influyendo en los precios hoy mismo.