Equity Analyst

• Visión

La demanda de energía al alza: ¿Quién se beneficiará de un nuevo superciclo eléctrico?

EE.UU. se está adentrando en una nueva era de aumento de la demanda de electricidad: un superciclo energético. Esto supondrá un cambio radical en la asignación de capital a la generación de energía, la infraestructura de la red y las tecnologías de almacenamiento, así como importantes oportunidades de inversión para la estrategia Robeco Smart Energy.

Autores/Autoras

Resumen

- La IA, la electrificación y la descarbonización están incrementando la demanda de energía

- Las redes antiguas y la falta de inversión en infraestructuras limitan la oferta

- El desajuste entre la oferta y la demanda está provocando un nuevo superciclo de inversión

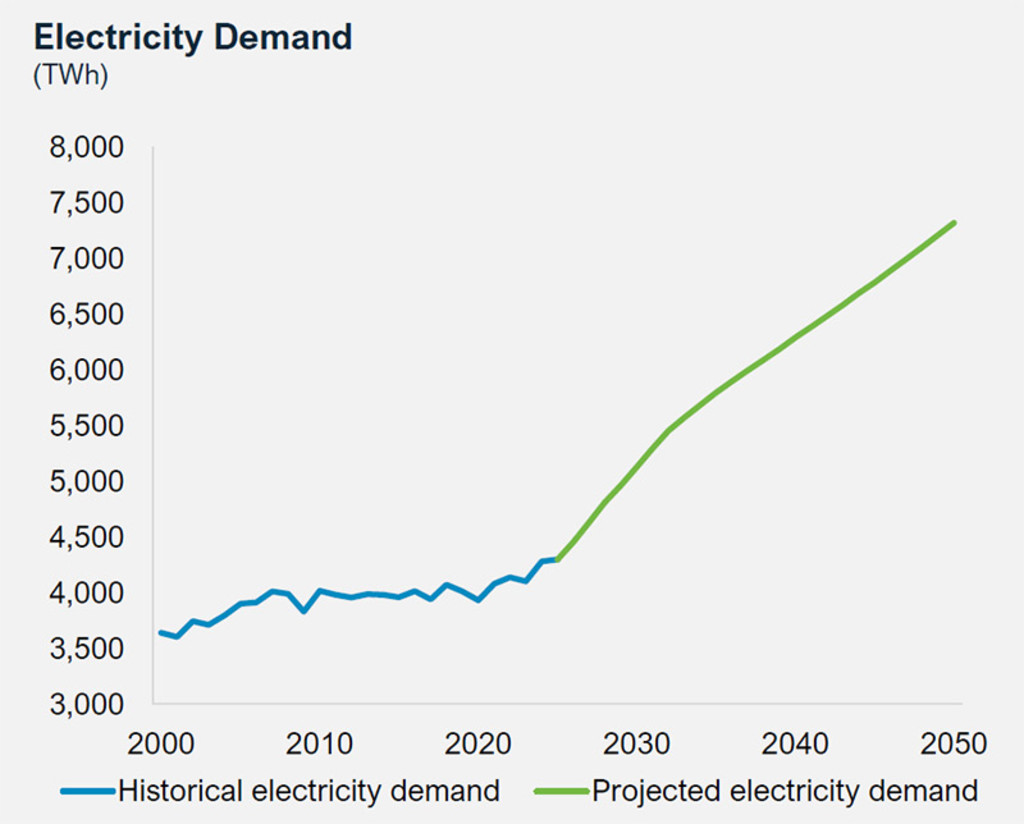

EE.UU. está en el epicentro de este incremento, ya que se prevé que su demanda de energía en la próxima década se triplique respecto a su demanda en las dos décadas anteriores.1 Por lo tanto, su consumo total pasaría de 4.100 TWh en 2024 a 5.300 TWh en 2035.2 Este aumento equivale al consumo anual combinado de Italia, Alemania y Francia.3

Gráfico 1: La demanda de electricidad se disparará en las próximas décadas

Fuente: NextEra Energy. Septiembre de 2025.

Se prevé que la demanda de energía de EE.UU. en la próxima década se triplique respecto a su demanda en las dos décadas anteriores

Los principales factores que impulsan la demanda están claros:

Centros de datos y computación de IA: El consumo eléctrico de los centros de datos, los cuales ya son grandes consumidores de energía, aumentará a un ritmo anual del 15% (TCAC) de aquí a 2035. Los centros de datos ya representan alrededor del 3% de la demanda total y podrían llegar al 10% en 2035.

Calefacción y refrigeración comerciales y residenciales: Según la Agencia Internacional de la Energía (AIE), el uso de electricidad superará al del gas natural para calentar espacios y agua, tanto en edificios de nueva construcción como en los renovados, a medida que las oficinas, los locales comerciales y las instalaciones institucionales pasen a utilizar sistemas eléctricos de calefacción, calentamiento, ventilación y aire acondicionado. Prevemos que estos segmentos crezcan a un ritmo del 1,1% anual (TCAC) hasta 2035, muy por encima del 0,7% de la última década.

Electrificación industrial: La industria manufacturera estadounidense se está expandiendo debido a los aranceles y las tendencias de reshoring, y está integrando la automatización y la robótica basadas en IA. Prevemos que la TCAC de la electrificación industrial crecerá hasta un 1,9% de aquí a 2035, un ritmo muy por encima de la media histórica del 0,6%.

Transporte: A pesar de las decepcionantes cifras de ventas de vehículos eléctricos (VE) en EE.UU., en la actualidad hay unos 5 millones de ellos circulando por dicho país, lo que representa en torno al 2% del parque total de turismos. Aunque el mix de ventas de vehículos nuevos se mantuviera estable (en torno al 9%), la TCAC del número de VE aumentaría en torno a un 15% hasta 2035, con lo que se alcanzarían los 22 millones. En 2035, los VE podrían representar cerca del 10% de la demanda total.

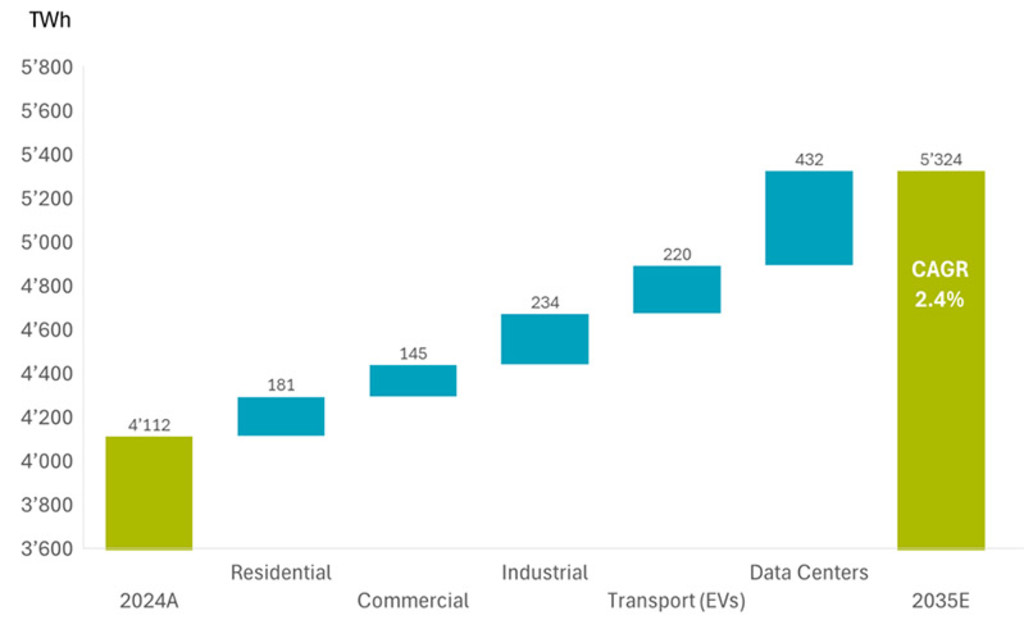

Gráfico 2: Factores principales que impulsan la demanda energética en EE.UU.

Tras más de dos décadas de demanda sin grandes altibajos, se espera que la demanda total de energía en EE.UU. aumente hasta los 5.324 TWh para 2035 (un aumento de la TCAC del 2,4% respecto a la demanda real de 4.112 TWh en 2024). Los centros de datos representarán el 36% de la nueva demanda (es decir, 432 TWh), seguidos del 19% de la electrificación industrial, el 18% del transporte, el 15% de las comunidades residenciales y del 12% de los edificios comerciales.

Fuente: Robeco, 2025.

El desajuste entre la oferta y la demanda aumenta los costes

Tras décadas de consumo estable, la red estadounidense no está preparada para este nivel de crecimiento. La retirada del carbón y la lentitud en la concesión de permisos a los sistemas de energías renovables han limitado el suministro eléctrico.4 Los organismos reguladores de la energía advierten de que la mitad de EE.UU. se enfrenta a un déficit de suministro eléctrico en la próxima década.5

La distribución complica aún más las cosas. El final de la vida útil de más del 30% de las líneas de transmisión y de casi el 50% de las infraestructuras de distribución está próximo. Los precios de la capacidad en los mercados en los que opera PJM se han multiplicado por diez en cuatro años, mientras que los de la electricidad han aumentado un 4% anual, lo cual subraya la tensión entre fiabilidad y asequibilidad.6 En los últimos cinco años, el importe de la factura de la luz se ha incrementado un 24% a lo largo y ancho de EE.UU.7

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

Coyuntura política favorable y cambios regulatorios

El entorno político de EE.UU. está evolucionando para hacer frente a este gran aumento. La orden ejecutiva de Emergencia Energética Nacional de 2025 contempla permisos por la vía rápida y desregulaciones, sobre todo para las centrales térmicas de gas y las mejoras en la transmisión. Al mismo tiempo, los incentivos heredados de la Inflation Reduction Act (IRA) y de la One Big Beautiful Bill Act (OBBBA) siguen canalizando capital hacia las energías renovables y la resiliencia de la red eléctrica. El consenso bipartidista sobre la fiabilidad de la red garantiza un telón de fondo favorable a la inversión en infraestructuras energéticas estadounidenses.

Necesidad de abordar el déficit de suministro

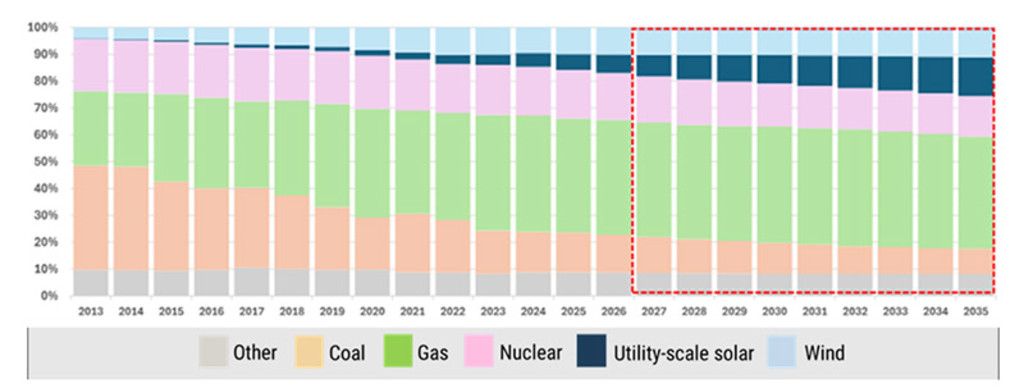

Prevemos que EE.UU. añadirá entre 500 y 600 GW de capacidad de aquí a 2035, y que las energías renovables representarán aproximadamente entre el 60 y el 70% de estas adiciones. Por su parte, el gas natural seguirá siendo el pilar de la fiabilidad. A pesar del escrutinio político y de la OBBBA, se espera que las energías renovables superen la capacidad de gas adicional. Mientras tanto, con el respaldo de la administración estadounidense actual, la actividad de las centrales térmicas de carbón podría prorrogarse, y las compañías de servicios públicos ya están planificando activamente nuevos proyectos de producción de gas. La popularidad de la energía nuclear también está creciendo, pero su elevado coste y los largos plazos de construcción la convierten en una solución inviable a corto plazo. 8

A pesar del escrutinio político y de la OBBBA, se espera que las energías renovables superen la capacidad de gas adicional

Según la AIE, el mix energético de EE.UU. en 2040 podría estar compuesta por 900 GW de energía solar, 600 GW de energía eólica, 450 GW de gas natural, 250 GW de almacenamiento en baterías, 100 GW de energía procedente del carbón y energía nuclear.9 Este mix pone de manifiesto la necesidad de disponer de un volumen de energía despachable que esté «siempre disponible» para complementar las fuentes de energía renovables intermitentes.

Gráfico 3: El suministro eléctrico pasa a proceder de las energías renovables y el gas

Fuente: Jefferies, Citi, EIA, Wood Mackenzie y BNEF; septiembre de 2025.

Modernización de la red: Una cuestión público-privada

A medida que aumente el consumo, las redes eléctricas antiguas se verán sometidas a una presión cada vez mayor. El Departamento de Energía subrayó que en los próximos 10 años, EE.UU. tendrá que incorporar una capacidad de transmisión similar a la añadida en los últimos 60 años. En 2050, las redes eléctricas tendrán que ser al menos dos o tres veces mayores para seguir el ritmo de las tendencias de electrificación, expansión de los centros de datos y transición a energías limpias.

Se espera que el gasto en la ampliación de las redes supere los 100.000 millones de USD anuales a finales de la década, y que se beneficien de ello los proveedores de infraestructura de redes, componentes de redes inteligentes y equipos para los consumidores finales.

Smart Energy D USD

- performance ytd (30-6)

- 50,55%

- Performance 3y (30-6)

- 27,44%

- morningstar (30-6)

- SFDR (30-6)

- Article 9

- Pago de dividendos (30-6)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

Infraestructura de red: torres de transmisión, cables de alta tensión, transformadores y conmutadores.

Componentes de redes inteligentes: software y hardware como sensores, chips y equipos de análisis.

Equipos para los consumidores finales: componentes de VE, redes de recarga y equipos de electrificación de edificios.

A medida que avanzan la transición climática y la descarbonización, las compañías de servicios públicos diseñan planes para integrar activos renovables y despachables. Las compañías activas en las cadenas de valor de la energía eólica y solar, los operadores de baterías y almacenamiento, y otros «facilitadores» eléctricos se beneficiarán sin duda de estas medidas para asegurar la generación de energía.

Mientras tanto, los gigantes tecnológicos como Amazon, Google y Microsoft actúan cada vez más como productores de energía, pues invierten en turbinas de gas in situ y en programas piloto nucleares modulares, además de negociar acuerdos exclusivos de compra de energía con compañías locales de servicios públicos. Las iniciativas privadas, en combinación con la expansión del sector público, impulsarán aún más las inversiones en infraestructuras inteligentes de generación y transmisión de energía.

Conclusión

La economía mundial está pasando de los hidrocarburos a los electrones. Se trata de una evolución de varias décadas sustentada por la IA, los VE, la electrificación, la política industrial y una red envejecida y poco preparada. Se trata nada menos que de un superciclo de demanda de energía. En esta nueva era, el acceso a la energía se convierte en la nueva ventaja competitiva, y las estrategias relacionadas con el desarrollo de la generación, el almacenamiento y la capacidad de la red están a la vanguardia de un atractivo ciclo de inversión.

Nota importante: Las compañías referenciadas aparecen a efectos meramente ilustrativos para explicar la composición de la estrategia de inversión en la fecha indicada. Las compañías no pertenecen necesariamente a la estrategia Robeco Smart Energy. No se trata de una recomendación de compra, venta o mantenimiento, ni debe hacerse inferencia alguna sobre la evolución futura de la compañía.

Notas al pie

1 Se pasaría de dos décadas en las que el crecimiento ha sido inferior al 1% a una TCAC del 2,4% hasta 2035.

2 «Power check: Watt’s going on with the grid?». Bank of America Global Research, julio de 2025.

3 Las cifras de consumo de energía de Italia, Alemania y Francia corresponden al año 2023.

4 Administración de Información Energética de Estados Unidos, febrero de 2024. Departamento de Energía de EE.UU., «Transmission Interconnection Roadmap: Transmission Interconnection by 2035».

5 «Half US at high risk of power shortfall in next decade, regulators says». Reuters, diciembre de 2024.

6 La electricidad es más cara en las horas pico debido a la elevada demanda. El término «precios de la capacidad» hace referencia al coste adicional que pagan los consumidores finales para garantizar la disponibilidad de electricidad a demanda. PJM es el operador de la red de las regiones del Atlántico Medio y el Medio Oeste de EE.UU. En estas se encuentran importantes núcleos económicos y de población que pueden representar de forma fiable las tendencias amplias de consumo de electricidad en EE.UU.

7 Administración de Información Energética de Estados Unidos, 2025.

8 El plazo medio de construcción es de 9,5 años en todo el mundo. «World Nuclear Performance Report», Asociación Nuclear Mundial, 2025. Esta cifra varía significativamente según la región y el tipo de reactor. China consigue acortar los plazos de construcción gracias a la estandarización de los diseños y agilizar los procesos regulatorios. En los países occidentales, los plazos tienden a ser más largos (suelen superar los 15 años) debido a la complejidad de los procesos de obtención de permisos y financiación, entre otras cuestiones. (AIE, JP Morgan)

9 World Energy Outlook 2024, AIE.