Global Head of Thematic Investing, Executive Committee

• Visión

El «gran reajuste»: Perspectivas en inversión temática para 2026

Los mercados se mantienen sorprendentemente optimistas a pesar de las tácticas agresivas de Trump y la volatilidad geopolítica. La ampliación del mercado y la descentralización del poder geopolítico más allá de EE.UU. son señales emergentes que deberían apoyar nuestras estrategias temáticas diversificadas a escala mundial de cara a 2026.

Authors

Top keywords

Summary

- Los mercados mantienen la calma pese a las múltiples perturbaciones geopolíticas

- Las tácticas de Trump están ayudando a desconcentrar los mercados y descentralizar el poder

- Un liderazgo más amplio abre la puerta a un enfoque más sostenible del crecimiento

En 2025 se sucedieron titulares que en el pasado habrían desestabilizado los mercados o, como mínimo, elevado significativamente los precios del petróleo y las primas de riesgo de las acciones. Entre ellos se incluyen el bombardeo estadounidense de una instalación nuclear iraní, el prolongamiento de la guerra entre Rusia y Ucrania, así como el aumento de la presencia militar frente a las costas de Venezuela.

Si a estos conflictos físicos se añade la militarización de las políticas comerciales e industriales por parte de las supereconomías mundiales, 2025 debería haber sido testigo de movimientos sísmicos sostenidos en la volatilidad. Sin embargo, los aranceles de Trump en el Día de la Liberación, el 2 de abril, fueron la única señal real de miedo y pánico en los mercados, lo que provocó que el S&P 500 cayera casi un 5% y el Nasdaq casi un 6% en un solo día de negociación. Pero incluso esta caída fue efímera.

A medida que nos adentramos en 2026, la volatilidad se mantiene cerca de mínimos históricos, a juzgar por los indicadores tradicionales del mercado. Sin embargo, cualquiera que eche un vistazo a los gráficos de volatilidad difícilmente deducirá que las estructuras de poder mundiales están siendo cuestionadas, que los resultados económicos —especialmente en EE.UU.— han adoptado claramente una forma de K, o que los desequilibrios del mercado laboral plantean retos a largo plazo. La confianza de los consumidores, desde EE.UU. hasta China, ha tocado mínimos de varios años como reflejo de la inseguridad del mercado laboral, la inflación y la economía entre los segmentos de ingresos medios y bajos. Un contraste tan marcado entre las señales superficiales y las tensiones que bullen bajo la superficie ofrece un paisaje que será un reto, pero al mismo tiempo una topografía gratificante para la inversión temática a medida que avanzamos hacia 2026.

Se perfila un nuevo orden mundial

Trump sigue siendo fiel a su carácter: audaz, descarado, impredecible y sin remordimientos. Sin embargo, al igual que en los mercados, el impacto de estas tácticas de choque y pavor se está encontrando cada vez más con reacciones moderadas por parte de los líderes mundiales, que a estas alturas ya se están dando cuenta del «TACO tango». Pero eso no quiere decir que esta teatralidad no se esté cobrando un peaje diplomático. Las implicaciones estructurales para EE.UU. son preocupantes. Su credibilidad, fiabilidad y posición como fuerza de estabilidad en la escena económica y política se están deteriorando. El acoso estadounidense está empujando a sus socios tradicionales a adoptar otras alternativas. El Reino Unido está reanudando sus relaciones comerciales con China. Mientras tanto, la UE y la India acaban de celebrar un acuerdo comercial histórico, y un acuerdo UE-Mercosur igualmente digno de mención abriría buenos flujos entre los Estados de la UE y las principales economías de Sudamérica.

El fortalecimiento de las alianzas comerciales es un signo de ampliación y diversificación del crecimiento económico a escala mundial, en lugar de concentrarse en Estados Unidos. La política antagonista de EE.UU. está amplificando las tendencias a la desglobalización, a medida que los países se dan cuenta de que ya no pueden confiar en EE.UU. y se disponen a proteger sus propios intereses nacionales y económicos. En el proceso, está surgiendo un nuevo orden mundial, que deja espacio para que Europa y China establezcan un liderazgo renovado en materia de tecnología climática y transición energética, donde, junto con las estrategias temáticas de Robeco, ya llevan ventaja.

Mercados: Ampliar el liderazgo

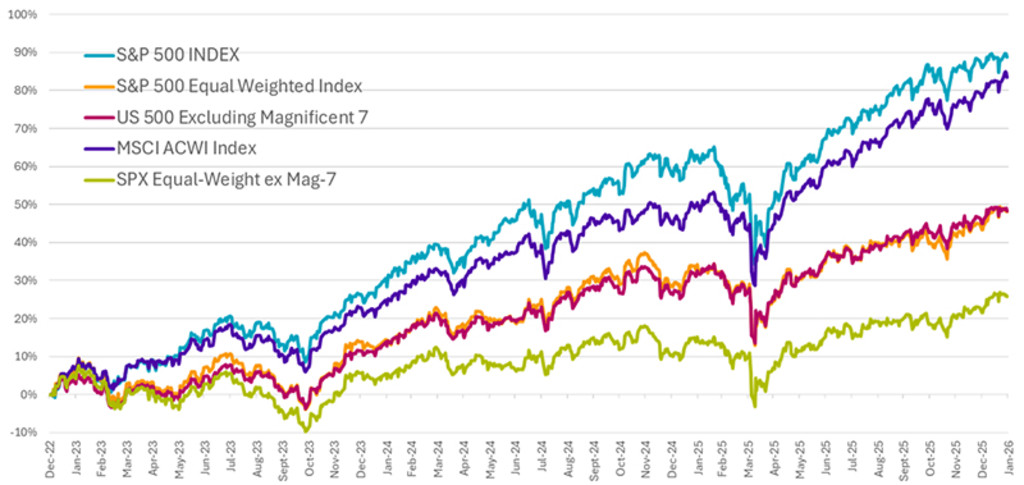

Los tres últimos años han estado marcados por un ritmo de mercado cada vez más sincronizado, dictado en gran medida por una estrecha cohorte de empresas tecnológicas estadounidenses de gran capitalización (las Siete Magníficas). Durante este periodo, el S&P 500 ponderado por igual y el S&P 493 (el índice menos las megacapitalizaciones) rindieron aproximadamente un 44%.1 Es solo la mitad de lo que logró el S&P 500, ponderado por capitalización bursátil y muy sesgado

Por su parte, el índice MSCI All Country World, más diversificado, generó un impresionante 79%.2 El argumento de la sincronización de los mercados parece disiparse a medida que los índices de referencia mundiales siguen arrojando fuertes rendimientos más allá de Estados Unidos. Ya estamos viendo rotaciones significativas: el liderazgo se está separando. Los semiconductores vinculados a la IA han experimentado un auge, mientras que el software se ha quedado rezagado, y el comercio de «sector refugio» ha favorecido al oro frente al bitcoin. Además, las empresas de servicios públicos y las telecos, tradicionales coberturas defensivas, también están registrando ganancias.

La amplitud regional y de estilos también ha mejorado: Europa, las empresas de mediana capitalización y los mercados emergentes ya se han situado por delante del S&P 500 a principios de año. En este entorno, es probable que la ampliación del mercado sea una característica definitoria de 2026, lo que reforzará las oportunidades para la gestión activa —y para las estrategias temáticas en particular— a medida que los rendimientos se concentren menos y se dispersen más entre sectores, regiones y modelos de negocio.

Figura 1: El liderazgo del mercado va más allá de las «Siete Magníficas» y del dominio estadounidense

La rentabilidad anterior no es garantía de resultados futuros. El valor de las inversiones puede fluctuar. El índice MSCI All Country World (ACWI), que incluye tanto los mercados emergentes como los desarrollados, proporciona un indicador razonable de la salud del mercado mundial de renta variable. Ha superado los rendimientos de las Siete Magníficas y de una cesta de acciones estadounidenses ponderada de forma equitativa, y ahora está alcanzando los rendimientos de las acciones estadounidenses ponderadas por capitalización bursátil.

Fuente: Robeco y BloombergNEF, 2026.

Repaso al 2025: Algunas temáticas sobrevivieron y prosperaron junto con la IA

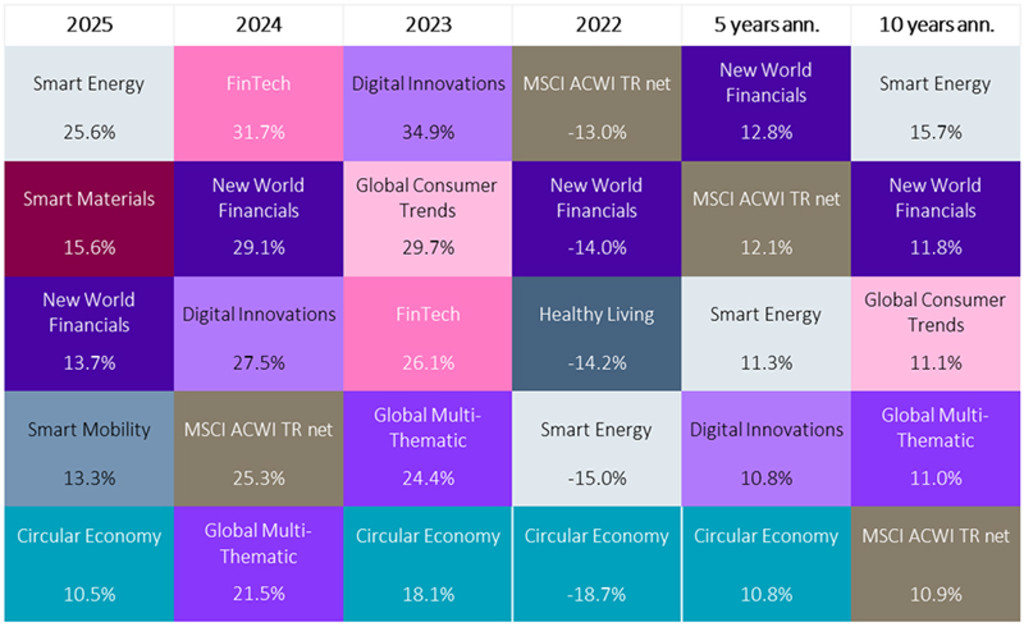

A pesar del estrecho liderazgo del mercado, varias estrategias temáticas se han mantenido notablemente bien. Temáticas como los facilitadores de la IA, la innovación digital, las infraestructuras energéticas, el sector financiero y las fintech, así como las tendencias de consumo selectivo lograron equipararse a los mercados mundiales de renta variable en los últimos tres años. En el caso de Robeco, cinco de las doce estrategias temáticas rindieron al menos en línea con la renta variable mundial, un porcentaje de aciertos que se compara favorablemente con el 20% aproximado de fondos de renta variable mundial que lograron un rendimiento superior.

Nunca esperamos que todas las temáticas vayan bien en todo momento. Eso es inherente a su diseño. Robeco cuenta con una amplia gama de temáticas, cada una de ellas caracterizada y compuesta por una amplia combinación de empresas diversificadas por etapa de crecimiento, sector, posición en la cadena de suministro y región del mundo. Por lo tanto, se ven afectados por diversos vientos en contra y a favor (normativa, factores macroeconómicos, confianza de los consumidores, etc.). Eso crea variaciones extremas en la rentabilidad. La Figura 2 ilustra claramente cómo las temáticas cambian el liderazgo de la rentabilidad junto con la dinámica imperante en el mercado a corto, medio y largo plazo.

Figura 2: La rentabilidad temática cambia de líder según los ciclos de inversión

La rentabilidad anterior no es garantía de resultados futuros. El valor de sus inversiones puede fluctuar.

Fuente: Robeco, MSCI. Índice: MSCI All Country World Index. Rentabilidad basada en los rendimientos absolutos en EUR de todas las carteras y mandatos dentro de cada una de las estrategias enumeradas a 31 de diciembre de 2025. Las rentabilidades son valores antes de comisiones, según el valor bruto de los activos. Si la divisa en que se expresa el rendimiento pasado difiere de la divisa del país en que usted reside, tenga en cuenta que el rendimiento mostrado podría aumentar o disminuir al convertirlo a su divisa local debido a las fluctuaciones de los tipos de cambio. La rentabilidad desde lanzamiento es desde el primer mes completo. Las cifras correspondientes a periodos inferiores a un año no se anualizan. Los valores y rentabilidades que aquí se consignan no incluyen las comisiones de gestión. Los datos relativos a la rentabilidad no tienen en cuenta las comisiones ni los costes que generan la emisión y la amortización de las participaciones. Eso tiene un efecto negativo sobre las rentabilidades

La implicación es clara: seleccionar el tema adecuado para complementar la exposición actual de la cartera es tan esencial para los asignadores de fondos como la selección de valores para los gestores activos. Un planteamiento pasivo y único es insuficiente en un mundo en que los vectores tecnológicos, demográficos, medioambientales y geopolíticos se aceleran y colisionan.

El bajo rendimiento general de muchas temáticas en 2024 y 2025 ha normalizado las valoraciones hasta niveles históricamente razonables. Este cambio parece obedecer más al sentimiento del mercado que a debilidades estructurales de las empresas subyacentes. A medida que se restablecen las valoraciones y vuelve gradualmente la dispersión, aumenta el potencial alfa. Además, dado que los activos de crecimiento de larga duración se encuentran tradicionalmente en las estrategias temáticas, el ciclo de relajación previsto de los tipos debería actuar como un viento de cola.

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

De cara al futuro: Temáticas que nos entusiasman

De cara al futuro, el conjunto de oportunidades es amplio: desde la aceleración de la transición energética y la electrificación de la movilidad hasta la robotización de la fabricación; desde la desmaterialización de las aplicaciones de una economía circular hasta la democratización de las finanzas a través de los neobancos y las tecnologías financieras. Se trata de tendencias estructurales sólidas que deberían seguir acentuándose, no solo desde el punto de vista de los «valores», sino también desde la lógica básica de la rentabilidad. Refuerzan la seguridad a largo plazo, mejoran la productividad y apoyan un crecimiento económico más resiliente.

Energía inteligente: La creciente escasez de energía

La demanda de electricidad se encuentra en medio de un potente repunte estructural, liderado por el crecimiento explosivo de la IA y la infraestructura de los centros de datos. Las tendencias de electrificación más amplias en toda la economía añaden más presión al alza. Los VE y audiovisuales aumentan la demanda de electricidad en el transporte; por su parte, el reshoring industrial implica que la robótica y la automatización incrementan la intensidad eléctrica en la industria manufacturera.

Esta demanda desmesurada está poniendo de manifiesto graves limitaciones en las redes, la generación y la capacidad de transmisión, lo que ha llevado a situar la modernización del sistema eléctrico en lo más alto de las agendas políticas de EE.UU. y Europa. Además, el impulso se sustenta cada vez más en factores económicos —en particular, el crecimiento de la demanda impulsado por la IA— más que en las subvenciones federales. Se espera que los compromisos mundiales tripliquen la capacidad renovable y dupliquen la eficiencia energética para 2030, lo que refuerza aún más los flujos de capital hacia el almacenamiento, las tecnologías de redes inteligentes, los equipos de gestión de la energía y las soluciones de eficiencia de los centros de datos.

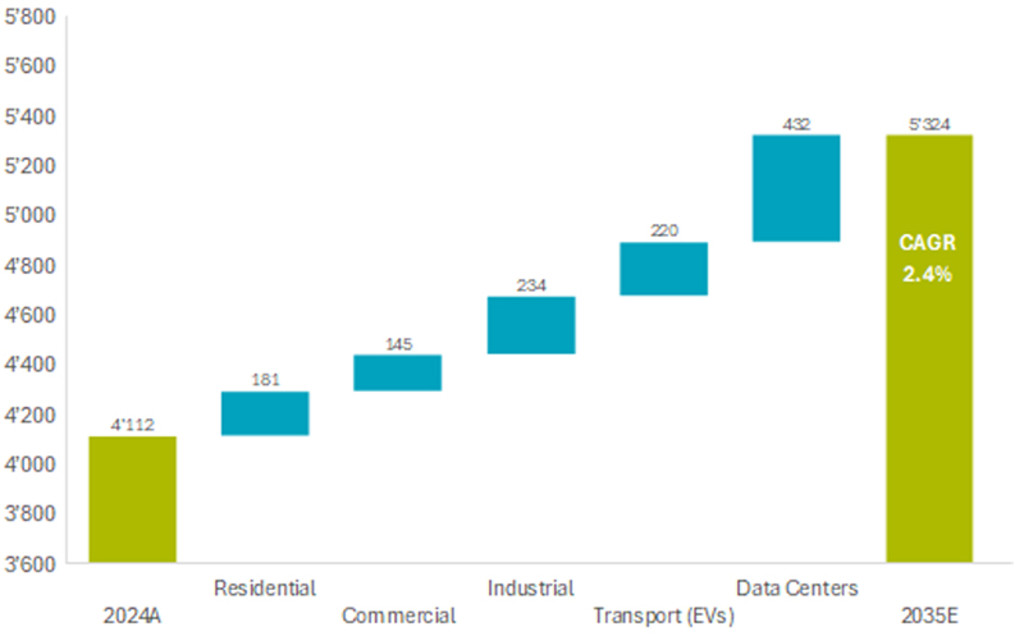

Figura 3: Principales factores que impulsan el aumento de la demanda de energía en EE.UU. (TWh)

Tras más de dos décadas de demanda sin grandes altibajos, se espera que la demanda total de energía en EE.UU. aumente hasta los 5.324 TWh para 2035 (un aumento de la TCAC del 2,4% respecto a la demanda real de 4.112 TWh en 2024). Los centros de datos representarán el 36% de la nueva demanda (es decir, 432 TWh), seguidos del 19% de la electrificación industrial, el 18% del transporte, el 15% de las comunidades residenciales y del 12% de los edificios comerciales.

Fuente: Robeco, 2025.

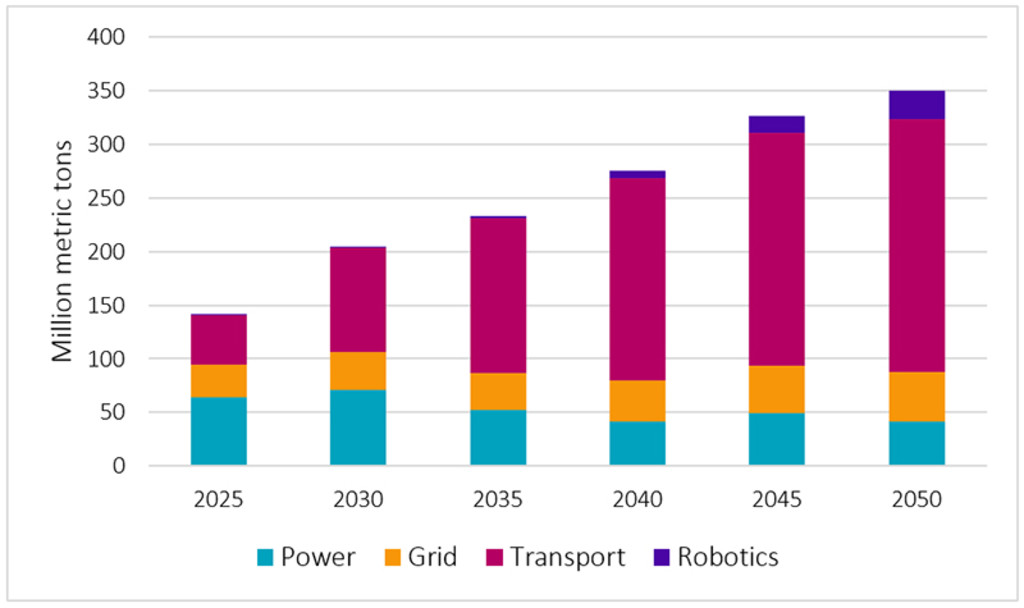

Materiales inteligentes: La escasez de minerales se une a la seguridad económica

Smart Materials se centra en los minerales críticos y los materiales avanzados necesarios para electrificar el transporte, digitalizar la industria y descarbonizar la fabricación.

Al entrar en 2026, los vientos de cola se refuerzan. La flexibilización de los tipos y un ciclo de fabricación más sólido respaldan determinados sectores cíclicos, mientras que las inversiones en bienes de capital estructural en redes, energías renovables, almacenamiento en baterías y refinado de minerales sigue siendo robusta. La expansión de los centros de datos impulsada por la IA es ahora el motor más potente de la demanda, lo que eleva las necesidades de productos químicos ultrapuros, fotónica, analítica de precisión y envasado avanzado, todos ellos parte de la cadena de valor de los materiales. A su vez, la seguridad de los minerales críticos, la aceleración de la automatización de las fábricas y la adopción temprana de la robótica humanoide intensifican la presión sobre los proveedores de litio, cobre, tierras raras y automatización. Con la dinámica de la escasez intacta y unas valoraciones que siguen siendo razonables, las empresas que facilitan el suministro de minerales, los materiales circulares y la producción inteligente se mantienen bien posicionadas para la próxima etapa de crecimiento.

Figura 4: Demanda mundial de metales de transición por principales mercados finales

Fuente: Robeco y BloombergNEF, 2025.

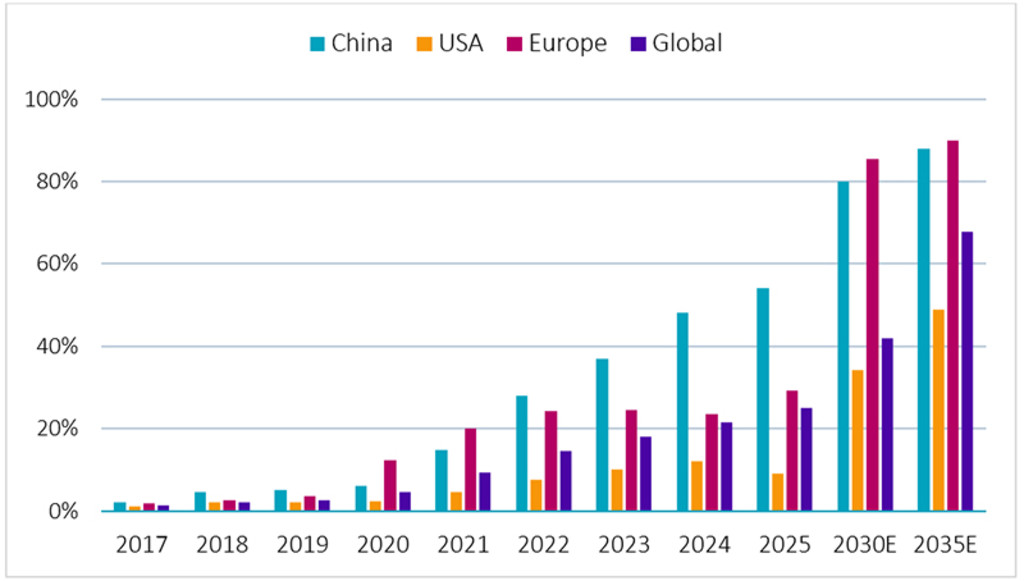

Movilidad inteligente: la electrificación y la inteligencia artificial impulsan un crecimiento sostenido

La movilidad inteligente está pasando de una adopción temprana a sistemas inteligentes a gran escala. En 2025, los VE representarán aproximadamente una cuarta parte de las ventas mundiales de vehículos ligeros, con China superando el 50% de penetración de NEV y varios mercados europeos superando también umbrales clave de adopción. Esta tendencia a la electrificación sigue elevando el contenido de semiconductores por vehículo, lo que proporciona un apoyo estructural a la demanda frente a macrociclos más amplios.

Un segundo catalizador es la convergencia de la IA física y la movilidad, marcada en 2025 por la aceleración del despliegue de robotaxis y los avances normativos en materia de conducción asistida avanzada. La cadena de valor de las baterías se está beneficiando del fuerte impulso de los VE y de la creciente demanda de almacenamiento de energía vinculada a los centros de datos de inteligencia artificial y a las nuevas políticas chinas. La estabilización de los precios del litio indica que la demanda sostenida podría empujar al mercado hacia condiciones de oferta más restrictivas.

Figura 5: Penetración del VE > 80% en los principales mercados en menos de 4 años

Índices de penetración mundial del VE en las distintas regiones.

Fuente: Robeco y BloombergNEF, 2025.

La recuperación de las valoraciones, el retorno gradual de la dispersión y un conjunto de oportunidades más equilibrado más allá del dominio de la IA conforman un telón de fondo favorable para el próximo año. Las perturbaciones políticas y las fricciones geopolíticas, especialmente las procedentes de EE.UU., están actuando como catalizadores, empujando al capital y a las naciones hacia una mayor resiliencia, eficiencia e independencia. Los países y las empresas ya se están replanteando y reorientando hacia un liderazgo sereno, frío, coherente y, sobre todo, paciente, el tipo de liderazgo necesario para obtener resultados duraderos y sostenibles.

Notas al pie

1La rentabilidad anterior no es garantía de resultados futuros. El valor de las inversiones puede fluctuar.

2Ibid.