Portfolio Manager and Technology Analyst

• Visión

¿Burbuja de IA o crecimiento real? Lo que dicen los datos

A medida que la era de la informática basada en la inteligencia artificial (IA) sigue cobrando impulso, surgen interrogantes sobre la magnitud de las inversiones y las valoraciones de las compañías implicadas. Como en cualquier ciclo de inversión, los periodos de hipercrecimiento pueden ir acompañados de otros de consolidación, así que es probable que la era de la IA siga un patrón similar.

Authors

Top keywords

Summary

- Los múltiplos de valoración se han ampliado, pero siguen estando muy por debajo de los máximos anteriores

- La IA ha impulsado el crecimiento material tanto de la infraestructura en la que se basa como de sus aplicaciones de software

- Las valoraciones elevadas y los riesgos van más allá de la tecnología

En octubre, en el congreso Italian Tech Week, el fundador de Amazon.com, Jeff Bezos, afirmó que la IA vive actualmente una «burbuja industrial». Bezos aclaró que, mientras que las burbujas financieras nacen puramente de la especulación, las burbujas industriales surgen cuando se empiezan a desarrollar nuevas industrias, cuyas invenciones resultantes benefician a la economía y la sociedad. Sin embargo, también señaló que los inversores están tan emocionados ahora mismo que tanto las buenas ideas como las malas reciben financiación. Para separar el trigo de la paja hay que tener muy en cuenta los fundamentales.

Aunque los múltiplos de valoración se han incrementado, siguen estando por debajo de los máximos anteriores, y las previsiones de beneficios siguen aumentando. El sector tecnológico estadounidense cotiza actualmente a 30,4 veces los beneficios futuros (véase el gráfico 1), frente a una media de 5 años de 26 veces y una media de 10 años de 22,4 veces. A título comparativo, en el pico de 1972, el Nifty 50 cotizó a 42 veces los beneficios futuros y, en marzo de 2000, el sector tecnológico estadounidense cotizó a 58,7 veces, mientras que el índice Nasdaq 100 lo hizo a 75 veces.

Gráfico 1: Relación precio/beneficios (PER) futura del índice del sector tecnológico de S&P

Fuente: Bloomberg, Morgan Stanley, noviembre de 2025.

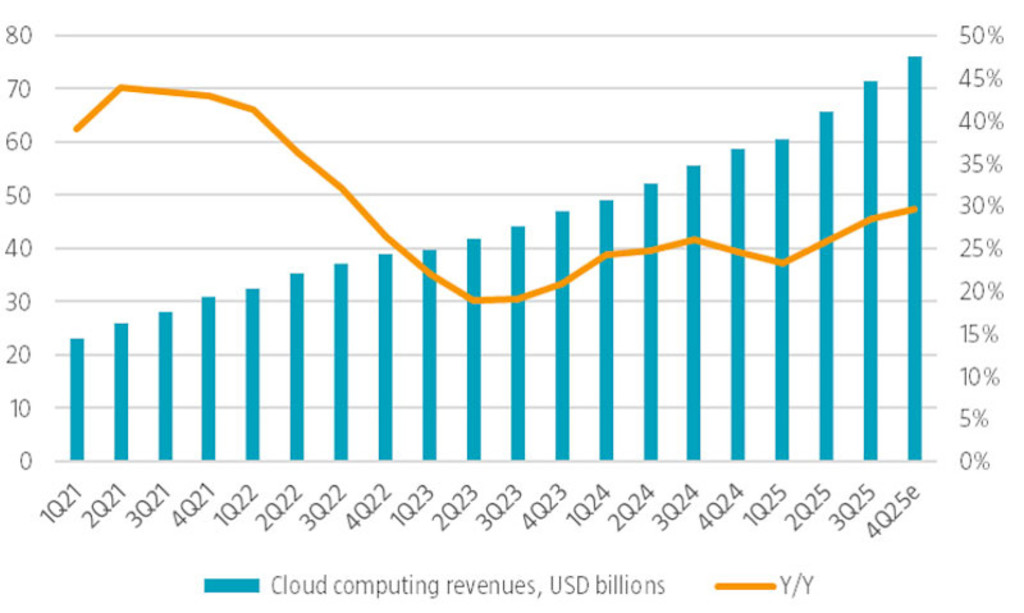

Es importante destacar que el crecimiento de los beneficios ha favorecido el aumento de los valores. Por ejemplo, en EE.UU., los beneficios de los componentes del S&P 500 crecieron un 13,1% interanual en el 3T de 2025, lo que supone el cuarto trimestre consecutivo de crecimiento de dos dígitos. Se espera que el sector tecnológico haya registrado en el 3T25 un crecimiento de los beneficios del 27,1%, una cifra muy superior al 20,9% que los analistas habían previsto al comienzo de la temporada de presentación de informes. En el ecosistema de IA, las tres mayores plataformas de computación en nube, Amazon, Google y Microsoft, registraron colectivamente un crecimiento acelerado de segmento del 28,5% interanual, lo que implica 300 puntos básicos más que en el trimestre anterior. Según las estimaciones de consenso, se espera que estos «hiperescaladores» en conjunto generen este año 273.000 millones de USD en ingresos por servicios de computación en nube, lo que supone un aumento de casi cuatro veces en los últimos cinco años (véase el gráfico 2).

Además, las tecnológicas dominantes no son las únicas que se benefician de la IA. Por ejemplo, menos de tres años después del lanzamiento de ChatGPT, OpenAI declaró haber generado más de 13.000 millones de USD en ingresos recurrentes anualizados, y su competidor Anthropic registró 7.000 millones de USD. Estos ingresos sitúan a ambas compañías entre los diez principales proveedores de software que cotizan en bolsa. Puede que la IA aún no aparezca en las estadísticas macroeconómicas de productividad, pero está teniendo un impacto cuantificable en las cuentas de resultados a lo largo y ancho de la economía.

Gráfico 2: Ingresos de hiperescaladores por servicios de computación en la nube en EE.UU.

Fuente: Bloomberg, informes de empresas, noviembre de 2025.

Inversión de capital basada en la demanda

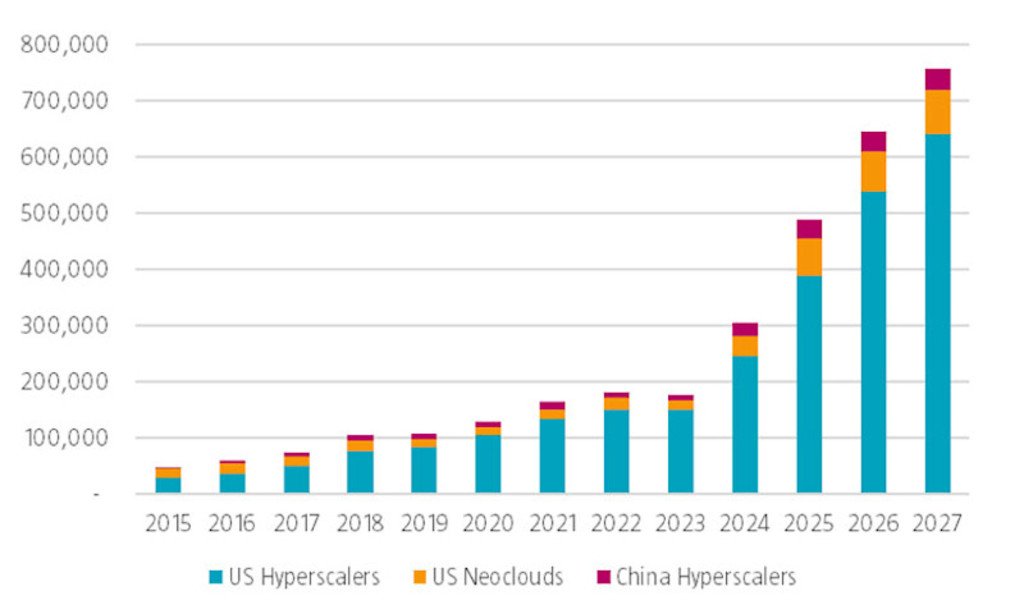

En particular, cada uno de los tres principales proveedores de computación en la nube de EE.UU. comunicó en recientes presentaciones de resultados que la demanda de aplicaciones de IA por parte de los clientes seguía superando su capacidad. Otros proveedores de neonube estadounidenses, como CoreWeave y Oracle, han transmitido un mensaje similar, así como los principales proveedores de nube de China. Como resultado, a pesar de la preocupación de que el gasto en inversión pudiera ralentizarse, los planes de inversión en IA se incrementaron. Se espera que los gastos de capital combinados de los hiperescaladores estadounidenses, los proveedores de neonube y los hiperescaladores chinos aumenten un 60% interanual en 2025, hasta alcanzar los 488.500 millones de USD. Esta previsión revisada para 2025 supera en más de 67.000 millones de USD las estimaciones publicadas por los analistas en agosto. Las estimaciones de gasto de capital en la nube para 2026 también aumentaron de 145.000 a 645.000 millones de USD (véase el gráfico 3).

Gráfico 3: Tendencias del gasto de capital en infraestructuras de computación en la nube, en millones de USD

Fuente: Bloomberg, Morgan Stanley, noviembre de 2025.

Aumenta la preocupación por el apalancamiento

Aunque hay una preocupación mayor (y razonable) por el incremento del uso del apalancamiento, las principales plataformas de nube siguen generando importantes beneficios. En conjunto, los tres mayores proveedores de servicios en la nube de EE.UU. registraron en el 3T de 2025 unos márgenes de explotación del segmento combinados que aumentaron 210 puntos básicos intertrimestrales, hasta alcanzar el 35,2%. A pesar del elevado gasto de capital, el flujo de caja del grupo sigue siendo sustancialmente positivo. En 2025, se espera que la inversión en infraestructura de estos líderes en servicios de nube represente el 54% del flujo de caja operativo. Además, los balances de situación del sector tecnológico en su conjunto acumulan más de 1 billón de USD en efectivo, lo que ofrece un amplio margen para inversiones adicionales.

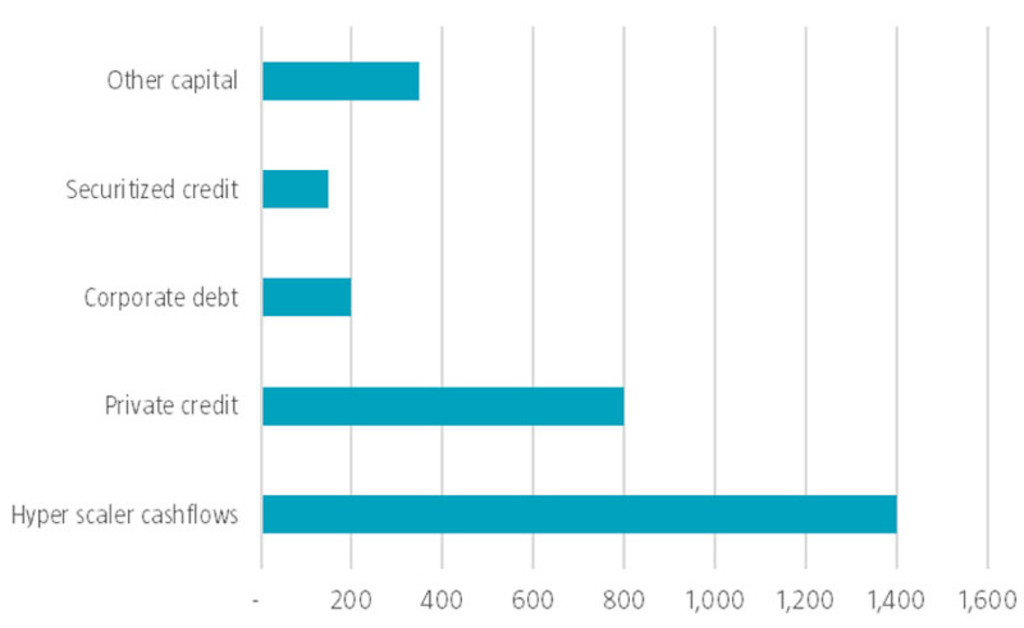

Sin embargo, la velocidad a la que se ha desarrollado el mercado de la IA, unida a la entrada en el mismo, y el relativo atractivo de la financiación mediante deuda han impulsado una oleada de emisión de crédito. Según datos de Bloomberg, las compañías estadounidenses han emitido bonos por valor de más de 200.000 millones de USD este año, en gran parte para financiar proyectos de infraestructuras de IA. Morgan Stanley calcula que más de la mitad de los 2,9 billones de USD en inversiones en IA prevista entre 2025 y 2028 se financiarán con crédito y deuda (véase el gráfico 4).

Aunque los estrechos spreads sugieren que los mercados de crédito aún no están preocupados por el apalancamiento del sector tecnológico, las estructuras de financiación creativas plantean una nueva área de riesgo. Por ejemplo, los acuerdos de crédito privado, que cada vez se estructuran más como entidades de propósito especial, permiten a los emisores captar capital para nuevos centros de datos a través de empresas conjuntas sin que esa deuda aparezca directamente en sus balances de situación. Aunque una mayor complejidad puede suponer más flexibilidad, también incrementa el riesgo.

Gráfico 4: Inversión de capital en infraestructura de nube a nivel internacional por fuente, en miles de millones de USD (2025-2028)

Fuente: Morgan Stanley, agosto de 2025.

Digital Innovations D USD

- performance ytd (30-6)

- 14,86%

- Performance 3y (30-6)

- 16,73%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Dividend Paying (30-6)

- No

Past performance is no guarantee of future results. The value of the investments may fluctuate. Annualized (for periods longer than one year). Performances are net of fees and based on transaction prices.

Financiación circular

Otro motivo de preocupación ha sido la naturaleza aparentemente circular de los acuerdos de financiación entre los participantes del ecosistema de la IA. Por ejemplo, Amazon, Google, Microsoft y NVIDIA han realizado múltiples inversiones de capital en desarrolladores de IA que también son clientes suyos, como Anthropic, Cohere y OpenAI. En el último año, las Siete Magníficas han efectuado inversiones de riesgo que ascienden a 30.000 millones de USD mediante más de 250 transacciones.

Para algunos, estas operaciones recuerdan a los acuerdos de financiación de proveedores de la era de las puntocom, por la que compañías como Cisco, Lucent y Nortel concedían préstamos a clientes de telecomunicaciones y proveedores de servicios de Internet poco rentables. Sin embargo, dado el componente de renta variable de la actual cosecha de operaciones, estas inversiones también presentan oportunidades de potencial alcista más allá de la venta de productos y servicios. Además, estas inversiones intersectoriales tienen precedentes. Por ejemplo, ASML recibió inversiones de Intel, Samsung y TSMC para desarrollar su tecnología de fabricación de chips con luz ultravioleta extrema. Del mismo modo, Apple, Acorn y VLSI Technology Inc. fueron inversores fundadores de ARM, la compañía de diseño de chips para móviles. Más recientemente, la compañía de servicios de música en streaming Spotify recibió financiación de sus socios, las discográficas Sony, Universal y Warner.

¿Cuáles son las tendencias actuales?

Suscríbase a nuestro newsletter para tener toda la información sobre las últimas tendencias de inversión temática al alcance de la mano.

Los riesgos van más allá de la IA y la tecnología

Aunque el debate actual sobre la burbuja se ha centrado en la tecnología, el riesgo también afecta a la economía en general y a otros sectores, como la industria, los servicios públicos y el sector inmobiliario comercial. Por ejemplo, el aumento de la construcción de centros de datos también ha disparado la demanda de equipos industriales para alimentar y refrigerar las nuevas instalaciones. Se prevé que las ventas del sector industrial al mercado de centros de datos aumenten un 55% este año, y que este segmento represente más del 20% de las ventas de varios proveedores clave. Los efectos indirectos de la IA y de la demanda de centros de datos también han contribuido a que los precios del cobre suban un 22% y los del gas natural un 67% este año. Goldman Sachs estima que, en total, las inversiones relacionadas con la IA impulsaron el 92% de la demanda incremental en la economía estadounidense en el primer semestre del año.

Además, las valoraciones de otros segmentos han subido incluso más que las de la IA. En particular, las valoraciones de otras tecnologías emergentes son muy superiores a los fundamentales actuales. El índice de Morgan Stanley de cotización de la energía nuclear se sitúa en 100 veces los beneficios futuros y la computación cuántica en más de 400 veces las ventas previstas. La tecnología no es el único ámbito en el que se ha observado un aumento de las expectativas. El índice Morgan Stanley de defensa de la UE cotiza a 41 veces los beneficios previstos, frente a las 12 veces que lo hacía antes de que Rusia invadiera Ucrania en 2022. Además, incluso tras los recientes retrocesos, tanto el oro como el bitcoin cotizan dentro del percentil 99 de sus rangos de valoración históricos.

Resumen

Como sabemos, el estallido de la burbuja de las puntocom a principios de la década de 2000 representó el inicio, y no el final, de la era de Internet. Para los inversores que deseen participar en el crecimiento de la era de la IA, sigue siendo esencial ser selectivos y centrarse en los fundamentales subyacentes.