Portfolio Manager

• Visión

Economía Circular: el valor está más allá de la gestión de residuos

«Reducir, reutilizar y reciclar» es un lema bastante célebre relacionado con la economía circular. No obstante, esos conceptos tienen implicaciones muy diferentes para las compañías y los inversores. Explicamos por qué el reciclaje es una solución circular de último recurso, mientras que la adopción de soluciones previas a la gestión de residuos puede ser más positiva para el medio ambiente y las carteras de inversión.

Autores/Autoras

Top keywords

Resumen

- El reciclaje y la gestión de residuos son soluciones de escaso valor

- Las soluciones aplicadas en fases previas generan más valor, eliminando los residuos antes de que se produzcan

- Un enfoque circular más amplio fomenta la eficiencia de recursos y el potencial de rentabilidad

Aunque el reciclaje es importante, nunca se pretendió que simbolizara la economía circular, puesto que es insuficiente e ineficaz en comparación con las soluciones que evitan que se generen residuos. De hecho, la Comisión Europea, principal impulsora de la circularidad del planeta, subrayó su preferencia por estas últimas, pues se tiene constancia de que el 80% del impacto ambiental de los productos deriva de decisiones tomadas en la fase de diseño. 1

En una economía perfectamente circular, se recurriría entre poco y nada al reciclaje

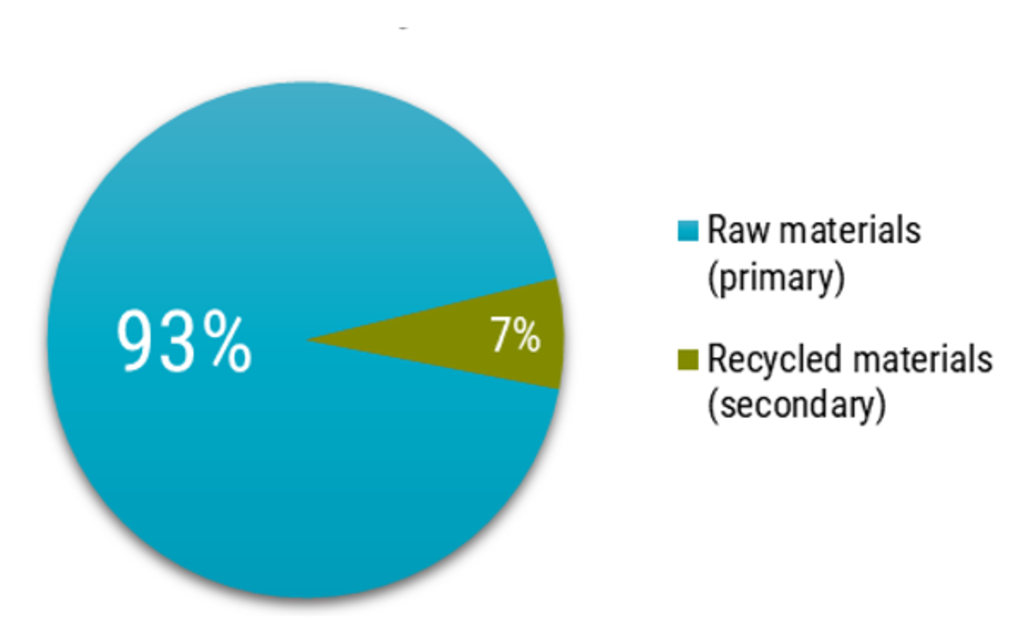

Hoy en día, la proporción de materiales reciclados que se usan en la economía mundial se sitúa en torno al 7% y bajando.2 Esto significa que la inmensa mayoría de los materiales que se incorporan a la economía cada año proceden de nuevos insumos.

Sin duda, las normativas que exigen un mayor contenido reciclado y tecnología industrial innovadora están potenciando el impacto del reciclaje y aumentando su adopción en términos absolutos. Sin embargo, esto no basta para que pueda seguir el ritmo de la producción, que es cada vez más rápido. En las últimas cinco décadas, el volumen total de material producido anualmente se ha multiplicado casi por tres (un 270%).3 Sin una reducción significativa de la demanda, es improbable que el reciclaje llegue a ponerse nunca al mismo nivel.

Gráfico 1: El uso de nuevos insumos supera con creces al de materiales reciclado

Consumo anual de materiales en la economía mundial. Las materias primas que se incorporan a la economía procedentes de fuentes primarias (o vírgenes) superan con creces a las procedentes de materiales reciclados (o secundarios).

Fuente: «Circularity Gap Report», 2025.

¿Cuáles son las tendencias actuales?

Suscríbase a nuestro newsletter para tener toda la información sobre las últimas tendencias de inversión temática al alcance de la mano.

El reciclaje es una solución cara que aporta poco valor. En muchas industrias, los costes de reciclado y recuperación (recogida, clasificación, limpieza y refinado) son demasiado elevados. Por ejemplo, el vidrio reciclado (roto o usado) puede costar hasta un 20 % más que los materiales vírgenes. 4 En EE.UU., el precio del plástico reciclado ya supera en un 25% al de los polímeros y las resinas de nueva producción.5 Esto rompe los márgenes, ya que solo entre el 1 y el 7% de los consumidores están dispuestos a pagar más por el contenido reciclado. 6

Además, los costes de procesamiento aumentan conforme las mezclas de materiales que pasan a los flujos de residuos se vuelven más sofisticadas. La TIR del valor marginal de los plásticos compuestos por varios polímeros, los tejidos de fibras mixtas o los artículos electrónicos y las máquinas con múltiples componentes es mucho menor que la TIR de materiales más sencillos, como el vidrio o el aluminio.7 Además, el contenido reciclado suele ser de menor calidad y menos funcional, lo que limita aún más los posibles casos de uso y el valor comercial.

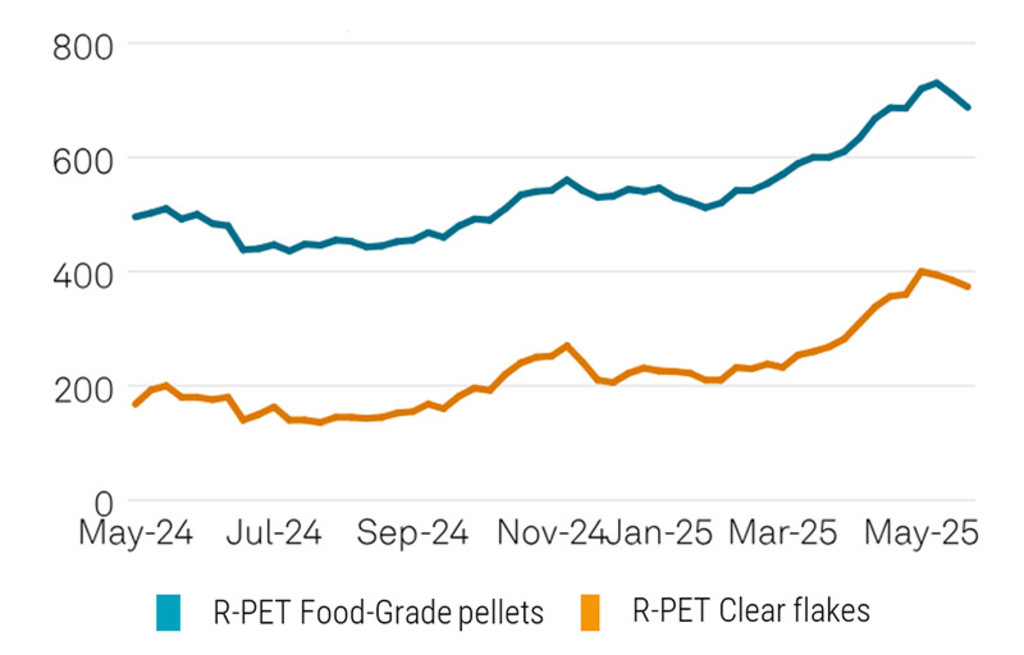

Gráfico 2: El plástico reciclado cuesta más que el virgen (Europa)

El gráfico muestra los spreads de precios entre dos tipos de plástico PET reciclado (pellets de uso alimentario y escamas transparentes) y el plástico PET virgen en Europa. Los plásticos reciclados son bastante más caros. En mayo, el precio de los pellets de uso alimentario era de 700 EUR/tonelada y 400 EUR superior al de los pellets de PET virgen. Los pellets de uso alimentario se procesan con arreglo a estándares de calidad más estrictos y, como su nombre indica, son aptos para envasar alimentos o medicamentos. Las escamas transparentes se utilizan como materia prima para aplicaciones industriales con criterios de calidad menos estrictos.

Fuente: S&P Global, Commodity Insights, junio de 2025

El potencial de las soluciones previsoras

Según los expertos en circularidad, los residuos y la contaminación son el resultado de un diseño defectuoso.8 En una economía perfectamente circular, se recurriría al reciclaje entre poco y nada. Lo mejor es aplicar soluciones circulares en la fase de concepción del producto, en lugar de al final de su vida útil. Eso significa diseñar productos duraderos, reparables, modulares y biodegradables.9 También se incluyen aquí las compañías cuyas tecnologías innovadoras permiten a sus clientes hacer un uso más inteligente de los recursos para conseguir más con menos.

Basándose en este principio, la estrategia Circular Economy Equities se inclina por las compañías que posibilitan o aplican soluciones de mayor valor y previas a la generación de residuos. Esto amplía significativamente la gama de oportunidades, pues se pasa de un limitado enfoque en compañías de gestión de residuos y reciclaje a un amplio abanico de sectores e industrias.

La estrategia Robeco Circular Economy se inclina por soluciones de mayor valor y previas a la generación de residuos

Ejemplos de la amplia exposición sectorial de la estrategia

Tecnología e industria: Aunque prestan servicio a industrias muy diferentes, Cloudflare y Ashtead Group promueven la circularidad a través de plataformas compartidas que sustituyen la propiedad de activos in situ por el acceso bajo demanda. Cloudflare alquila infraestructuras de computación en la nube y de red a ubicaciones remotas, lo que elimina la necesidad de que las compañías construyan sus propios centros de datos.

Ashtead Group alquila equipamiento industrial que abarca desde andamios y montacargas hasta cintas transportadoras y herramientas eléctricas. Los modelos de uso compartido aumentan los índices de utilización de los productos, así como su longevidad gracias a un mantenimiento centralizado. Y lo que es más importante, permiten a una economía hacer más con menos recursos, y reducen su necesidad de contar con recursos físicos repartidos por el territorio.Fabricación y construcción: Celestica y Cavco son dos compañías líderes que prestan servicios de fabricación compartida a múltiples industrias. Cavco se centra en casas prefabricadas fijas, cuya fabricación y montaje a escala y optimizados en fábrica reducen significativamente los residuos que genera la construcción in situ.

Celestica se dedica a la fabricación compartida de componentes eléctricos para aplicaciones que abarcan desde sistemas aeroespaciales y energéticos hasta dispositivos médicos y equipos de diagnóstico. Una estricta eficiencia de fabricación y un control más minucioso de la logística de la cadena de suministro contribuyen a reducir el uso de recursos. El diseño modular favorece las renovaciones y reparaciones, las cuales prolongan la vida útil de los productos.Bienes de consumo básico y materiales: Sprouts Farmers y Sensient, dos compañías más próximas a los consumidores, son buenos ejemplos de soluciones circulares para el sector agroalimentario. Sprouts es un supermercado especializado en productos frescos, ecológicos y de producción local. Una menor cantidad de envases, conservantes químicos y emisiones derivadas del transporte se traducen en una reducción de las emisiones generales y de la huella medioambiental en comparación con los alimentos procesados o las alternativas cárnicas.

Sensient se centra en suministrar colorantes, saborizantes e ingredientes de especialidad que son naturalmente regenerativos y se derivan de plantas y fuentes biológicas a clientes de los sectores alimentario, cosmético y farmacéutico.Servicios de salud y medioambientales: Halma y Galenica ilustran cómo se están aplicando soluciones circulares en los servicios sanitarios y medioambientales. Halma desarrolla tecnologías de monitorización de la seguridad, la salud y el medioambiente (desde sensores de agua potable hasta sistemas de detección de incendios) que previenen riesgos y prolongan la vida útil de los activos. Galenica, a través de su red de farmacias y de operaciones logísticas, mejora el acceso a los medicamentos al tiempo que reduce la ineficacia y los residuos derivados de la asistencia sanitaria.

Amplia exposición a estilos

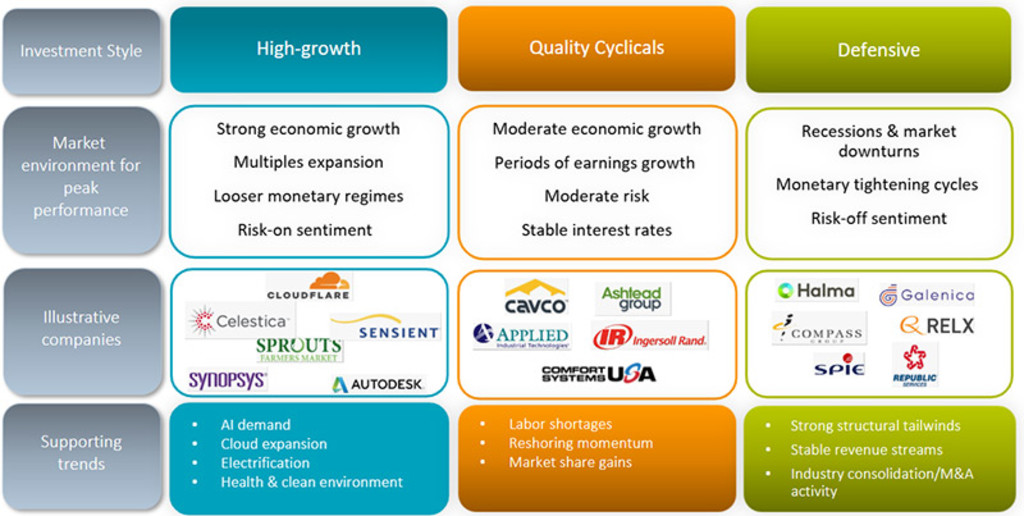

Centrarse demasiado en los proveedores de servicios de reciclaje y gestión de residuos reduce el universo de inversión y limita la exposición a oportunidades atractivas de las distintas cadenas de valor industriales. Ampliar el ámbito de inversión a los proveedores de soluciones previas a la gestión de residuos impulsa el potencial de rentabilidad de la cartera. Además, diversifica su exposición a diferentes factores de estilo, como la innovación de gran crecimiento, los activos cíclicos compuestos de alta calidad y los activos defensivos consolidados (véase el gráfico 3).

Gráfico 3: Equilibrio entre crecimiento y resiliencia

La inclinación por las soluciones previas a la gestión de residuos amplía el ámbito de inversión a diversas industrias y ciclos de crecimiento. Así, mejora el potencial de rentabilidad de la cartera y su resiliencia a largo plazo en diferentes entornos de mercado.

Fuente: Robeco, septiembre de 2025.

Al apostar por soluciones previas a la gestión de residuos, en lugar del reciclaje, la estrategia puede sacar partido a una amplia gama de industrias y compañías con modelos de negocio atractivos y una cuota de mercado en aumento. Esto no solo refuerza el potencial de la cartera para generar una rentabilidad sostenible, sino que también permite invertir en compañías que fomenten una circularidad y un impacto medioambiental de mayor valor.

Notas al pie

1 «Circular Economy», Comisión Europea, Estado de la Unión, consultado en septiembre de 2025.

2 Porcentajes de materiales reciclados: 6,9% frente al 9,1%, informes «Circularity Gap Report» de 2025 y 2018, respectivamente.

3 Volumen de producción de materiales: 27.000 millones (en 1970) frente a 106.000 millones de toneladas (en 2025). «Circularity Gap Report», 2025.

4 «Distributors Are at the Center of Circular Solutions». BCG, noviembre de 2022.

5 «Impact on Virgin vs. Recycled Plastics Prices and Implications for a Production Cap» (nota informativa). Institute for Energy Economics and Financial Analysis, noviembre de 2024.

6 «Consumers Are the Key to Taking Green Mainstream». BCG, septiembre de 2022.

7 «Textile Recycling Technologies». US General Accountability Office (GAO), julio de 2024.

8 «Eliminate waste and pollution». Fundación Ellen MacArthur, consultado en septiembre de 2025.

9 «The technical cycle of the butterfly diagram». Fundación Ellen MacArthur, consultado en septiembre de 2025.

Nota importante:

Las compañías referenciadas aparecen a efectos meramente ilustrativos para explicar la composición de la estrategia de inversión en la fecha indicada. Las compañías no pertenecen necesariamente a la estrategia ni se garantiza su inclusión en el futuro. No se trata de una recomendación de compra, venta o conservación, ni debe hacerse inferencia alguna sobre la evolución futura de las compañías.