Portfolio Manager

• Visión

Economía circular: la clave para crear valor en una era de cambios disruptivos

Las continuas transformaciones económicas están redefiniendo la creación de valor a escala global. Tanto las crisis repentinas en los mercados de materias primas como los cambios estructurales de largo plazo están modificando las dinámicas competitivas y las oportunidades de inversión. En este contexto, la economía circular ofrece un marco estratégico amplio y adaptable que permite no solo afrontar la disrupción, sino también aprovecharla para generar valor y crecimiento sostenibles.

Autores/Autoras

Resumen

- Las tensiones a corto plazo y los cambios estructurales a largo plazo son ahora la norma

- Las cadenas de suministro están cambiando, a medida que las compañías buscan un equilibrio entre la resiliencia y la eficiencia en el uso de los recursos

- Los principios de la economía circular, combinados con una disciplina rigurosa en la valoración, permiten identificar dónde surgirán las próximas oportunidades de crecimiento.

La cadena de suministro global ha tenido que hacer frente a una serie de crisis en los últimos años, desde la pandemia de la COVID-19 y la guerra en Ucrania hasta la escalada de tensiones entre EE.UU. y China y el conflicto en Oriente Medio. Ello pone de manifiesto que la incertidumbre y las perturbaciones son ahora la norma y pueden surgir de cualquier parte, con consecuencias imprevistas en todos los sectores.

La amplitud de la estrategia de economía circular se diseñó teniendo en cuenta el cambio. Se basa en un núcleo de estabilidad, pero cuenta con la flexibilidad necesaria para adaptarse dinámicamente a nuevos ámbitos en los que el valor y el crecimiento se están acelerando. Invertir desde una perspectiva circular permite centrarse en aquellas compañías que producen más con menos, optimizando los recursos y controlando los costes. Las compañías que destacan en este ámbito son capaces de generar un valor significativo en los planos medioambiental, social y para los accionistas en cualquier contexto, pero especialmente cuando los costes de los insumos están aumentando y los recursos son limitados.

En respuesta a la inestabilidad y los cambios constantes, las compañías están duplicando segmentos de sus cadenas de suministro para mejorar la diversificación y la resiliencia. Esto queda claramente ilustrado en la estrategia «China Plus N», en virtud de la cual las compañías mantienen su presencia industrial en China, pero también trasladan parte de su capacidad a otras regiones. Eso reduce la dependencia de un solo país, régimen político o proveedor. Dicho cambio ya está redirigiendo la demanda relacionada con el desarrollo de la IA hacia los proveedores de recursos esenciales situados en los lugares adecuados de todo el mundo. Las placas de circuito impreso (PCB) son un ejemplo paradigmático. Son las capas fundamentales sobre las que se fijan los chips, los condensadores, las resistencias y otros componentes de los circuitos, constituyendo, literalmente, la columna vertebral de la IA y la electrónica moderna.

Se prevé que la producción global de placas de circuito impreso crezca un 12,5% hasta alcanzar casi 96.000 millones de USD solo en 2026, en paralelo al aumento de la demanda de tecnologías de IA,1 lo que beneficiará claramente a muchas compañías que cuentan con estrategias de economía circular.2 Por ejemplo, la empresa taiwanesa Compeq* y la japonesa Meiko*, que fabrican placas de circuito impreso de alto rendimiento para servidores y equipos de redes de IA, están ganando cuota de mercado a medida que los clientes diversifican su producción, alejándola de China y dirigiéndola hacia centros asiáticos alternativos que cuentan con conocimientos técnicos avanzados.

Diversificarse más allá de los EE.UU.

La ola de diversificación también está llegando a EE.UU., donde los constantes cambios de política, las fluctuaciones en los aranceles y el creciente proteccionismo están llevando a algunas compañías a trasladar parte de su producción a otros lugares. Esto resulta especialmente evidente en toda la cadena de valor de la IA y los semiconductores —desde smartphones y portátiles hasta servidores de centros de datos y hardware—, ya que las compañías tratan de ampliar su cartera de proveedores, así como de aumentar la capacidad de producción que tanto necesitan.3

Eoptolink*, un proveedor de transceptores ópticos de alto rendimiento, fundamentales para la comunicación en red entre servidores de IA (y una sociedad de cartera), es un buen ejemplo de cómo las compañías chinas están dominando este sector en plena transformación. La compañía ha registrado un notable aumento interanual de sus ingresos y recientemente ha firmado un acuerdo con Nvidia* para el desarrollo de módulos ópticos de última generación. Los países vecinos de China también se están beneficiando de las oleadas de diversificación. Por ejemplo, ASE*, el mayor proveedor mundial de servicios de externalización para el montaje y las pruebas de semiconductores avanzados, está ampliando su capacidad de fabricación más allá de su mercado nacional de Taiwán hacia el sudeste asiático con el fin de ofrecer a sus clientes una mayor diversificación geográfica.4

Circular Economy D USD

- performance ytd (30-6)

- 31,05%

- Performance 3y (30-6)

- 23,05%

- morningstar (30-6)

- SFDR (30-6)

- Article 9

- Pago de dividendos (30-6)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

Reshoring hacia EE.UU.

El reshoring es una tendencia inversa que también está cobrando impulso, ya que los aranceles y las políticas proteccionistas de EE.UU. aumentan el coste y el riesgo de producir fuera del país. Además de aplicar políticas restrictivas, EE.UU. también ofrece atractivos incentivos en forma de subvenciones y desgravaciones fiscales con el fin de atraer a las compañías al país. Esta oleada de inversión nacional ya se está reflejando en las posiciones de la estrategia. Applied Industrial Technologies* y Wesco* son distribuidores industriales y proveedores de soluciones de automatización que se están beneficiando del aumento de la construcción de fábricas y de la necesidad de modernizar los sistemas de producción. Del mismo modo, las compañías de ingeniería y construcción, como Emcor*, están experimentando un aumento de la demanda relacionado con la nueva capacidad de fabricación y la modernización de las instalaciones. 5

Las fuerzas de la IA y la expansión digital

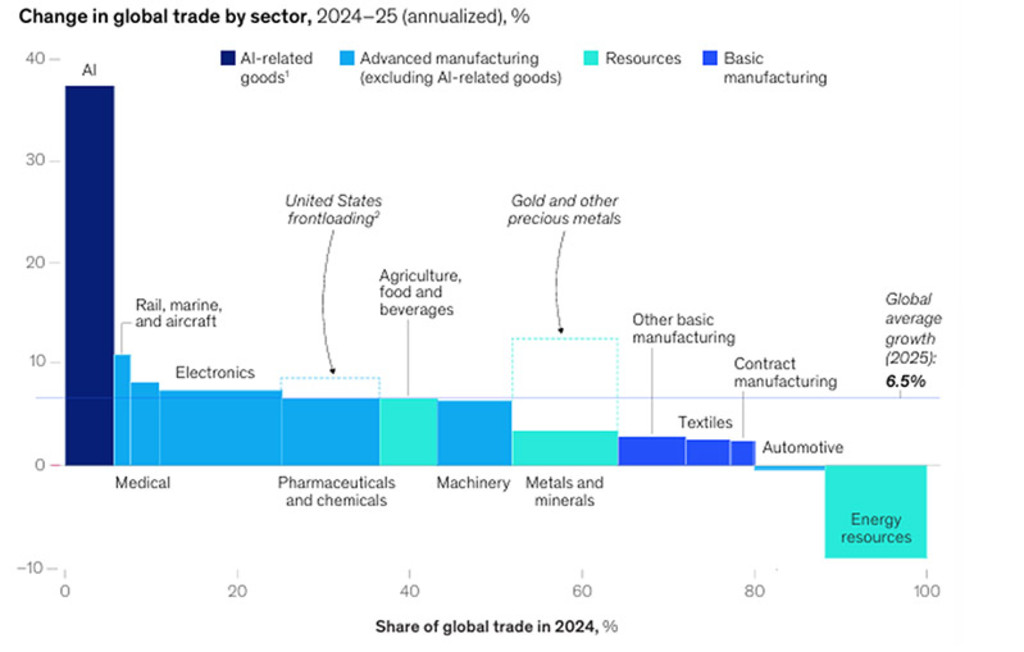

Desde la perspectiva de la economía circular, la IA y la automatización constituyen fuentes fundamentales de creación de valor, ya que las tecnologías digitales permiten obtener una mayor producción con menos recursos materiales (véase la Figura 1). En consecuencia, la estrategia consiste en identificar y aprovechar las posiciones sólidas de las compañías de todo el ecosistema de la IA. El desarrollo de la IA requiere materiales muy avanzados y procesos de fabricación especializados, ámbitos en los que Asia ha acumulado décadas de experiencia. Dentro de este ecosistema, la cartera de Economía Circular está expuesta a compañías líderes en nichos de mercado que se dedican a recursos complejos y se sitúan en una fase más temprana de la cadena de valor de la IA.

Union Tool*, empresa japonesa líder en perforación de precisión para el sector electrónico, y Elite Material*, fabricante taiwanés de recubrimientos complejos para sustratos de placas de circuito impreso (PCB), son ejemplos de proveedores especializados en los que están surgiendo cuellos de botella. También se están acumulando pedidos pendientes para Organo y Acter*, proveedores de primer nivel de los sistemas de agua ultrapura y los entornos de sala limpia que se requieren para la fabricación avanzada de IA.6

Figura 1 – La cuota de la IA en el comercio global de productos manufacturados está aumentando rápidamente

Fuente: McKinsey Global Institute, Geopolitics and the geometry of global trade, 2026.

Descubrir el valor en medio de los cambios estructurales

La ventaja de esta estrategia radica en combinar una perspectiva estructural top-down con la flexibilidad bottom-up. La economía circular ofrece un marco coherente —basado en la eficiencia de los recursos, la optimización de los sistemas y la resiliencia— para identificar dónde se generará valor a largo plazo. A su vez, el posicionamiento activo permite que la cartera se adapte a medida que las fuerzas macroeconómicas y geopolíticas van reconfigurando las cadenas de suministro globales en tiempo real.

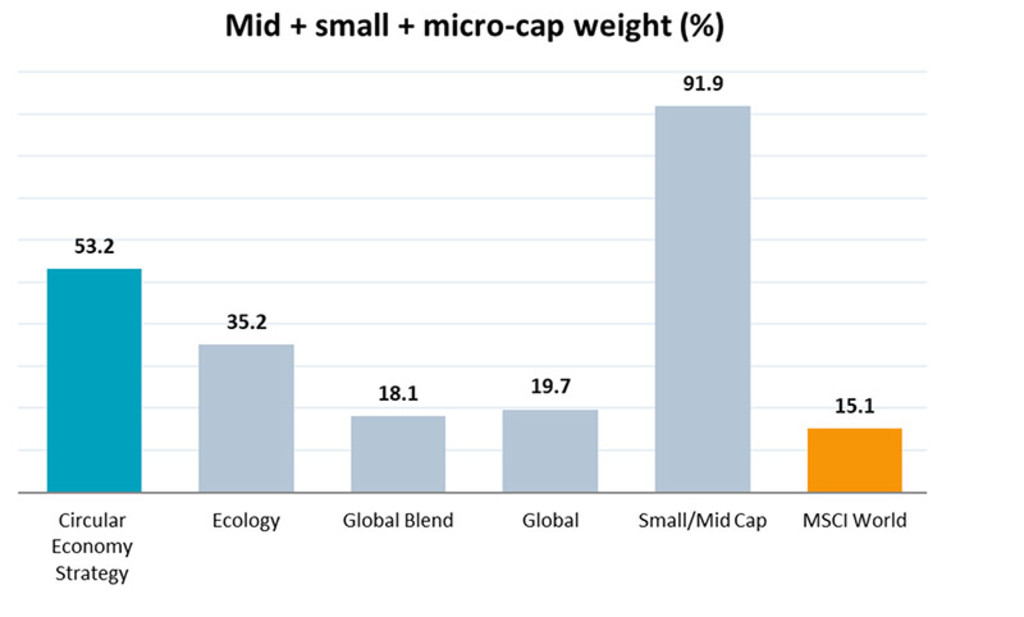

Esta flexibilidad se rige por un enfoque disciplinado de riesgo-rentabilidad cuyo objetivo es aprovechar el crecimiento a un precio razonable, evitando al mismo tiempo la volatilidad y los riesgos. En la práctica, eso significa centrarse en las pequeñas y medianas compañías integradas en cadenas de valor que ofrecen un sólido potencial de crecimiento y rentabilidad, pero que pueden estar poco analizadas y, por lo tanto, infravaloradas (véase la Figura 2).

Figura 2 – Exposición diferenciada por capitalización bursátil

Más de la mitad de las inversiones de la estrategia Circular Economy se centran en compañías de mediana y pequeña capitalización, lo cual significa que presenta una exposición considerablemente menor a los valores de gran y megacapitalización en comparación con el índice de referencia y con sus grupos de referencia de Morningstar. La orientación de la estrategia hacia las compañías de mediana capitalización le permite aprovechar el crecimiento con valoraciones y riesgos más bajos, gracias a la eficiencia en costes y recursos de las compañías especializadas.

A efectos meramente ilustrativos. Este es un resumen de la situación existente en la fecha arriba indicada, sin que la evolución futura esté garantizada.

Fuente: Morningstar, Robeco, 31 de mayo de 2026.

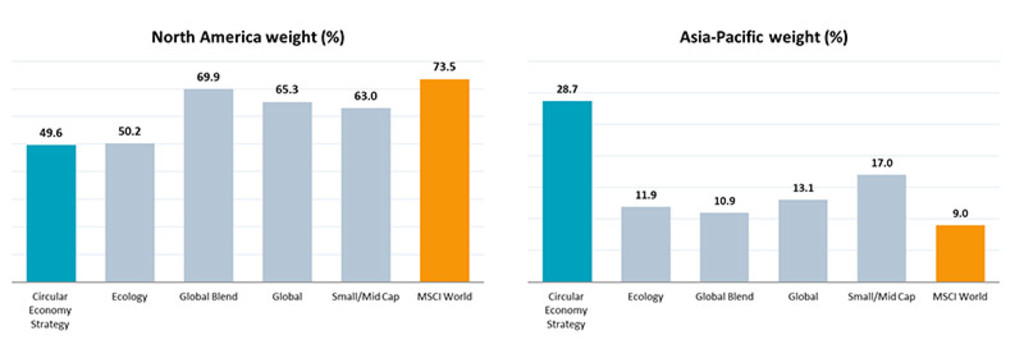

Siguiendo una lógica similar, la estrategia evita los riesgos de concentración de los mercados estadounidenses y las compañías de gran capitalización, y se orienta hacia compañías más pequeñas cuyos márgenes exigen una mayor eficiencia en los costes y los recursos. A menudo se trata de compañías pequeñas, pero líderes en segmentos especializados de las cadenas de valor, como los proveedores de placas de circuito impreso, servicios de ensamblaje y pruebas, ingeniería especializada o servicios de gestión de residuos. Estas compañías están presentes en todo el mundo, especialmente en la región de Asia-Pacífico, que se beneficia de los efectos de agrupación regional asociados a la experiencia en los sectores de los semiconductores y la electrónica (véase la Figura 3).

¿Cuáles son las tendencias actuales?

Suscríbase a nuestro newsletter para tener toda la información sobre las últimas tendencias de inversión temática al alcance de la mano.

Figura 3 – Exposición global con una rentabilidad superior al índice de referencia y a los competidores

La estrategia de economía circular presenta una infraponderación significativa en América del Norte (49,6% frente al 73,5%) y una sobreponderación en Asia en comparación con el índice de referencia (MSCI World) y los grupos de referencia de Morningstar.

A efectos meramente ilustrativos. Este es un resumen de la situación existente en la fecha arriba indicada, sin que la evolución futura esté garantizada.

Fuente: Morningstar, Robeco, 31 de mayo de 2026.

Una triple ventaja

Este enfoque ofrece una «triple ventaja»: exposición al crecimiento estructural con valoraciones más bajas y con menores riesgos de concentración. Eso resulta especialmente relevante en un contexto en el que las industrias y la fabricación se vuelven cada vez más sofisticadas y se basan en la IA, la política y el comercio se vuelven más complejos y los recursos son cada vez más escasos.

Dicho enfoque garantiza además que la estrategia de economía circular siga siendo muy flexible, lo que le permitirá hacer frente a la próxima ola de cambios disruptivos, independientemente de dónde se produzca. Al centrarse en las temáticas a largo plazo relacionados con la eficiencia de los recursos, sin dejar de ser flexible en la ejecución a corto y medio plazo, puede adaptarse a las condiciones cambiantes y generar valor a medida que este se desplaza entre regiones, sectores y tecnologías.

*Todas las compañías mencionadas en este artículo se citan únicamente a título ilustrativo, con el objetivo de ilustrar la estrategia de inversión en la fecha indicada. Las compañías no pertenecen necesariamente a la estrategia ni se garantiza su inclusión en el futuro. No se trata de una recomendación de compra, venta o conservación, ni debe hacerse inferencia alguna sobre la evolución futura de las compañías.

Notas al pie

1 Reuters, Iran war disrupts the circuit board supply chain, según un informe de Goldman Sachs. Abril de 2026.

2 Taiwan Printed Circuit Association, marzo de 2025.

3 TechCrunch, Microsoft, AWS and Google are trying to reduce China’s role in their supply chains, octubre de 2025.

4 Taipei Times, ASE launches new Malaysia facility, febrero de 2025.

5 Los ingresos de Emcor correspondientes al ejercicio 2025 registraron un sólido crecimiento porcentual de dos dígitos (17%). Comunicado de prensa de Emcore, febrero de 2026.

6 La cartera de pedidos de Organo aumentó un 31% (hasta el ejercicio fiscal que finaliza en marzo de 2026). Los ingresos de Acter en 2025 aumentaron 37% hasta alcanzar entre 1.300 y 1.350 millones de USD, mientras que la cartera de pedidos superó los 1.600 millones de USD a principios de 2026. Los ingresos de Acter se han convertido desde 41.480 millones de TWD y los pedidos pendientes desde 50.000 millones de TWD, utilizando un tipo de cambio al contado de 1 USD = 31-32 TWD.