Investment Specialist

Más allá de las Big Tech

Invierta en compañías de mercados desarrollados más allá del ámbito de las Big Tech aplicando un enfoque disciplinado y selectivo para captar oportunidades más amplias y diversificadas.

En los últimos cinco años, los mercados de renta variable se han concentrado cada vez más, y las rentabilidades globales se han visto impulsadas por un pequeño grupo de valores de gran capitalización. Aunque los inversores no pueden reducir fácilmente el impacto de estas empresas en la beta del mercado, sí pueden evitar que esta concentración condicione su capacidad de generar alfa.

Este artículo explica cómo la gama de renta variable Active Quant de Robeco está diseñada para mantener una amplia generación de alfa, garantizando que la rentabilidad no se vea excesivamente influida por un número reducido de valores.

Invierta en compañías de mercados desarrollados más allá del ámbito de las Big Tech aplicando un enfoque disciplinado y selectivo para captar oportunidades más amplias y diversificadas.

A 30 de octubre de 2025, las compañías conocidas como las Siete Magníficas representaban más de la cuarta parte del índice MSCI World.1 El aumento de la concentración ha sido constante, pero no la narrativa que la rodea, empezando por el nombre.

A lo largo de la última década, esta pequeña cohorte de empresas dominantes ha sido rebautizada en repetidas ocasiones: FANG, FAANG, FAANG+, MAMAA, Siete Magníficas e incluso BATMMAAN; cada acrónimo intenta captar la historia de mercado predominante del momento. 2 Y esas historias han cambiado con la misma frecuencia, desde el auge de la economía de plataformas hasta el impacto de la flexibilización cuantitativa, y desde la aceleración digital impulsada por la Covid hasta, más recientemente, el auge del entusiasmo por la IA. Sin embargo, a pesar de los nombres y las narrativas cambiantes, una constante se ha mantenido: la enorme escala de estas empresas y la enorme influencia que siguen ejerciendo en los mercados globales de renta variable.

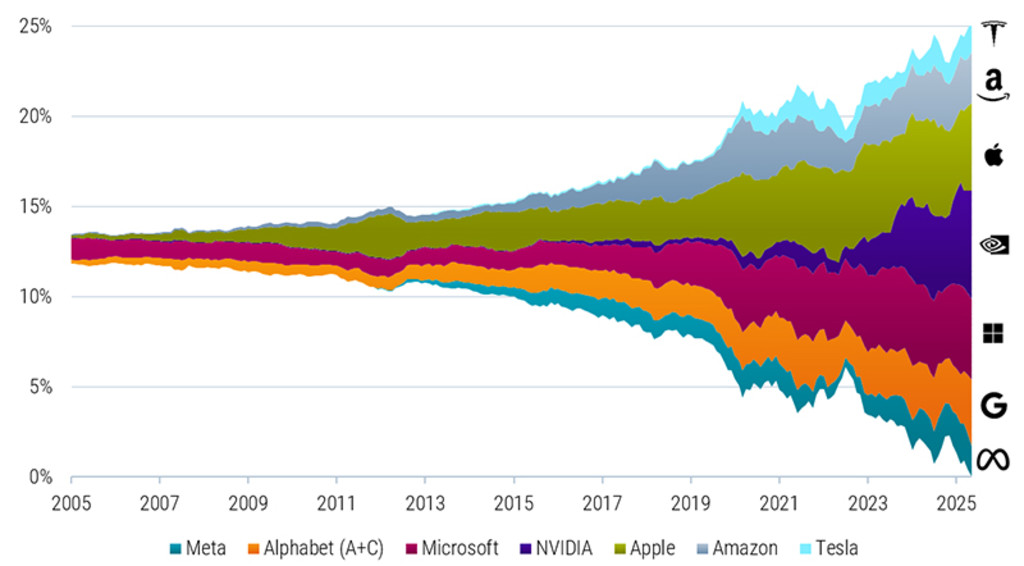

Esta aceleración es poco frecuente fuera de los períodos de gran euforia. En la práctica, un menor número de valores impulsa ahora una mayor proporción de la rentabilidad absoluta total del mercado, con el efectivo N 3 ha pasado de más de 300 en 2005 a solo 84 en octubre de 2025. Dicho de otro modo: el mercado puede contener miles de empresas cotizadas, pero la experiencia de poseer el índice se parece cada vez más a la de poseer solo unas pocas. La composición de los principales índices de los mercados desarrollados, como el MSCI World Index, es un claro reflejo de la narrativa predominante, como se muestra en la Figura 1.

Fuente: Robeco y LSEG. La figura muestra la ponderación acumulada de los valores de las Siete Magníficas en los mercados desarrollados globales. Las Siete Magníficas son Alphabet (A & acciones C), Amazon, Apple, Meta Platforms, Microsoft, Nvidia y Tesla. Los mercados globales desarrollados están representados por el índice MSCI World. El período de la muestra abarca de octubre de 2005 a octubre de 2025. A efectos meramente ilustrativos.

No se puede negar que estas empresas han alcanzado un tamaño que las convierte en motores clave de la beta del mercado y seguirán siéndolo, al menos en un futuro previsible. La verdadera cuestión es si su alfa también debe ser dictada por este mismo pequeño grupo. Cuando un grupo tan reducido de acciones contribuye de manera tan significativa a la rentabilidad del índice, las posiciones relativas grandes en conjunto —ya sean sobreponderadas o infraponderadas— pueden convertirse en los principales factores que determinan si una estrategia obtiene una rentabilidad superior o inferior. Para muchas estrategias activas ha concentrado tanto la oportunidad como el riesgo de una manera que desafía los fundamentos de la diversificación, con implicaciones significativas.

Para los inversores que se posicionan en contra de los líderes actuales en previsión de una reversión a la media, el riesgo es que el impulso se extienda y persista durante más tiempo de lo que los modelos de valoración podrían sugerir, dando lugar a un lastre persistente para la rentabilidad relativa. Sin embargo, inclinarse demasiado hacia los ganadores es igualmente problemático. Las posiciones concentradas con sobreponderación pueden amplificar el riesgo de la cartera y crear una exposición incómoda a una narrativa que podría cambiar rápidamente, especialmente si se ralentiza el impulso de los beneficios, cambian los entornos políticos o se alteran los modelos de negocio. La historia demuestra que los cambios de tendencia no suelen producirse de forma gradual, sino abrupta, y tras largos períodos en los que se afirmaba que «esta vez es diferente».

Robeco ofrece una tercera vía un enfoque sistemático y basado en referencias que distribuye el riesgo por todo el universo de renta variable. En vez de apostar fuerte por las Siete Magníficas, o perdernos por completo, la estrategia toma muchas posiciones pequeñas con subponderación y sobreponderación, guiadas por señales de rentabilidad diversificadas y controles de riesgo disciplinados a nivel de acciones, sectores y países. De este modo, se evita que una única exposición se imponga a la cartera.

El resultado es una cartera de cientos de posiciones, cada una de las cuales contribuye modestamente al riesgo activo y a la rentabilidad. El alfa se construye a través de la amplitud, no de apuestas concentradas, con el objetivo de captar oportunidades en todo el mercado en vez de depender de los componentes dominantes del índice del momento.

1 Los Siete Magníficos se refiere a Alphabet (acciones A y C), Amazon, Apple, Meta Platforms, Microsoft, Nvidia y Tesla.

2 Inicialmente, las FANG eran Facebook (ahora Meta), Amazon, Netflix y Google (acciones A y C, ahora Alphabet). FAANG añadía Apple, mientras que FAANG+ se refería a FAANG más otros valores tecnológicos de gran capitalización como Microsoft o Tesla (con definiciones que varían según las fuentes). MAMAA está formado por Meta, Apple, Microsoft, Amazon y Alphabet. BATMMAAN amplía los Siete Magníficos añadiendo Broadcom a esta cohorte.

3 El efectivo N se calcula como la inversa del índice Herfindahl-Hirschman (HHI) para las ponderaciones de la cartera, donde HHI es la suma de las ponderaciones de las acciones al cuadrado. Por ejemplo, en una cartera de 100 acciones con ponderaciones iguales, el efectivo N sería 100. En cambio, si una sola acción dominara el 99,9% de una cartera de 100 acciones, el efectivo N estaría más cerca de 1.