The Investment Engineers

Zusammenfassung

- 尽管美国面临逆风,但欧洲信用债市场仍保持韧性

- 美国市场的高估值与高集中度提升了欧洲股票的吸引力

- 欧洲广阔的投资机会有利于系统化、多因子的股票选择

在美股持续跑赢全球市场十多年后,资金流向数据表明资金正在流出美国。这并非因为美国经济崩溃或缺乏长期吸引力,而是因为其他地区的相对投资机会正变得更具吸引力。地缘政治不确定性的上升,加上市场对人工智能(AI)投资资金来源及其将如何重塑行业的疑问,进一步强化了广泛分散投资的逻辑。叠加高估值和超大盘股的集中度风险,这正促使投资者重新审视2026年的全球风险与机会格局。

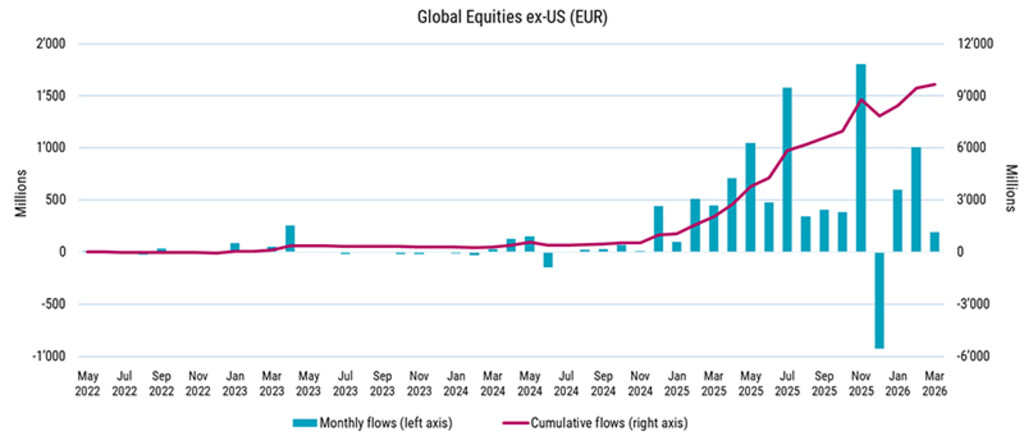

图1 – 股票资金正从美国流向全球其他地区

来源:Broadridge,荷宝,2026年5月。

与此同时,美国资产管理机构日益增强的主导地位意味着,全球资本配置的相当大一部分越来越受到美国本土机构的影响。这可能会加剧本土偏好和交易拥挤,导致其他地区的投资机会未被充分挖掘。1

在此背景下,欧洲可作为一种补充性配置,提供不同的行业组合,且在许多情况下,其机会集拥挤度较低且更具防御性。

尽管宏观环境波动加剧,信用债市场仍保持了相对的韧性。流动性条件依然提供支持,强劲的需求有助于吸收新发债券并支撑市场稳定。同时,收益率驱动的资金流入、更高的起始收益率和稳固的技术面继续支撑着这一资产类别。在此背景下,区域动态正变得更加分化。欧洲可能会对能源动态存在一定的敏感性,但美国信用债市场也在应对自身的逆风,包括私募信贷压力和AI相关的冲击。这进一步强化了采取更均衡区域配置的逻辑。

欧洲股票:从低配到重新审视

尽管受能源价格上涨和欧洲央行通胀预测的影响,欧洲股市的前景仍为选股者提供了肥沃的土壤。与美国市场高度集中于科技板块不同,欧洲公司的行业分布更为均衡。

估值方面依然有利。无论是相对水平还是历史水平,欧洲股票的估值相较于美国同类资产仍处于折价状态。同时,全球基准指数的集中度日益提高:如今,美国在MSCI全球股票指数(MSCI ACWI)中的权重占比超过60%,而欧洲的占比则小得多。对于寻求重新平衡投资组合并降低集中度风险的股票投资者而言,这为重新审视区域配置提供了充分理由。

资金流向进一步印证了这一观点。经过多年的资金流出和表现欠佳,近期的资金流入表明市场情绪可能开始转变。在2022年至2024年间,欧洲股票基金持续遭遇资金流出,而全球及美国策略则吸引资金流入。但最近这一趋势开始演变,流入美国股市的资金有所放缓,而更广泛的全球配置逐渐获得青睐。随着地缘政治压力缓解或企稳,欧洲的相对吸引力变得更加明显,强化了其作为全球投资组合中分散化工具的角色。

在此背景下,投资者正积极寻求捕捉这些机会的方法。

量化方法为何适合欧洲股票

欧洲的投资机会广泛且多元,不像美国市场那样由少数超大盘股主导。因此,其收益分布更为均匀,区分不同公司的能力也变得更有价值。量化方法非常适合这种环境,因为它可以利用多种增强信号——包括价值、质量、动量、分析师盈利修正以及短期指标——持续评估大量股票。

重要的是,这种方法不依赖于单一的市场观点或对区域轮动的二元判断,而是旨在捕捉任何地方出现的机会,在适应不断变化的市场条件的同时,保持收益驱动因素的多元化。

同时,投资组合构建也发挥着关键作用。在欧洲股票中,国家、行业和货币敞口可能会对投资结果产生实质性影响。以基准为参照的量化流程有助于管理这些风险,控制非预期的偏离、限制集中度,并将交易成本和流动性考量直接纳入投资流程。

其结果是形成了一套纪律严明的投资方法,力求在更加复杂和不断演变的市场环境中,提供持续且风险可控的超额收益。

放眼美国之外的市场

欧洲不太可能取代美国在全球投资组合中的核心地位。然而,随着投资者寻求重新平衡敞口并拓宽机会集,欧洲正日益被视为一种补充性配置。在信用债、政府债券和股票领域,欧洲都提供了分散化、防御性和选择性相结合的属性,这种优势正变得愈发不容忽视。

对于在欧洲市场根基深厚的主动型管理者而言,这为识别那些最能在不断变化环境中保持优势的公司、行业和主题创造了的机会。荷宝凭借数十年在欧洲各类资产的投资经验,将本地市场洞察与全球视野相结合,帮助投资者以纪律严明且精挑细选的方式把握这些机会。

Important information

insights.detail.disclaimer.text