荷宝策略师

Zusammenfassung

- 自伊朗冲突爆发以来,美元开启逆势反弹

- 美元走强对新兴市场及大宗商品构成利空

- 五大逻辑支撑美元反弹或将延续,避险属性逐步回归

美元走弱通常利好美国以外的股票市场,2025年欧洲和亚洲股市的出色表现便是明证。同时,由于大宗商品普遍以美元计价,任何国家(从石油到大豆出口国)在本币收入方面,都会因美元贬值获得更丰厚的收益。

荷宝投资解决方案及多资产投资组合策略师Peter van der Welle指出:“自2月28日美国对伊朗采取军事行动以来,我们观察到美元展开反弹,截至3月5日已上涨1.5%。”

“这轮美元反弹能否持续?这一问题的回答至关重要。” Peter van der Welle强调,“相关分析表明,若美元走势出现持续逆转,非美市场和各大类资产的表现或将面临挑战。”

“从估值角度看,按照我们最为青睐的指标——相对购买力平价趋势偏离度(PPP)来衡量,美元目前仍被高估约12%。尽管我们认为美元正处于2022年起的长期熊市中,但出现逆势反弹也是常见现象。”

Peter van der Welle指出,在以往的美元熊市中,曾出现过三次类似的逆势反弹,期间美元兑其他货币至少升值5%,平均持续约三个月,每次平均回报率达8.2%。

Peter van der Welle认为,针对伊朗的军事行动或为新一轮逆势反弹埋下伏笔,这可能颠覆欧洲、亚洲及大宗商品市场此前普遍上涨的格局。

首先,配置仓位与资金流向动态利好美元。

“在中东紧张局势升级的背景下,资产配置与资金流动有利于美元反弹,”他指出,冲突爆发前,资产管理机构对美元处于历史性低配,而对新兴市场股票则处于历史性超配。“这使得投资者更容易因站在交易的错误一方而受损。中东紧张局势持续越久,市场对流动性的争夺就越激烈,这将利好美元,因为毕竟美元在全球外汇交易中占比高达89%。历史经验表明,在重大地缘政治事件发生后的3-6个月窗口期内,贸易加权美元往往趋于走强。”

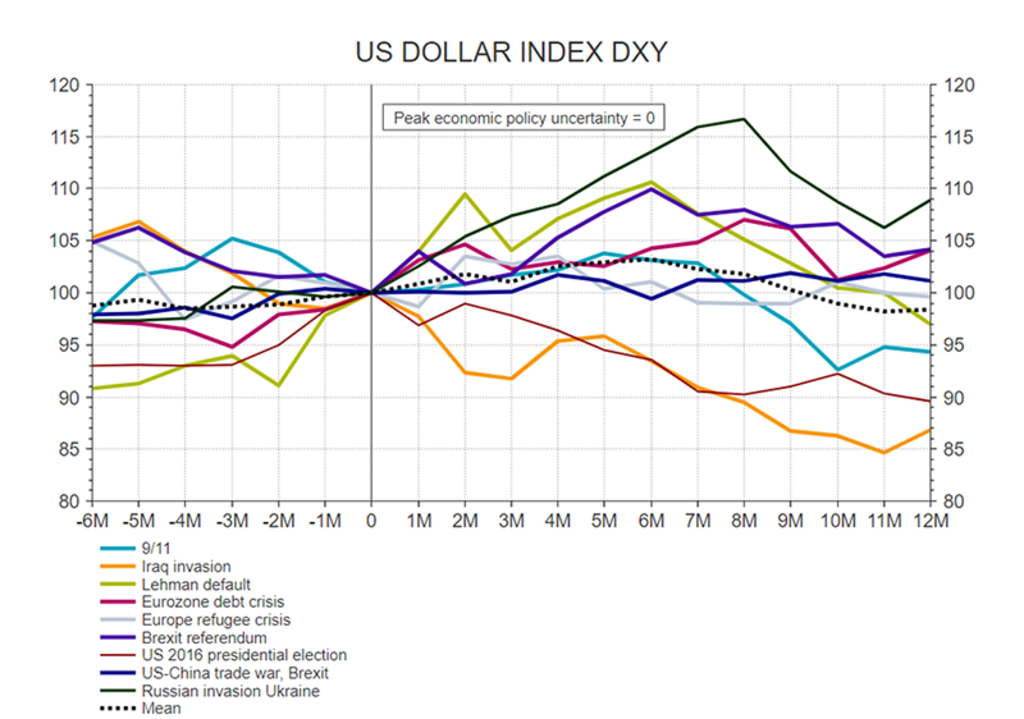

图1:重大事件期间美元的偏离表现

过往表现不代表未来回报。投资价值可能波动。

来源:伦敦证券交易所集团Datastream,荷宝,2026年3月

其次,避险属性回归。

“随着战火在伊朗燃起,彰显美国霸权的同时,美元转向走强。其与VIX波动率指数的正相关性重新显现——这一相关性在去年特朗普总统所谓的‘解放日’事件后曾明显消失。因此,美元正在重拾其部分失去的避险吸引力。”

美欧利差与增长差异:技术性支撑美元

第三,利率差异构成技术性利好。

当前美联储基准利率为3.5%-3.75%,2026年仍有进一步降息可能;而欧洲央行利率为2.15%-2.40%,且预计不会再降。这有利于资金流入美元,尤其如果中东冲突推高能源价格及通胀水平,将使欧洲央行更难以降息。

Peter van der Welle 表示:“根据我们的衡量指标,从美国和欧元区两年期利率差异来看,美元兑欧元汇率大约被低估了3美分。同时,在中东战争背景下,欧元区持续扩张(吸纳前南斯拉夫地区国家)所面临的风险,其下行倾向变得更加显著。当市场认识到欧洲央行无意加息,则可能进一步助推美元走强。”

第四,增长差异亦不容忽视。

“此外,还有美国和欧元区之间的GDP增长差异。美元近期显著偏离了美、德两国工业生产数据之间的差异。由于欧洲是能源净进口地区,而美国是能源净出口国,因此欧洲更易受油价冲击的影响,经济增长差异或进一步利好美元。”

政治周期:美国中期选举的潜在影响

第五,政治动机不可忽视。

11月即将举行美国国会中期选举,此类选举历来被视为对现任总统支持率的民意测验。

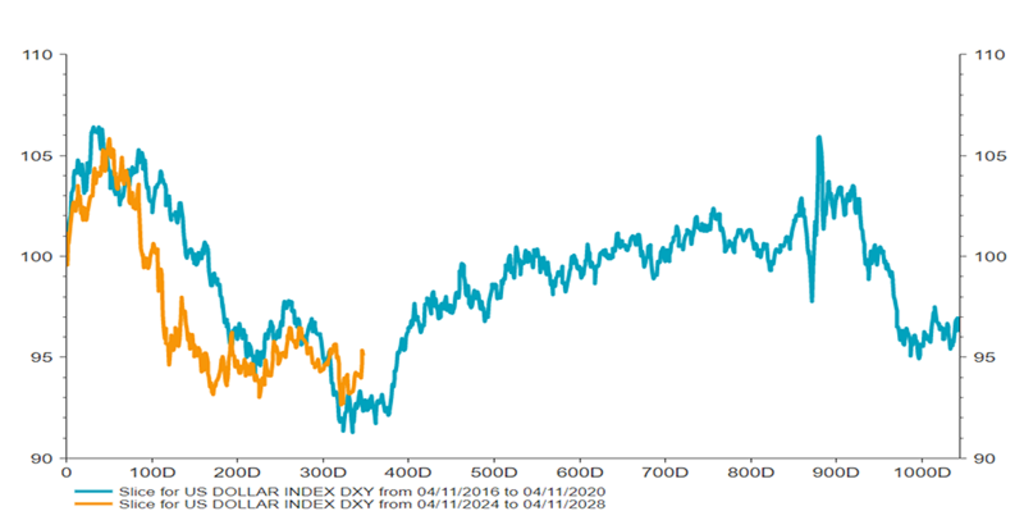

“在特朗普第二届任期内,迄今为止我们观察到美元走势与其2017-2021年首个任期内的演变惊人相似,” Peter van der Welle表示。“若后续走势再次呼应首届特朗普政府的政策路径,我们可能已非常接近美元走强阶段。如下图所示。”

图2:特朗普第一届与第二届任期内的美元走势

来源:伦敦证券交易所集团Datastream,荷宝,2026年3月

“随着11月中期选举临近,美元阶段性走强或受到政策制定者欢迎。尽管强势美元会对美国出口增长产生紧缩效应,但有助于降低进口通胀,从而通过提升实际可支配收入增长来缓解生活成本危机,有助于安抚部分共和党选民。”

展望:反弹或仅行至半途

那么,本轮反弹能否持续?

“尽管我们认为,就当前局势而言,中东动荡不会扭转全球周期性同步复苏的前景,但我们在2026年投资展望中所提出的基本情景所面临的风险,其不对称性已经增强。”

“我们预计市场将更加关注围绕美元的各种不对称因素。如果伊朗冲突确实已触发美元的阶段性复苏,那么这轮典型的逆势反弹我们当前可能才消化了约20%,后续或仍有上行空间。”

Important information

insights.detail.disclaimer.text