多资产與与股票解决方案负责人

Summary

- 私募信贷市场以非投资级、非银行贷款为主

- 通胀攀升推高利率预期,威胁市场稳定与企业再融资能力

- 曾表现“良好”的市场或转向“承压”,甚至面临“流动性枯竭”风险

荷宝多资产投资方案总监Colin Graham表示,在地缘局势动荡的背景下,利率上行风险可能将这个以非投资级为主的市场,推向类似全球金融危机及次贷危机时期的“狂野西部”境地。

他表示,“私募信贷涵盖直接贷款与中间市场融资,资金由非银机构提供,因此不会出现在银行资产负债表上——而银行在2008年全球金融危机后受到了更严格的监管。”

“全球金融危机及随后旨在保护存款人的美国《多德-弗兰克法案》出台后,银行表外贷款业务迅速扩张。对投资者而言,核心问题是:随着利率上升以及伊朗冲突等地缘政治担忧威胁金融稳定,这一规模达2.1万亿美元的私募信贷市场是否会构成新的风险?”

由于私募信贷的定制化属性,其资金主要流向信用评级较低、难以进入公开债券市场的企业,因此大部分贷款属于非投资级,为这些企业提供了融资渠道。

Graham指出:“这为贷款机构和投资者带来了更高的收益率和更低的波动性(更优的夏普比率)。”

“但私募信贷投资者的劣势在于估值缺乏透明度。在金融或经济冲击期间,其与主流信用债市场的相关性回归为1,分散化效应随之消失。此时的首要关注点将从‘资本回报’转向‘本金保全’,不惜一切代价避免违约。”

“2025年信用债市场整体表现稳健,但年末上市(公开)与非上市(私募)市场的分化开始显现。尽管公开投资级市场仍具韧性,但规模达2.1万亿美元的私募信贷市场已开始经历结构性压力测试。”

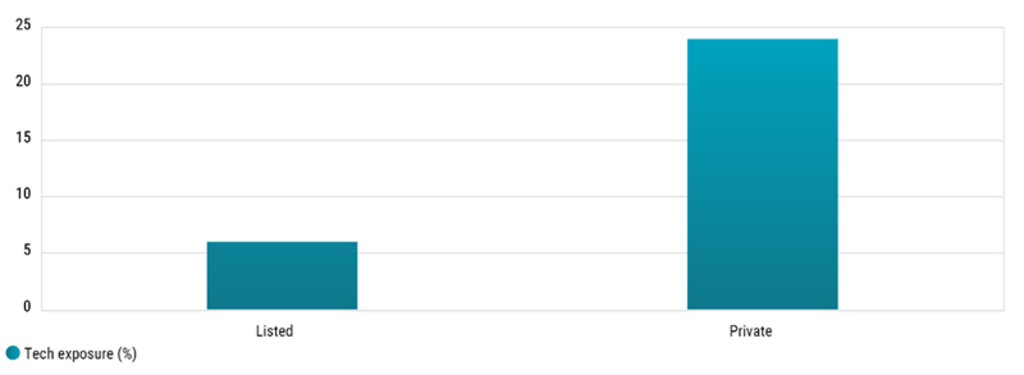

科技敞口偏高

与公开债务相比,私募信贷对科技板块的敞口显著更高——而该板块极易受到AI颠覆的冲击。尽管私募信贷的定价频率不及公开信用债或股票那般规律,但两者在科技敞口上的高度重合,意味着其低波动性优势可能被稀释。

图1:全球公开与私募信贷市场的科技敞口对比

来源:Absolute Strategy Research,2026年4月

“如今,这一庞大的市场正遭遇逆风。” Graham警示,“高利率环境、海湾冲突及关税带来的地缘政治冲击,以及AI对软件商业模式的颠覆式影响,使该领域面临更为严苛的审视。”

“我们认为,名义违约率(目前约2.1%)属于滞后指标。若计入负债管理操作(LMEs)与‘隐性困境’,‘真实’违约率已逼近5.4%。”

“在此环境下,以实体基础设施为锚、技术淘汰风险较低的‘HALO’(硬资产、低淘汰率)企业,与高杠杆且受AI影响的软件投资组合之间的业绩分化将愈发明显。”

关注官方微信

通胀升温 = 利率上行

当前,伊朗战争的爆发引发了新一轮油价冲击与供应链中断,带来了自新冠疫情以来未曾见过的通胀压力。更高的通胀将大幅推升加息预期,对高杠杆企业构成直接威胁。

Graham表示:“我们2026年的核心投资情景原本描绘了积极的宏观背景,但由于海湾供应链受阻,下行情景的概率已经上升。逆风持续加剧,对企业借款人和私募信贷投资者均产生重大影响。”

“首先,中东冲突升级导致霍尔木兹海峡关闭,可能引发自疫情封控以来最严重的全球供应冲击;其次,随着通胀压力预期攀升,利率预期已由‘降息’转向‘加息’;最后,AI被广泛视为软件与IT服务等行业的‘商业模式破坏者’,这使得企业的‘退出’定价变得复杂。”

历史是否会重演?

那么,我们是否正在目睹全球金融危机的重演——当时次投资级贷款违约几乎拖垮了整个银行体系。“私募信贷的扩张是由宽松的货币政策(杠杆)和投资者对收益的追逐所驱动的,这意味着需求主导了供给,并压低了信贷标准,” Graham表示。

“美国证监会(SEC)在2024年指出,‘顾问在评估私募基金资产,并以这些估值作为计算顾问费和基金业绩基准时,与私募基金及其投资者存在利益冲突。’”

“这与全球金融危机前抵押贷款评估机构和担保贷款凭证(CLOs)评级机构的薪酬结构如出一辙,而那场危机最终暴露了该商业模式的致命缺陷。”

图2:私募信贷市场的风险维度

来源:荷宝,2026年4月

僵局博弈……

未来18个月将是市场稳定性的真正考验期:近4800亿美元的私募债务将集中到期,发起人、投资者与借款人将决定由谁承担还款或再融资的责任。

Graham表示:“这些私募信贷大多是在本十年初以当时存在的估值和低利率水平发放的,而这些条件如今已不复存在。在缺乏活跃的IPO或并购市场的情况下,这些‘资金缺口’只能通过发起人激进地注资或债转股来填补,这将重塑债务回收格局。”

“尽管银行体系可能受到保护,但其他持有私募信贷的大型金融部门参与者(如寿险公司)可能更容易受到减记的影响。”

……还是风险实锤?

“私募信贷市场并非面临迫在眉睫的崩盘,而是步入周期中更为成熟但也更为脆弱的阶段。新一批私募信贷投资者有望避开上述逆风,因为利率已回归正常化,经济处于动荡期,放贷机构不太可能再为企业支付过高溢价。但现有债务持有人可能会经历一段更为坎坷的旅程。”

“展望未来,投资期限较长的机构投资者应能避免流动性门槛问题,同时受益于非流动性溢价,以及强制清算、重组和再融资所带来的机会。”

“我们预计,2026至2027年将成为这样的年份:业绩将通过对重组专业知识的运用,以及对资金雄厚的发起人进行严格筛选来实现——而零售投资者和少数贷款人或将被挤压。我们将持续关注私募信贷市场的前景。”

Important information

insights.detail.disclaimer.text