CIO High Yield, Portfolio Manager

与此同时,AI投资热潮虽仍在高速推进,但高杠杆、AI敞口集中的软件公司已率先在私募信贷领域释放出压力信号。面对如此复杂的局面,公开信贷市场却表现出令人意外的韧性——我们不禁要问:这种韧性,究竟是否经得起考验?

在此背景下,我们持续看好HALO资产,即“硬资产、低过时性”(Hard Assets, Low Obsolescence)的公司。这类公司依托于管道、电网、收费公路、矿产等实体基础设施,其价值根植于难以复制的实物资产,收入模式受AI颠覆性影响较小。在AI既提升部分企业生产力又摧毁另一些企业商业模式的当下,HALO公司或成为理想的避风港。

海湾冲突导致油价上涨,对全球经济增长形成压力并推高通胀,但影响程度不一。欧洲和亚洲受冲击最为明显。美国方面,冲突前数据显示其GDP增速徘徊在2%左右,接近趋势水平。数据中心相关资本支出仍是重要增长动力,但部分效应因技术进口而外溢。消费增长持续超过实际工资增长,储蓄率已降至不可持续的低位。若劳动力市场进一步疲软,家庭可能转向预防性储蓄,从而压制消费。欧洲虽未受益于美国的技术资本支出提振,但国防和基础设施领域的财政支出已开始显现效果,恰好缓冲了能源冲击。欧洲央行面临艰难权衡,若能源价格持续高企,不排除其在6月前转向鹰派甚至加息。相比之下,美联储更可能选择忽视油价冲击,维持宽松倾向,2026年下半年降息仍是基本情景。亚洲因高度依赖中东能源而风险最大,部分国家已开始实施天然气配给。

AI持续扮演着生产力提升者与商业模式颠覆者的双重角色。虽然效率提升可增厚部分企业利润,但软件和商业服务等领域的其他企业则面临日益加剧的竞争和定价压力。我们在公司研究中系统性地评估AI相关的风险与机遇。

私募信贷领域是这些脆弱性的集中体现。该领域大量存在商业模式受挑战的高杠杆公司,许多公司的股权缓冲已被侵蚀,再融资愈发困难,我们预计债务重组将增加。美国的企业发展公司(BDC)作为持有这些贷款敞口的杠杆工具,已面临压力和资金流出。值得注意的是,约81%的单B评级信用债依赖私募信贷或杠杆贷款市场融资,若这些渠道进一步收紧,通过公开市场或银行进行资金置换将极具挑战性。

估值分析:利差收窄但风险缓冲不足

利差虽有所走阔,但幅度远不及我们在其他市场(包括私募信贷、利率市场及地缘政治冲击)出现动荡时的预期。当前信用债市场对严重大宗商品供应中断的定价概率低得出奇。iTraxx Main 指数约 60 个基点的水平,基本与仅持续一个月的中断情形相符,且隐含的持续数月供应冲击概率仅为 10% 至 15%。

在此背景下,我们仍认为估值缺乏吸引力。我们评估信用价值的主要指标仍是利差——即企业债券相对于政府债券收益率的溢价。尽管绝对收益率看似诱人,且明显影响资金流向,但单凭这一指标衡量信用吸引力并不充分。当前边际买盘主要由追逐收益率的资金驱动,这或许解释了为何在宏观和地缘政治风险上升的情况下,利差仍保持收紧。

市场表象之下,分化与压力释放正在积聚。高收益债券市场的疲软愈发呈现行业特定性,AI相关冲击已成为软件板块表现不佳的核心原因。总体而言,当前利差水平为应对各类风险提供的缓冲空间仍然不足。不过,市场状况可能迅速变化,一旦出现无差别的避险行情,可能创造更具吸引力的入场机会,我们将随时准备在市场错位时增加风险敞口。

技术面分析:发行活跃,资金轮动

投资级市场新债发行异常活跃。超大规模企业的资本支出预期已结构性上调,美国“五大巨头”2026年的预计支出从此前的5600亿美元增至超过7000亿美元,直接推高了债券供应。积极的一面是,今年超大规模企业的大部分发行计划已完成,发行方为保障需求提供了慷慨的新券溢价。私募信贷压力正成为更实质性的担忧,其资产估值透明度低,相关BDC债券利差自1月底以来已扩大46%,且持续面临资金流出压力。

尽管市场动荡,公开信贷市场的避险情绪尚未达到极端水平。目前增加风险仍为时过早。高收益市场在欧美均遭遇显著资金流出,而投资级市场则持续吸引资金流入,表明市场更多是在向高质量资产轮动,而非全面避险。全球投资者资金正缓慢从美国转向欧洲,为欧洲市场提供支撑。对信用债资产的需求,尤其是投资级领域,依然强劲。

荷宝投资观点:

保持区域均衡与选择性配置:美国特有的风险正在上升,但能源冲击的不确定性使我们对明确的区域倾斜保持谨慎。

坚守高质量,规避私募信贷风险敞口:我们偏好BB级债券及具备韧性的金融板块,同时规避企业发展公司(BDC)及受AI冲击的脆弱行业。

聚焦高收益中的HALO行业:优选具备硬资产属性、低过时性风险的企业,这类企业现金流更为稳定、风险敞口更小。

选择性参与新券发行机会:新发行债券,尤其是投资级品种,正提供具有吸引力的入场时机。

本季图表

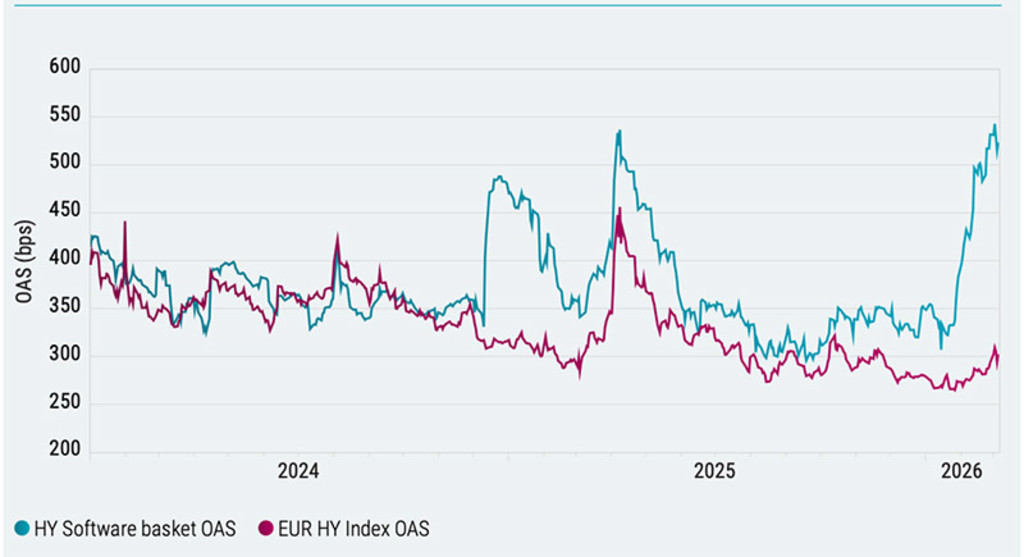

高收益软件板块利差显著走阔,与整体高收益市场形成分化。这凸显出受AI影响行业所面临的压力不断加大,也反映出信用债市场表面之下的分化正在加剧。

高收益软件板块利差 vs 欧元高收益利差

*过往表现不代表未来回报。投资价值可能波动。

来源:荷宝,Bloomberg,2026年3月

Important information

insights.detail.disclaimer.text