Portfolio Manager

Resumen

- 基本面整体利好包括信用债在内的风险资产

- 技术面此前极为强劲,但正在发生变化

- 利差估值仍远非便宜,提供的缓冲空间有限

基本面总体上仍利好信用债,但技术面支撑减弱与利差收窄意味着择券正变得日益重要。

AI主题带来的乐观情绪提振了市场风险偏好,但潜在的供给压力与市场结构变化提示投资者应保持谨慎和警惕。

鉴于估值提供的缓冲有限,即便是小型意外冲击也可能导致利差走阔,因此在迈向2026年之际,风险管理尤为关键。

更青睐欧洲信用债:受益于更稳健的基本面、更陡峭的收益率曲线及更保守的企业行为,欧洲市场相对更具吸引力。

保持较短利差久期且注重质量:我们维持对美元信用债长端的低配,并持续青睐高质量发行人。

谨慎配置高收益债券:我们聚焦基本面稳健的BB/B级发行人,规避资质较弱的CCC级债券——该类别内部分化依然显著。

青睐具有韧性的金融板块:银行板块仍是核心看好领域,因其信用指标强劲且评级趋势积极。

机遇

AI驱动的龙头企业优势显著:

超大规模企业的资产负债表强劲,更有能力消化高企的资本支出需求。

欧洲信用债市场仍具相对价值:

基本面稳健叠加企业行为更为审慎,使欧元信用债相较于美元信用债更具吸引力。

银行板块展现韧性:

银行业的信用指标依然非常强劲,且该板块受即将到来的企业债供给激增影响较小,构成优质配置选择。

风险

利差过窄导致保护有限:

若AI相关的债券供给激增或宏观意外出现,信用债市场或将面临显著压力。

劳动力市场仍是关键下行风险:

任何疲软都可能动摇增长预期,

并加剧信用利差波动。

私人信贷压力或持续显现:

虽不构成系统性风险,但局部压力可能扰动市场情绪,并外溢至公开市场。

本季图表

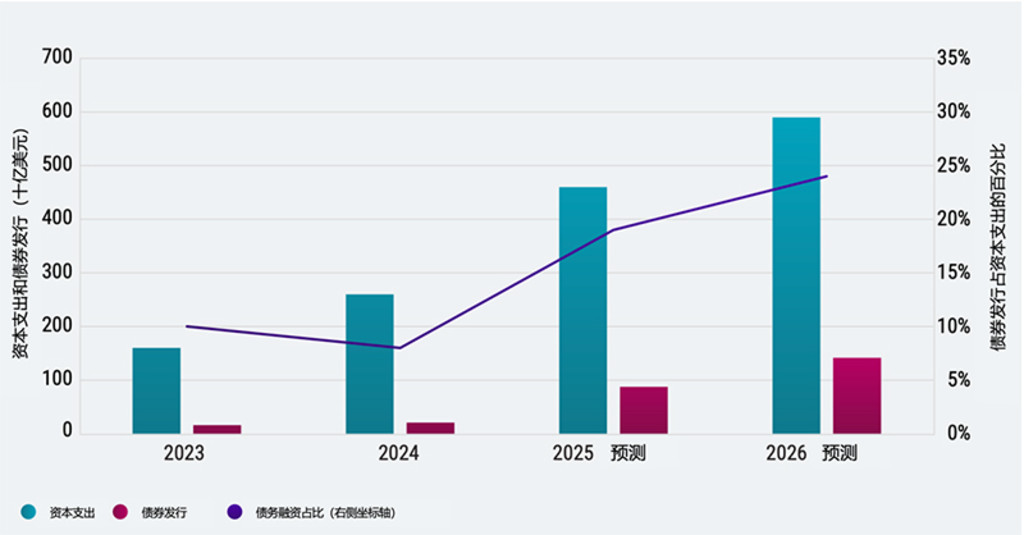

超大规模企业的资本支出预计将持续攀升至2026年,而随着这些企业更多依赖债券市场为其AI驱动的基础设施扩张融资,债务融资规模正显著上升。尽管债券发行目前仅占其总支出的一小部分,但其攀升之势预示着信用债市场正迎来一个日益重要的投资机会。

超大规模企业的资本支出与债券发行

数据来源:UBS,2025年12月

Important information

insights.detail.disclaimer.text