Client Portfolio Manager

• 市场观点

新兴市场的“高光之年”:回顾与启示

2025年,新兴市场股票以显著优势跑赢美国市场,终结了过去十年“美股独大”的局面。这一轮强势表现得益于相对强劲的经济数据、稳健的企业盈利增长,以及美元的大幅走弱。

Authors

Top keywords

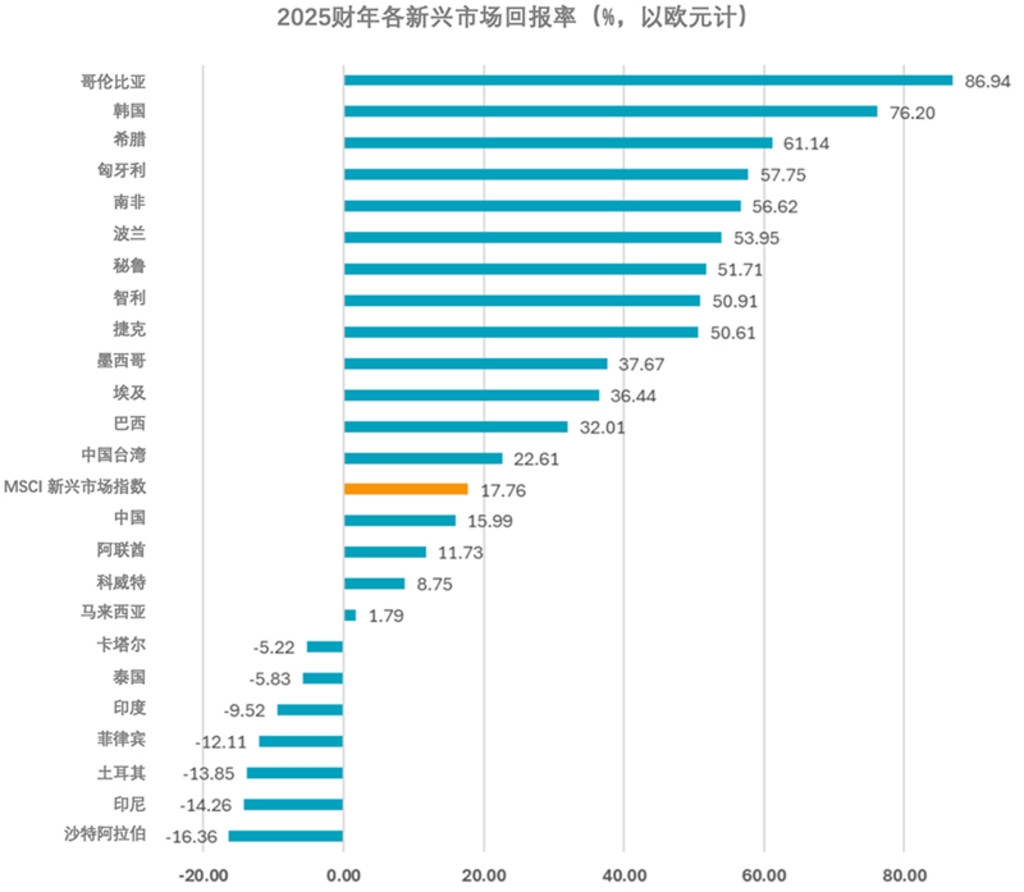

但更值得注意的是新兴市场内部的分化。2025年绝非“一刀切”的新兴市场行情:不同国家之间的表现差异巨大——表现最佳的哥伦比亚全年上涨87%,而表现最弱的沙特阿拉伯则下跌16%,两者回报率差距超过100个百分点(以欧元计)。

简而言之,2025年奖励了新兴市场的配置,但更奖励了精准的个股与国别选择。这一年,堪称新兴市场一个真正意义上的“高光时刻”。

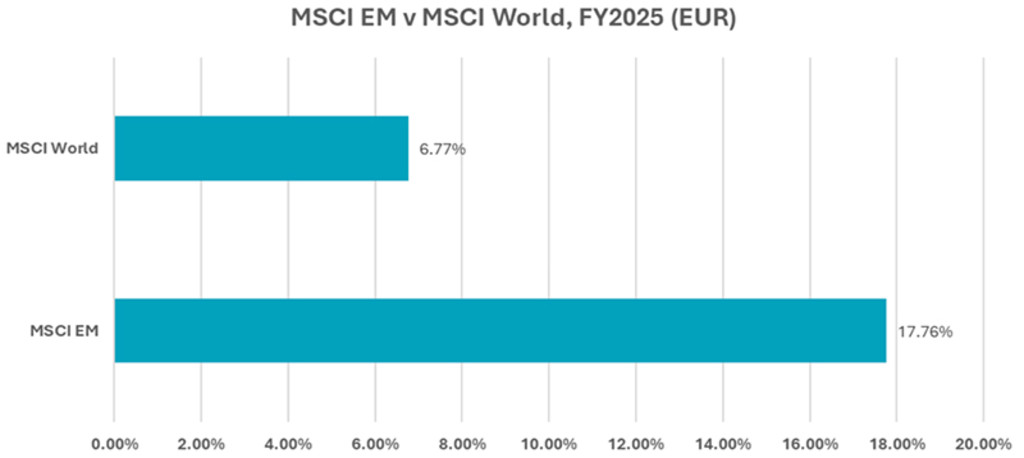

1. 新兴市场整体表现强劲,跑赢发达市场——尤其是美国:

来源:荷宝,MSCI。截至2025年12月底,所有数据以欧元计。

2. 趋势逆转:过去十年,新兴市场投资者始终在“美国例外主义”的逆风中艰难前行。2025年,风向终于转变。这一年,美股长期主导地位出现根本性断裂,取而代之的是一系列“绿灯”宏观信号与全球资本流向明确转向的罕见交汇。结果是:新兴市场国家终于不必再“拼命奔跑才能原地踏步”。

但关键在于:新兴市场的表现正如其本质——高度分化。任何期待出现“所有新兴市场齐头并进,同步上涨”的投资者都很快发现事与愿违。2025年再次证明:在新兴市场投资,投资于何处远比是否投资更为重要。这一年,各新兴市场层面的深度研究价值被充分凸显,市场呈现出极端的收益分化。

来源:荷宝,MSCI。截至2025年12月底,所有数据以欧元计。

拉丁美洲表现尤为突出,哥伦比亚、智利、墨西哥和巴西成为全年表现最强劲的市场。新兴亚洲市场表现分化,整体落后于拉美。韩国全年大涨76%,得益于“价值提升计划”(Value-up)推动的公司治理改革,以及其在全球AI内存芯片领域的领先地位。相比之下,印度则因受制于增长放缓与估值高企,下跌逾9%。中国虽录得正回报,却略微跑输基准指数,除AI叙事和阶段性政策刺激之外缺乏结构性驱动因素。欧洲、中东与非洲(EMEA)地区同样分化显著:希腊、匈牙利和波兰录得稳健涨幅,而中东地区表现落后。南非表现良好,越南(作为基准外配置)全年涨幅超40%,成为隐藏的明星市场。

3. 投资者信心显著回暖:我们注意到投资者对新兴市场股票的兴趣显著上升,这进一步强化了我们对新兴市场复苏的信心。2025年,我们的基本面与量化新兴市场策略均迎来强劲资金流入。考虑到目前可观的业务储备,我们预计这一势头有望在2026年得以延续。

核心启示

我们认为,2025年的市场动态清晰地表明:在新兴市场采取差异化、研究驱动型的投资方法至关重要。尽管面临贸易摩擦、货币政策转向与资本流动波动等多重挑战,新兴市场整体展现出韧性,但不同市场间的分化显著扩大——它们并未作为一个整体同涨同跌,而是由各自的政策路径、结构性改革与技术定位所决定。

这一环境正好与荷宝的新兴市场投资理念相契合:主动的国别配置、深入的基本面研究,以“面向未来价值”的前瞻视角,挖掘被错误定价的盈利潜力。依托整合的量化洞察与长期驾驭异质性新兴市场周期的丰富经验,我们构建投资组合,旨在把握由宏观适应与结构性变革所驱动的分化机遇,而非追逐千篇一律的同向行情。

关注官方微信

Important information

insights.detail.disclaimer.text