Equity Analyst

• 市场观点

欧洲加码推进能源安全战略

欧洲最新一轮能源冲击再度暴露了其对化石燃料进口的持续依赖,但这也将加速向电气化的结构性转型。庞大的电网和基础设施资本支出有望开启长达十年的投资周期。

Autoren/Autorinnen

Top-Keywords

Zusammenfassung

- 中东冲突再度暴露欧洲对化石燃料进口的依赖

- 紧迫感推动升级电网和网络的巨额资本支出计划

- 电网设备供应商、工业电气化领军企业、受监管电网运营商及天然气巨头有望受益

近期中东冲突及随后霍尔木兹海峡的关闭,凸显了欧洲在面对化石燃料进口中断时仍然存在的脆弱性。尽管自2022年以来欧洲已实现天然气进口来源的多元化,但其仍高度依赖全球能源通道。当前的冲击导致能源价格剧烈波动,并促使欧洲大陆重新掀起保障能源安全的浪潮。为应对这一局面,欧盟及各成员国政府正加速推进以电气化和打破依赖周期为核心的战略。这将促使电网基础设施、工业流程电气化以及作为过渡燃料的天然气等领域迎来更高、更快的投资。对于那些有望受益于这一长达十年投资周期的企业而言,这呈现出极具吸引力的投资机会。

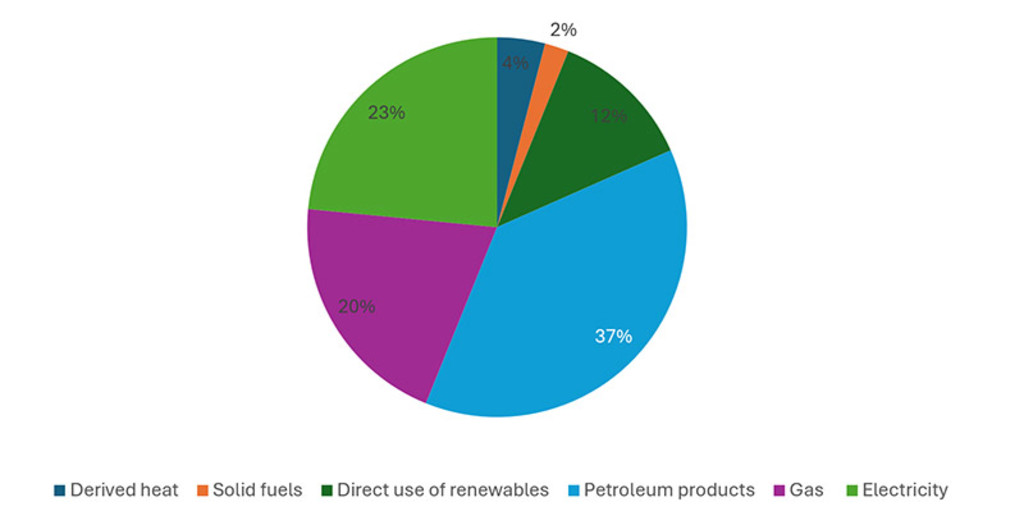

欧洲能源消费中近60%仍来自化石燃料(石油、天然气、煤炭)。而电力在终端能源消费中的占比仍不足四分之一。

图1:2024年欧洲终端能源消费构成

来源:欧盟统计局 -《2026年版欧洲能源》

绝大部分(逾80%)的化石燃料进口来自英国、挪威、美国、中东和北非国家、俄罗斯、哈萨克斯坦和阿塞拜疆。1 因此,欧洲每年在化石燃料进口上的支出约在3000亿至4000亿欧元(约占其GDP的2%-3%)。这使得欧洲在经济上严重依赖化石燃料供应国。例如,霍尔木兹海峡危机预计将导致2026年欧洲天然气价格上涨25%,这可能会对国内经济产出和消费造成拖累。2

电网基础设施占据投资最大比重

为打破这种依赖,欧洲必须推进电气化。欧盟委员会估计,从现在到2030年,每年需要投资6600亿欧元才能实现欧洲能源转型目标。其中约一半需用于电网扩建。欧盟委员会估算,为适应2023年至2030年间预计约60%的电力消费增长需求,并更新老化的配电网(欧盟约40%的配电网已超过40年),需要约5840亿欧元的电网投资。剩余资金将分配给可再生能源发电(陆上和海上风电、太阳能及电池储能)、核电(寿命延长和新建项目)、终端电气化(电动汽车充电、热泵、工业流程电气化)以及清洁燃料基础设施(氢能、生物甲烷、可持续航空燃料)。然而,明显的瓶颈在于输电环节。到2030年所需的输电项目中,超过一半仍在等待审批,目前在16个欧洲国家中,约1700吉瓦(GW)的可再生能源装机量尚滞留在并网排队队列中。

监管支持力度正不断加大

仅靠公共资金无法弥补这一缺口。欧盟的各项工具——复苏与韧性基金、创新基金、欧洲氢能银行以及各成员国预算——提供了重要支撑,但6600亿欧元中的大部分仍需来自私人投资者。为吸引私人投资,欧盟委员会提出了一项名为 “AccelerateEU” 的新行动计划。该计划的明确目标是减少对化石燃料的依赖,并加速向电气化未来转型。对投资者而言,以下三大要素尤为突出3:

具有约束力的电气化目标:该目标将被纳入《电气化行动计划》,其明确目标是提升电力在欧洲终端能源消费中的占比,从目前的不足四分之一提高到足以在工业、交通和建筑领域替代化石能源终端使用的水平。设定高远的电气化目标,既能为各国政策定调,也有望带动地方出台新规,为电气化提速。例如,希腊已通过一项法律,为可再生能源项目引入了具有约束力的审批期限,并划设“可再生能源加速区”以加快项目部署。4

简化电网投资:通过立法手段简化审批流程。目前跨境项目的审批平均耗时超过五年,该立法旨在协调跨境规划,并调动所需的5840亿欧元电网投资。

具体的部署承诺:到2030年,电池储能容量从55吉瓦扩大至200吉瓦,并将热泵累计安装量从约2300万台增至6000万台(后者为现有REPowerEU框架下的目标)。

关注官方微信

电气化迎来长达十年的黄金发展期

上述信号表明,监管环境日趋有利,我们认为这将为电气化带来长达十年的黄金发展期。我们看好四大关键垂直领域,认为它们有望成为这一投资周期的主要受益者。

电网扩建组件供应商:参与这一主题最稳妥的方式,是投资于那些提供电网实物组件的公司,如变压器、开关设备、电缆、保护系统及电力电子设备。每增加一吉瓦的太阳能、海上风电、核电或储能容量,最终都需经由同样的硬件设备接入电网,这意味着无论哪种发电技术最终占据主导地位,设备供应商都能从中受益。考虑到到2030年需完成5840亿欧元的电网投资,约40%的欧洲配电网已接近使用寿命终点,且本十年电力消费预计增长约60%,我们有充分理由认为需求将持续强劲。与此同时,产能依然紧张,大型电力变压器的交货时间现已超过三年。这表明欧洲行业龙头企业拥有较强的定价能力,订单排期饱满。电网是能源转型的瓶颈所在,而组件供应商似乎最有条件从这一长期投资周期中获益。

工业电气化赋能者:工业生产电气化意味着用工业热泵替代燃气锅炉,用电弧和感应技术替代燃烧工艺,并将独立工厂升级为连接微电网的厂区。该类综合电气设备与自动化服务商有望成为受益者。其产品组合覆盖开关设备、驱动系统、固态电力电子、保护系统及上层软件协调层,且已在现有工业设备基础中深耕多年,如今面临升级改造需求,具备天然竞争优势。这一逻辑得到两股需求驱动力的强化:一是制造业回流与欧盟工业竞争力议程推动对欧洲制造基地的新增资本支出,二是AI与数据中心建设拉动了同类产品需求。其结果是,在欧洲工业板块中极为罕见地形成了结构性营收增长,以及由供应紧张支撑的定价纪律。

受监管电网运营商:随着欧洲能源结构向可再生能源发生结构性转变,资本正从上游化石能源领域流向受监管的电网资产。因此,欧洲主要电网运营商将成为欧洲资本支出超级周期的直接受益者。它们基于受监管资产基础(RAB)获得允许回报率,该资产基础与资本支出同步增长——投资规模翻倍,盈利基础几乎机械式地翻倍。考虑到2030年前需完成5840亿欧元的电网投资,且多数国家监管机构已上调允许回报率以反映新的利率环境,这类运营商有别于可再生能源开发商(后者面临电力价格波动、市场风险及供应链不确定性),能够提供由各国监管机构担保的、与通胀挂钩的合约化回报。

天然气:在从化石燃料转型的过程中,天然气不可或缺。它提供了稳定可靠的基荷电力来源。然而,乌克兰冲突和中东冲突都表明,天然气供应来源必须多元化。这推动了全球对天然气的更多需求,进而带动了天然气供应的增长。随着全球天然气供应格局日益碎片化,需要更多基础设施来实现全球范围内的输配。国际天然气生产巨头(其盈利中约有一半来自天然气业务)以及能源基础设施工程与项目领域的领军企业,均有条件从这一领域的投资中受益。

附注:

1 Where does the EU get its oil from? - The European Council – April 2026

2 Commodity Markets Outlook – World Bank – April 2026

3 AccelerateEU to strengthen EU energy resilience – European Commission – April 2026

4 Law 5299/2026, "Acceleration of the Energy Transition through the Designation of Renewable Energy Acceleration Areas and Other Provisions"

Important information

insights.detail.disclaimer.text