Strategist

最新のインサイトを受け取る

投資に関する最新情報や専門家の分析を盛り込んだニュースレター(英文)を定期的にお届けします。

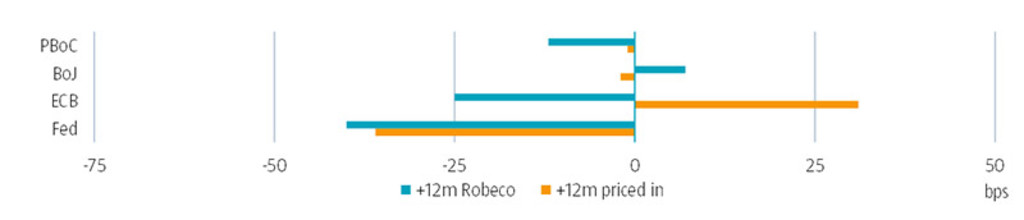

インフレ抑制のために越えられない山はない(必要なだけ利上げを行う)というのが、FRB や ECB を含む先進国市場の多くの主要中央銀行からのメッセージでした。市場の中長期なインフレ期待が比較的安定しているため、このメッセージは信用できると判断されたようですが、それには代償が伴います。

全般にインフレが大きく低下し始めた環境において、さらに抑制的な水準へと利上げを続けることによって、中央銀行は過剰な引き締めのリスクを意図的に受け入れています。利上げは長期的なインフレ期待と比べて反転させることが容易なため、このリスクは取る価値があると見なされているようです。一方、日銀も他の中央銀行に続いて引き締めに移行するものの、足元でインフレと賃金の上昇ペースが緩慢であることから、引き締めのペースは緩やかになると予想しています。

先進国市場では、多くの中央銀行の利上げサイクルが 7-9 月期期末まで延長されると見ていますが、中国人民銀行を取り巻く状況は全く異なります。中国では、パンデミック後の経済活動の再開や、景気の刺激を目的とする緩和政策の実施といった好材料があるにもかかわらず、経済成長が停滞しています。各中央銀行にとって、“越えられない山はない”の意味するところは異なるようです。

出所:ブルームバーグ、ロベコ、マネーマーケット先物・先渡しに基づく 12 ヵ月先の変化予想。2023 年 7 月 3 日現在

投資に関する最新情報や専門家の分析を盛り込んだニュースレター(英文)を定期的にお届けします。

当資料は情報提供を目的として、ロベコ・ジャパン株式会社(以下「当社」)が独自に作成、または当社のグループ会社(Robeco Institutional Asset Management B.V.およびその関連会社を含む)から提供された資料を当社が編集・翻訳したものです。資料中の個別の金融商品の売買の勧誘や推奨等を目的とするものではありません。記載された情報は十分信頼できるものであると考えておりますが、その正確性、完全性を保証するものではありません。意見や見通しはあくまで作成日における弊社の判断に基づくものであり、今後予告なしに変更されることがあります。運用状況、市場動向、意見等は、過去の一時点あるいは過去の一定期間についてのものであり、過去の実績は将来の運用成果を保証または示唆するものではありません。また、記載された投資方針・戦略等は全ての投資家の皆様に適合するとは限りません。当資料は法律、税務、会計面での助言の提供を意図するものではありません。 ご契約に際しては、必要に応じ専門家にご相談の上、最終的なご判断はお客様ご自身でなさるようお願い致します。 運用を行う資産の評価額は、組入有価証券等の価格、金融市場の相場や金利等の変動、及び組入有価証券の発行体の財務状況による信用力等の影響を受けて変動します。また、外貨建資産に投資する場合は為替変動の影響も受けます。運用によって生じた損益は、全て投資家の皆様に帰属します。したがって投資元本や一定の運用成果が保証されているものではなく、投資元本を上回る損失を被ることがあります。弊社が行う金融商品取引業に係る手数料または報酬は、締結される契約の種類や契約資産額により異なるため、当資料において記載せず別途ご提示させて頂く場合があります。具体的な手数料または報酬の金額・計算方法につきましては弊社担当者へお問合せください。 当資料及び記載されている情報、商品に関する権利は弊社に帰属します。したがって、弊社の書面による同意なくしてその全部もしくは一部を複製またはその他の方法で配布することはご遠慮ください。 商号等: ロベコ・ジャパン株式会社 金融商品取引業者 関東財務局長(金商)第2780号 加入協会: 一般社団法人 資産運用業協会

重要なお知らせ 当社や当社役職員を装ったSNSアカウントやウェブサイト等を使った投資勧誘にご注意ください さらに表示