Chief Researcher

Resumen

- パッシブ運用は資本資産価格モデル(CAPM)が成立する前提に立っています。

- しかしCAPMの実証研究結果は決して芳しくありません。

- マルチファクター・ランキングモデルを使用する方が賢明なアプローチと言えます。

一世紀にも及ぶ実証研究データが示す通り、株式は短期的には高いボラティリティを示すものの、長期的には債券やキャッシュよりも高リターンをもたらします。このいわゆる株式プレミアムを獲得するため、多くの投資家が戦略的アセットミックスにおいて株式に資産配分してきました。

実際に株式プレミアムを獲得するうえで人気が高まりつつあるのが、一般的な時価加重株式市場インデックスを複製する方法です。理論的な株式市場ポートフォリオの代替として重宝されています。そのようなパッシブ運用のアプローチにより、投資家は最低限のコストで株式プレミアムを獲得することができます。また、背景には、手数料の高いアクティブ運用ファンドが、概して市場をアウトパフォームできていないことも影響しています。アクティブ運用がコスト控除前でゼロサム・ゲームであり、コストを考慮すればマイナスサム・ゲームとなることを考えれば、これは驚くに値しません。

パッシブ運用とは、詰まるところ何千もの個別銘柄1つ1つに少しずつ投資することです。こうした何千もの投資を集めたときに、投資家に株式プレミアムをもたらすという考え方です。しかし、個々の銘柄1つ1つが、全体的な株式プレミアムの獲得に本当に役立つのでしょうか。もし全ての銘柄の期待収益率のプレミアムが同一で、全体的な株式プレミアムに等しければ、答えはその通りかもしれません。

しかしながら、その場合、投資家は最もボラティリティの低いポートフォリオを組んで投資する方が賢明です。そうすれば、最小のリスクでこの期待収益率のプレミアムを獲得できるからです。最小ボラティリティ戦略に関する文献では、一般的な時価加重市場インデックスよりも低リスクのポートフォリオを組成することは、それほど難しくないことが示されています。したがって、全ての銘柄の期待収益率が同じであると考えるのであれば、一般的な市場インデックスに追随するパッシブ運用は、明らかに合理的な選択肢ではありません。

では、どのような仮説に立てば、一般的な時価加重市場インデックスによるパッシブ運用は正当化されるのでしょうか。前述の内容から、少なくとも、株式には期待収益率が高い銘柄と低い銘柄があるという前提に立つ必要はあります。より具体的には、もし投資家が資本資産価格モデル(CAPM)が成立すると仮定するなら、実際のところ、市場ポートフォリオは、投資家にとって最適な選択肢となると証明することができます。CAPMでは、個別銘柄の期待収益率は、システマティック・リスク(市場リスク)の水準、即ちベータに比例するとされています。言い換えれば、リスクが株式市場ポートフォリオの半分である銘柄は、株式プレミアムも半分しか得られず、リスクが2倍の銘柄は、株式プレミアムも2倍となるはずです。

パッシブ運用はCAPMが成立すると想定していますが、それは合理的な仮定と言えるでしょうか。

CAPMが成立すると仮定すれば、一般的な時価加重インデックスに基づくパッシブ運用は正当化されます。しかし、それは合理的な仮定と言えるでしょうか。CAPMが標準的な金融分野の教科書で広く普及しているため、そのように考えられがちですが、このモデルの実証研究は決して芳しい結果を示していません。実データを使ってCAPMによる予測値を検証した研究では、システマティック・リスクと株式のリターンの間に正の相関は見られませんでした。実際の結果では相関関係は中立か、むしろ逆相関、即ちリスクが高い銘柄の方がリターンが低くなる傾向さえ認められました。

システマティック・リスクは、株式の将来の期待収益率を予測するツールとしては適さないことが明らかになりましたが、その一方で、サイズ、バリュエーション、モメンタム、クオリティといった株式の特性は、将来の期待収益率を予測するのに非常に有効であることが分かっています。それらのファクターの組み合わせを取り入れたモデルが、理論的には美しくても実際には期待外れのCAPMに取って替わるようになってきています。そうしたモデルの例が、著名なファーマ教授やフレンチ教授らによる3ファクターモデル、4ファクターモデル、5ファクターモデルです。

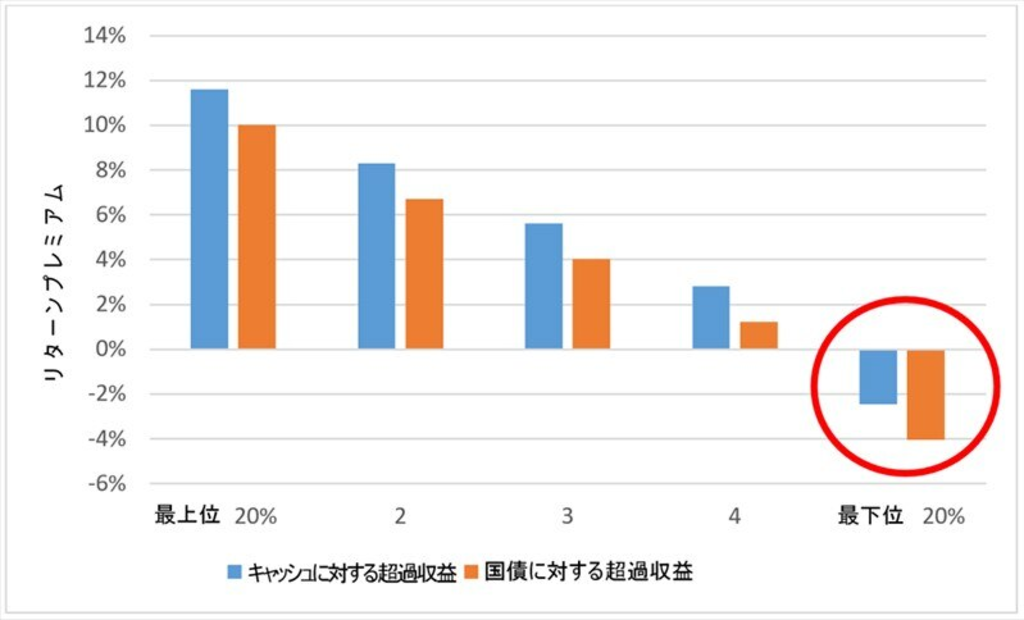

広く知られたこの考え方が、個別銘柄の期待収益率に対して示唆することは何でしょうか。この問いに答えるため、ロベコでは、どの特性が株式リターンを生み出すかを論じた文献を参考に、簡単なモデルを開発しました。具体的には、一般的に使用されているバリュー、モメンタム、クオリティ、低ボラティリティというファクターの組み合わせに対する各銘柄の総合スコアに基づいて、月毎に株式をランク付けし、5つのグループに分類します。入手可能な最長期間の世界株式データを使い、1986年から2016年までの期間について、その5つのポートフォリオのパフォーマンスを検証しました。下のグラフをみると、この簡単なモデルは、平均収益率の高い銘柄と低い銘柄を分類するうえで、極めて効果的であることが分かります。

とりわけ興味深いのは、ファクター特性の魅力度が最も低い下位20%の銘柄は、30年以上の期間にわたりプレミアムがマイナスとなったことです。キャッシュに対し年率2.5%のマイナス、高格付け国債に対しては年率4%ものマイナスとなっています。仮に全ての株式が最低限プラスのプレミアムを確保できていたとしたら、リターンが低めの銘柄はあるものの、少なくともパフォーマンスにはプラスに寄与していると主張し、ファクター特性に関する議論を一笑に付すこともできたかもしれません。

しかし、これらの結果は、パッシブ運用ポートフォリオ内のかなりの割合が、パフォーマンスにマイナスに寄与する銘柄に実際に投資されていることを示しています。1 もし今後、パッシブ運用は堅実なアプローチだという議論を聞くことがあったとしても、よく考え直してみてください。さらに言えば、ここでランク付けに使用したモデルはとてもシンプルなものです。ロベコのようなクオンツ運用会社では、魅力的な銘柄とそうでない銘柄のリターンの差異をさらに大きくするような、高度に洗練されたモデルを開発しています。

パッシブ運用:キャッシュと国債に対するリターンプレミアム

出所: ロベコ

これらの結果から何が言えるのでしょうか。総じて言えば、株式から健全なプレミアムを獲得することは可能ですが、それが個々の銘柄全てに当てはまるわけではないということです。特に、株価収益率(P/E)などの分かりやすいバリュエーション指標で見て割高であり、下落傾向にあり、企業の収益性が低く、リスクも非常に高い銘柄であれば、プラスのプレミアムは期待できず、むしろマイナスとなるであろうことは、何十年にもわたる過去のデータから明らかです。しかしながら、パッシブ運用の投資家は、この事実をあえて無視し、他の銘柄と一緒くたに、そのような致命的な特性を持つ株式にも喜んで投資していることになります。

クオンツ運用の価値を探求

最先端クオンツ戦略の情報やインサイトを定期的にお届けします。

パッシブ運用のポートフォリオは非効率的

パッシブ運用の支持者は、ファクタープレミアムについては否定も肯定もしていないと反論するかもしれません。もし、長期的に株式プレミアムが存在することには合理的な確信を持ちつつ、ファクタープレミアムが存在するか否かについては確証が持てない場合、パッシブ運用は健全なアプローチになり得ないでしょうか。この主張の問題点は、ある種の暗黙の見方、言い換えれば、経済学者の唱える「顕示選好」で投資手法の選択を行っている点です。

時価加重インデックスに対するパッシブ運用を行うことは、暗に、CAPMなどのモデルが成立していることを前提としています。さらには、過去のデータで確認されたファクタープレミアムは単に過去の偶然の出来事だった、あるいは裁定により現時点では消滅してしまった、といった理由で、現実世界では捕捉できない、もしくは今後は発生しない、と想定していることを意味します。1960年代に構築された理論にしがみつき、それ以降に蓄積されてきた株式リターンに関する全情報を単純に排除することは賢明とは言えません。むしろ、希望的観測、意図的な逆張り戦略、あるいは不都合な事実の否定のように思われます。

したがって、パッシブ運用は、ポートフォリオのかなりの部分を、期待プレミアムがマイナスである銘柄に配分することを意味します。それらはパフォーマンスに貢献しないばかりか、実際にはマイナスの影響を与えているのです。では、こうした見方は投資の上で何を示唆するのでしょうか。言い換えれば、もし投資家が、単に資金を食いつぶすだけの銘柄の影響を受動的に被ることを避けたい場合、他にどのような方法があるのでしょうか。一例としては、ファクター特性の魅力度が最も低い20%の銘柄を除いて、その他の全銘柄にパッシブに投資する方法が考えられます。

しかし、これを実践することはそれほど容易ではありません。というのも、株式のファクター特性は一定ではなく絶えず変化するからです。つまり、今月魅力度が最も低い20%の銘柄は、来月も同じではないのです。ファクター特性は一夜にして大きく変わるものではないため、常にポートフォリオを全面的に再構築する必要はありませんが、それでもアクティブなメンテナンスは必要となり、周期的な入れ替えが求められます。

より効率的なアプローチは、マルチファクター・ランキングモデルに従って最も魅力のない銘柄を避けると同時に、そこで得られた収益を、モデルが示す最も魅力的な銘柄に投資することです。それらの銘柄は、ファクター特性に基づいて、期待収益率が非常に高いことが見込まれるだけでなく、近い将来最下位カテゴリーに陥る可能性も最も低いため、銘柄入れ替えを抑えることにもつながります。ロベコのエンハンスト・インデックスやファクター・インデックス戦略はこのような原理に基づいて、パッシブ型のインデックス運用戦略が陥る罠を避けるように設計されています。ロベコが提供する、パッシブ運用を効率的に代替する運用戦略に関してもっと詳しくお知りになりたい方は、クライアント・リレーションシップ・マネジャーにご連絡ください。

1 CAPMの世界でも、プレミアムがマイナスとなる株式は存在します。CAPMによれば、ベータがマイナスの銘柄、即ち市場全体とは逆の動きをする傾向にある銘柄のプレミアムはマイナスになると想定されています。しかしながら、リターンの低さはその銘柄がもたらす強力な分散効果により完全に相殺されるため、市場ポートフォリオから排除する必要はないとしています。しかし、実際にはベータがマイナスとなる銘柄は稀で、その割合はユニバース全体の5分の1未満です。さらに、ここで5つに分けたうちの最下位のポートフォリオは、実際のところ1よりも高いベータを示しています。

Important information

insights.detail.disclaimer.text