Portfolio Manager

• Perspectiva mensual

El poder de los microchips: la materia prima más estratégica del mundo

Según Arnout van Rijn, inversor multiactivos, los semiconductores van a resurgir en 2024, al desempeñar un papel cada vez más importante en las energías renovables.

Autores/Autoras

Resumen

- Los microchips desempeñan un papel vital en las energías renovables, la electrificación y la sostenibilidad

- Los precios de las acciones se han disparado un 30% en 12 meses ante el optimismo por la demanda en 2024

- Está planificada la apertura de nuevas plantas de fabricación estratégicas para reducir la dependencia de Asia

En su opinión, los chips son ya una materia prima por derecho propio y son cruciales para las energías renovables, el transporte eléctrico y las redes inteligentes. Han pasado varios años de capa caída, después de que la Covid afectase con fuerza a la demanda y desplomara los precios.

Ahora, una combinación de factores, incluyendo la apertura de nuevas plantas de fabricación de gran tamaño, servirá de impulso tanto para la demanda como la oferta, señala Van Rijn, gestor de las carteras Robeco Multi Asset Solutions. Esto los convierte en una apuesta ideal para las estrategias multiactivo y aumenta su relevancia en los productos de inversión sostenible diseñados a medida.

«El año pasado por estas fechas, cerca del final de la corrección del mercado de renta variable, nos atrevimos a ser optimistas sobre las perspectivas en productos considerados como máximos exponentes de la ciclicidad: microchips y cadenas de suministro», afirma Van Rijn.

«Una reflexión rápida muestra que los precios de los productos y servicios básicos se han mantenido muy débiles – los chips de memoria caen un 45% y los costes de transporte un 40% – al contrario de lo previsto, hemos visto pérdidas en el sector».

«Sin embargo, la renta variable mira al futuro y los fabricantes de microchips se han disparado cerca de un 30% en los últimos 12 meses, superando con holgura los índices bursátiles mundiales (+18%). El índice de semiconductores de Filadelfia (SOX) ha subido todavía más (+40%), así que podemos estar orgullosos por nuestra atrevida pero acertada apuesta».

Según Van Rijn, la disciplina de la oferta fue clave cuando la ‘demanda de bits’ – la potencia de computación total de los microchips – se redujo y creció menos del 10% en 2022 y 2023, tras registrar un crecimiento de más del 20% en 2020 y 2021.

«Para 2024 se prevé una sólida recuperación de la demanda, gracias al repunte de los ordenadores, la reanudación del crecimiento de los servidores y el entusiasmo por la inteligencia artificial (IA), que debería añadir por sí sola un 5% a la demanda mundial de bits», afirma Van Rijn.

«El optimismo sobre 2024 ha sido la principal razón de la subida de las acciones en 2023, aunque recientemente hemos asistido a una ralentización del sector, ya que la reversión de algunos desequilibrios de la era Covid ha reducido el poder de fijación de precios de los proveedores de chips».

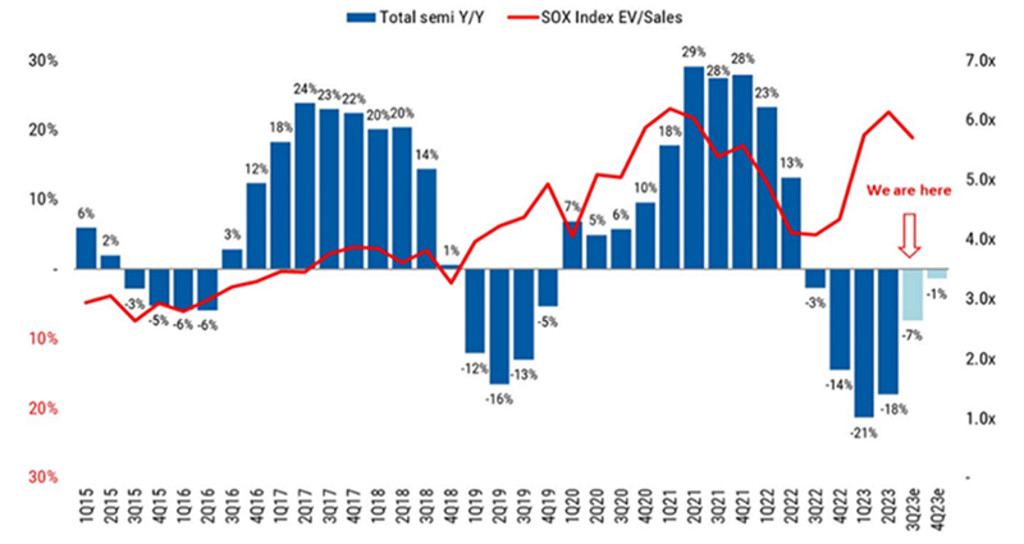

Lo podemos comprobar con un parámetro utilizado para valorar las acciones: el múltiplo de valor de empresa (la capitalización bursátil de la empresa más su deuda neta) sobre las ventas. Los múltiplos de las empresas de semiconductores han aumentado hasta 5-6 veces este parámetro, ya que los márgenes de los semiconductores más sofisticados son más elevados y sostenibles. Podemos verlo en el siguiente gráfico.

El ratio de valor de empresa sobre ventas ha aumentado desde 2022

Fuente: Refinitiv, OCDE, SIA. Morgan Stanley Research, octubre de 2023.

Además, no hay duda de su futuro a largo plazo. «El equipo de Robeco Sustainable Multi Asset Solutions realiza un seguimiento meticuloso de este mercado desde que ofrecemos distintas soluciones multitemáticas a clientes», afirma Van Rijn.

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

Papel en la transición energética

«Los semiconductores son un gran motor de innovación y son esenciales para la transición energética: son elementos básicos para paneles solares, vehículos eléctricos y dispositivos de almacenamiento. Suponen casi un 15% de nuestra asignación en renta variable de impacto de la estrategia Multi Asset Sustainable, y hasta el 38% de las carteras Smart Energy y Smart Mobility de Robeco».

Según Van Rijn, los semiconductores comparten muchas de las características de las materias primas: precios cotizados, estandarización, liquidez y patrón de negociación en mercados mundiales. Pero, a diferencia de las materias primas extraíbles o cultivadas, los semiconductores están hechos por el hombre, y su creciente complejidad y características de diseño han hecho que ya no sea un mercado homogéneo. «Cualquiera puede fabricar un DRAM, pero sólo una empresa puede fabricar una unidad de procesamiento gráfico (GPU) capaz de ejecutar tu IA», en palabras suyas.

«Otra característica importante de los semiconductores como materia prima es su relevancia histórica. Se han librado guerras por el oro, el cobre y el mineral de hierro. Ahora, junto al riesgo de guerras por el litio y el cobalto para nuestras baterías, también vemos tensiones estratégicas y guerras comerciales entre Estados Unidos y China por (el acceso a) los semiconductores».

«Puede decirse sin temor a equivocarse que los semiconductores constituyen productos básicos para las economías mundiales. Se consideran de importancia estratégica para el desarrollo económico futuro, mientras que su producción actualmente proviene mayoritariamente de Asia. EE.UU. y Europa se han quedado al margen, pero al menos Europa cuenta con la baza de ser líder en la litografía necesaria para impulsar la miniaturización».

Tensiones internacionales inevitables

Este crecimiento de poder de mercado conlleva que los semiconductores vayan a convertirse inevitablemente en centro de tensiones internacionales. «Ahora que el libre comercio mundial ya no es un hecho, las principales economías quieren ser independientes no solo a la hora de asegurar su abastecimiento energético, sino también el suministro de chips», afirma Van Rijn.

«Que la fabricación de chips corra a cargo de terceros es arriesgado, y no digamos si la empresa radica en Taiwán, territorio reclamado por China. Los políticos han tardado en darse cuenta de este talón de Aquiles y han diseñado grandes planes para corregirlo. Los gobiernos europeos y estadounidenses están ofreciendo grandes subvenciones para que se instalen fábricas en sus países».

Así lo demuestra la Ley de microchips europea, que entró en vigor el mes pasado y prevé invertir más de 43.000 millones de EUR, con la ambición de volver a alcanzar una cuota de mercado del 20% en la producción mundial de chips, frente a menos del 10% actual, en su mayor parte de gama baja.

La Ley de ciencia y microchips de EE.UU. está más orientada a evitar que chips avanzados lleguen a China, aunque también fomenta que las fábricas produzcan sus avanzados chips en Estados Unidos. De las tres fábricas de primera línea, Intel tiene previsto construir dos plantas de fabricación (fabs) en Alemania con un coste de 30.000 millones de EUR, incluidos 10.000 millones en subvenciones, mientras que TSMC invertirá 40.000 millones de USD en dos fabs en Arizona de aquí a 2026. Samsung invertirá 17.000 millones de USD en una fab estadounidense, pero todavía no tiene planes para Europa.

Prima superior a la media

¿Chips para todos entonces? «Las perspectivas a corto plazo son difíciles de concretar para los inversores temáticos, al ser posible que la recuperación ya esté descontada; además, la fortaleza de precios derivada de la escasez de oferta ya ha pasado su punto álgido, y los múltiplos de ventas han aumentado. Sin embargo, la importancia estratégica a largo plazo del sector justifica claramente una prima superior a las medias históricas para las empresas que poseen propiedad intelectual protegida».

«Por último, conforme el mundo evoluciona y los semiconductores se convierten en una mercancía estratégica, nos gustaría romper una lanza a favor de un mercado de futuros de chips de memoria. Tienen un ciclo diferenciado, por lo que ofrecen buenas ventajas de diversificación. También pueden servir de refugio contra nuevas convulsiones geopolíticas, como era el caso con el petróleo».

«Aunque muchas fabs tienen un elevado consumo de agua purificada, los chips de memoria se fabrican con silicio, por lo que al menos su huella de carbono es muy inferior al petróleo».