Global Head of Thematic Investing, Executive Committee

• Visie

Vooruitzichten voor thematische aandelen in 2024: Terugkijken op het afgelopen jaar, vooruitkijken naar het komende jaar

In 2023 gingen de algemene markten omhoog, maar moesten sommige segmenten een verlies slikken. In beide kampen waren thematische beleggingsstrategieën van Robeco te vinden, afhankelijk van hun focus. Ondanks hoogtepunten, dieptepunten en plateaus blijven onze visie en focus op thema's die aanhoudende problemen aanpakken intact. Hier delen we enkele observaties over 2023 – met de wijsheid achteraf – en blikken we vooruit op de factoren die in 2024 waarschijnlijk van invloed zijn op de thematische ontwikkelingen.

Samenvatting

- Sterke groei en veerkracht maken van technologie de nieuwe ‘veilige haven’ onder aandelen

- Focus op duurzaamheid geeft aandelen uit EU sterk opwaarts potentieel in komend decennium

- Gezien hun hoogwaardigheid worden zuivere thema's verhandeld tegen een korting

Een belangrijke observatie in 2023 was de sterke allocatie naar kwalitatieve groeifactoren. Wij zijn thematische beleggers en zijn daarom enigszins agnostisch als het gaat om bewuste factorpositionering. Toch is het verschil in performance van afgelopen jaar opmerkelijk te noemen. Vooral technologieaandelen in de S&P 500 bereikten een recordhoogte in 2023, en opnieuw aan het begin van 2024. Deze spectaculaire performance is te danken aan het potentieel van opkomende technologieën – met name kunstmatige intelligentie (AI) – om de productiviteit in de bredere economie te verhogen. Daarnaast speelt de perceptie van technologieaandelen als een nieuwe ‘veilige haven’ hier ook een rol in.

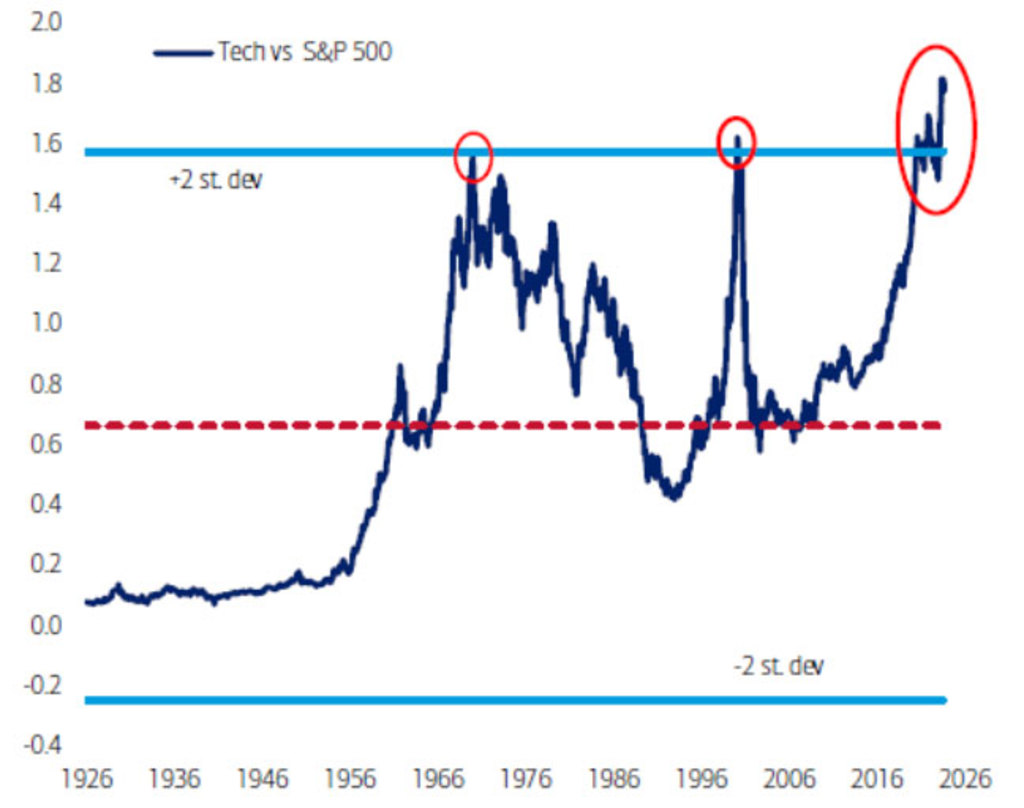

Figuur 1 – Decennialange stijging voor technologieaandelen

Technologieaandelen staan op recordhoogte ten opzichte van de S&P 500 (in USD). Vóór 1990 is de indexsector computerhardware gebruikt. De cijfers zijn maandelijks.

Bron: Bank of America Investment Strategy, Global Financial Data, Bloomberg.

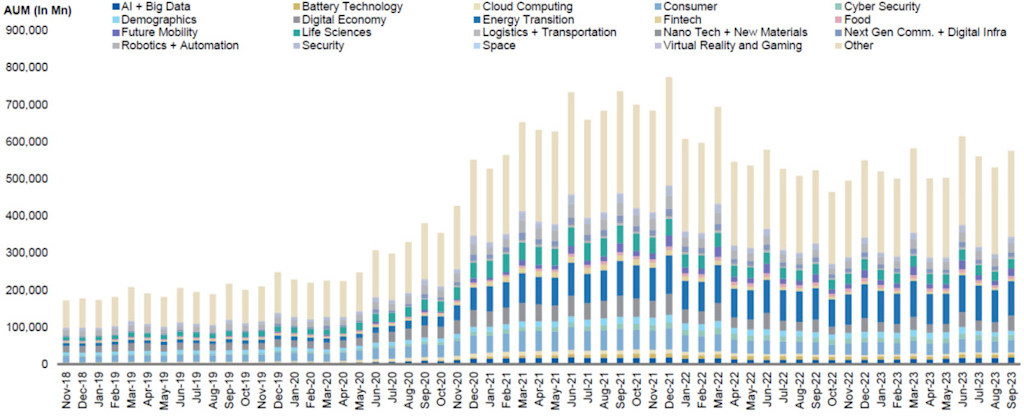

Ondanks vlagen van turbulentie zien we sinds eind 2022 een stabilisatie van de instroom naar thematische beleggingen, met een relatief gestage groei rond ‘energietransitie’, ‘mobiliteit’ en ‘digitale innovatie’ – allemaal belangrijke thema's met een grote exposure naar technologie die aan bod komen binnen het thematische platform van Robeco.

Figuur 2 – Maandelijkse geldstroom per thema over de afgelopen vijf jaar (2019-2023)

De geldstroom is gemeten in beheerd vermogen, van november 2019 tot september 2023.

Bron: Morningstar, Morgan Stanley Research.

Europa is geraakt maar niet verslagen

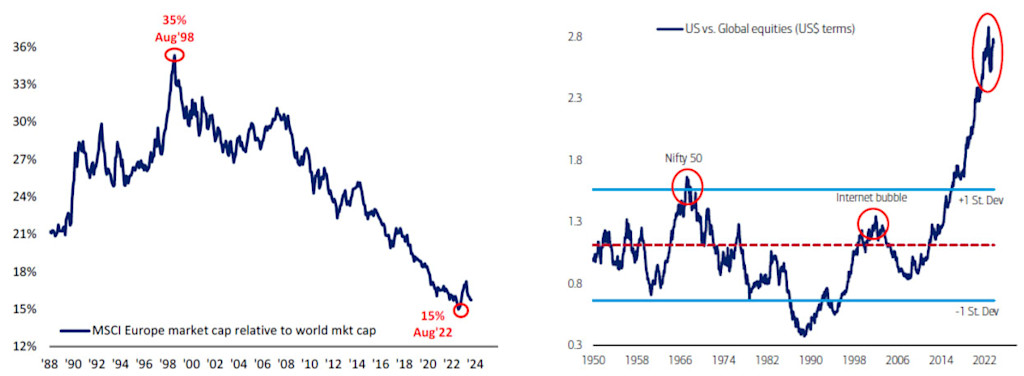

Technologieaandelen realiseren een outperformance van 2 standaarddeviaties boven het langetermijngemiddelde (zie Figuur 1). Hetzelfde patroon zien we als we de Verenigde Staten (VS) vergelijken met de rest van de wereld (deels gedreven door technologie). Het aandeel van Europa in de wereldwijde marktkapitalisatie is de afgelopen 20 jaar gedaald van 20% naar 15%. In Europa zijn relatief weinig technologiebedrijven te vinden, maar er zijn wel veel bedrijven die zich bezighouden met duurzaamheid en natuurvriendelijke thema's en die een sterk opwaarts potentieel hebben. Europa moet als politieke en economische eenheid een relevant, neutraal blok zien te vormen op geopolitiek vlak, want dan zou er zeker een waarderingspremie op lange termijn worden toegekend aan sommige thema's en zien we een omslag van de neerwaartse trend.

Figuur 3 en 4 – Europese marktkapitalisatie neemt af terwijl technologie de VS naar recordhoogte stuwt

Figuur 3: Het aandeel van Europa in de wereldwijde marktkapitalisatie staat op een historisch dieptepunt. De cijfers zijn maandelijks.

Bron: Bank of America Global Investment Strategy, MSCI, DataStream.

Figuur 4:Amerikaanse versus wereldwijde aandelen.

Bron: Bank of America Global Investment Strategy, Global Financial Data, Bloomberg.

Veelbelovende performance van brede en gerichte thema's

De afgelopen twee maanden, eindigend eind januari, was er geen duidelijk patroon zichtbaar in de instroom naar thematische beleggingen. Een blik op de instroom over de afgelopen twee jaar leert ons dat thema's met een nauwe focus een dalende instroom kenden. Aan de andere kant gingen breder georiënteerde thema's, met een diverser aanbod onderliggende aandelen, tegen de neerwaartse trend in met een veerkrachtige contraire performance en instroom. Een plausibele verklaring voor de afnemende instroom is dat na jaren van TINA (there is no alternative voor aandelen) nu elders aantrekkelijkere rendementen met een laag risico te vinden zijn. Een rendement van 4-5% was tien jaar geleden niet om over naar huis te schrijven, maar is nu zonder meer een alternatief voor thematische aandelen.

Ondanks tegenwind op de markt deden de meeste van onze thema's het beter dan hun strategische thematische referentie-index.1 Vergelijkbaar met de referentie-index presteerden bijna alle thema's beter dan de wereldwijde aandelenmarkten over een periode van vijf tot tien jaar. Bovendien toonde een factorscan van onze strategieën met een regressie over tien jaar aan dat de teams van portefeuillemanagers precies doen wat wij (en beleggers) van ze verwachten: de relevante en beter presterende aandelen binnen hun eigen thema selecteren.2

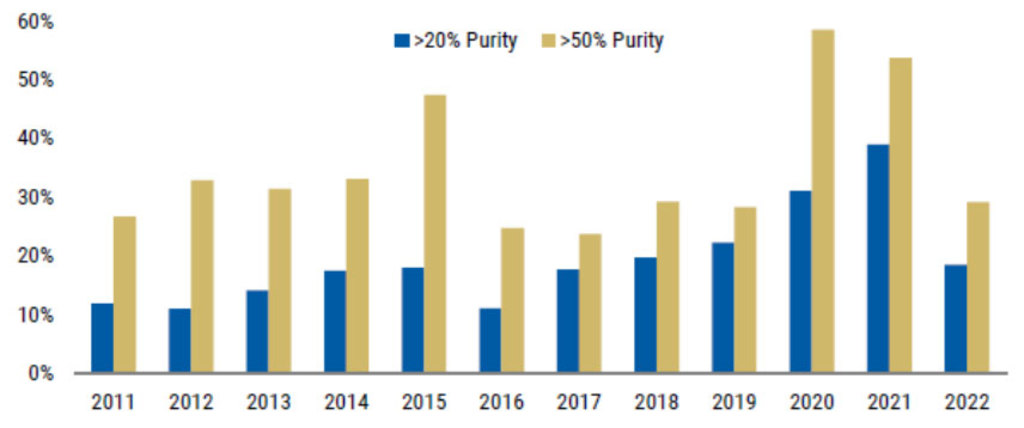

De prijs van zuiverheid

Thematische zuiverheid betekent dat er belangen in bedrijven worden aangehouden waarvan de activiteiten hoofdzakelijk binnen het bereik van het gekozen thema vallen. Voor Robeco is thematische zuiverheid essentieel. Daarmee voorkomen we namelijk dat thema's te breed (of vaag) gedefinieerd zijn, iets wat het moeilijk maakt om een duidelijk beeld te vormen van de drijvende krachten achter groei en risicogebieden. Een strenge definitie voor het mandje met thematische aandelen maakt het ook mogelijk een geschikte benchmark samen te stellen om de performance nauwkeuriger te meten.

Gezien onze focus op duurzaamheid betekent het handhaven van deze thematische zuiverheid dat veel van onze thema's een tilt hebben naar smallcaps en midcaps, waarvan de bedrijfsmodellen en groeikanalen nog scherp gefocust en minder verwaterd zijn in vergelijking met de gevarieerde diensten en inkomstenstromen van megacaps. Dit soort zuiverheid levert een portefeuille van hogere kwaliteit ten opzichte van de algemene markt op, die een hogere premie verdient. Uit een studie van Morgan Stanley kwam naar voren dat de koers van bedrijven met een focus op duurzame thema's doorgaans een stijging laat zien in de loop van de tijd (zie Figuur 5). Om dit wat concreter te maken: een omzetstijging van 1% in een thematisch gebied kan leiden tot een 1,2% hogere waardering van het aandeel.

Gezien hun kwaliteit worden veel van onze thematische portefeuilles op dit moment verhandeld met een korting, wat beleggers een goed instapmoment biedt.

Figuur 5 – Grotere zuiverheid, hogere waarderingen

Het gemiddelde opwaartse waarderingspotentieel als gevolg van thematische zuiverheid van >20% en >50% omzetexposure naar een thema. Gemiddelde van de verwachte ondernemingswaarde/omzet, ondernemingswaarde/EBITDA, koers/winst voor de komende 12 maanden op 31 december van elk jaar.

Bron: Thomson, Morgan Stanley Research.

Vooruitkijken naar 2024

We zijn dit jaar begonnen met een sterk gevoel van doelgerichtheid en optimisme. We voelen ons aangemoedigd door verschillende trends die forse groeikansen met zich meebrengen en waar onze thematische strategieën goed voor gepositioneerd zijn om ze te benutten.

Gezonde balansen en winsten – De balansen van bedrijven, van smallcaps tot megacaps, zijn veel gezonder, doordat ze de afgelopen 15 jaar bezig zijn geweest problemen rond uitstaande schulden op te lossen. De gezondere balansen gingen ook gepaard met positieve winsten.

De ‘Magnificent 500’ – 2023 eindigde met een brede rally op de aandelenmarkt waaraan niet alleen magnifieke megacaps in de technologiesector deelnamen, maar ook small- en midcaps. Die laatste groep was steeds de opvallende afwezige in eerdere herstelperioden. Het zou kunnen dat de lukrake verkoop (die niet alleen individuele aandelen omvatte, maar ook ETF's met meerdere aandelen) heeft geleid tot aantrekkelijke waarderingen over de gehele linie.

Terug uit de dood – De fusie- en overnameactiviteit trekt langzaam weer aan, wat betekent dat de waarderingen van gewilde bedrijven (de verkopers) aantrekkelijker ogen voor kopers. We verwachten ook meer beursgangen, met het oog op de hernieuwde belangstelling en liquiditeit in de markt.

Thema's zijn nog even relevant als altijd – Een gezonde consument (dankzij een sterke werkgelegenheid), productieve bedrijven (dankzij technologische innovatie), onzekerheden in de toeleveringsketen (die toenemen door geopolitieke spanningen) en maatschappelijke veranderingen (gevoed door duurzaamheidszorgen) dragen allemaal bij aan een mandje met veelzijdige beleggingskansen.

Global Consumer Trends F EUR

- performance ytd (30-6)

- 5,84%

- Performance 3y (30-6)

- 9,85%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Dividenduitkerend (30-6)

- No

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van uw beleggingen kan fluctueren.Geannualiseerd (voor periodes langer dan een jaar). De performance is gebaseerd op de koers na aftrek van kosten.

Mogelijke hobbels op de weg

Creditcards als kanaries – Creditcardschulden en wanbetalingen onder Amerikaanse consumenten kunnen een ‘kanarie in een kolenmijn’ zijn, die wijst op consumentenproblemen in de toekomst.

Faillissementen als graadmeter? – Ondanks de betere balansen zien we nog altijd een toename van het aantal faillissementen onder Amerikaanse bedrijven. Toegegeven, sommige zijn het gevolg van de natuurlijke zuivering door de markt van bedrijven met dubieuze bedrijfs- en verdienmodellen. Maar het kan ook betekenen dat er consumenten en segmenten zijn die in nood verkeren.

Een dip in de logistiek – Vrachtwagenvervoergegevens uit de VS laten een vertraging zien. Historisch gezien is dit een betrouwbare indicator voor de ontwikkeling van de Amerikaanse economie.

Kwetsbare toeleveringsketens – Factoren als leveranciersafhankelijkheid, knelpunten, prijsstijgingen en andere verstoringen wijzen duidelijk op inefficiënties en onzekerheden in verschillende toeleveringsketens en zijn voor velen een tegenwind. Maar voor veel van onze strategieën, waaronder Smart Energy, Smart Mobility, Sustainable Water en Smart Materials, zijn ze juist een rugwind.

Omslag in performance

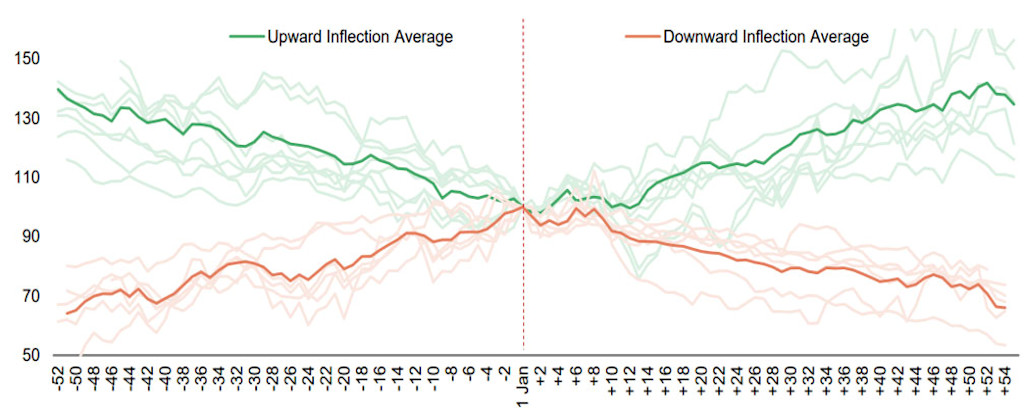

De start van het nieuwe jaar kan een keerpunt zijn voor veel thematische strategieën. Uit historische gegevens blijkt namelijk dat de meer volatiele thema's van het voorgaande jaar vaak vroeg in het volgende jaar hun performance omkeren. Thema's die eerder goed presteerden daarentegen, hebben juist de neiging om aan kracht in te boeten. Op basis van dit onderzoek verwachten we dan ook dat onze meer gerichte milieustrategieën, die achter zijn gebleven bij de algemene markten, een omslag laten zien en een positief momentum krijgen. Daarnaast zien we geen tekenen van een afnemend momentum voor bedrijven met exposure naar thema's als obesitas, digitale innovatie, fintech en brede consumententrends.

Figuur 6: Winterwonderen – januari kan het begin zijn van spectaculaire kenteringen in performance

Bron: Bloomberg, Morgan Stanley Research.

Thematische beleggingen blijven relevant, zelfs na de recente periode van uiteenlopende performance binnen ons thematische platform. Kenmerkend voor onze benadering van thematisch beleggen is een gedisciplineerde focus op langetermijntrends in het bedrijfsleven en de maatschappij. Denk hierbij aan sociaal-demografische verschuivingen, maatschappelijke en ecologische duurzaamheid, technologische transformaties en het tempo van verandering door toegenomen geopolitieke spanningen.

We richten ons op bedrijven die oplossingen mogelijk maken en ontwikkelen die, in onze ogen, een constante bron van aandeelhouderswaarde creëren voor de komende jaren en decennia. Bovendien blijken deze grotere kwesties in onze ervaring ook kenmerken te zijn van innovatie en groei. Wat nu volgt is ons overzicht van de factoren die het afgelopen jaar thema's hebben aangewakkerd of gedwarsboomd en waar we kansen zien in het komende jaar.

Thema's om in de gaten te houden in 2024

Sociaal-demografische veranderingen – verschuivingen in consumentengewoonten en -bestedingen zorgen voor dynamische maar gediversifieerde kanalen voor investeringen en groei.

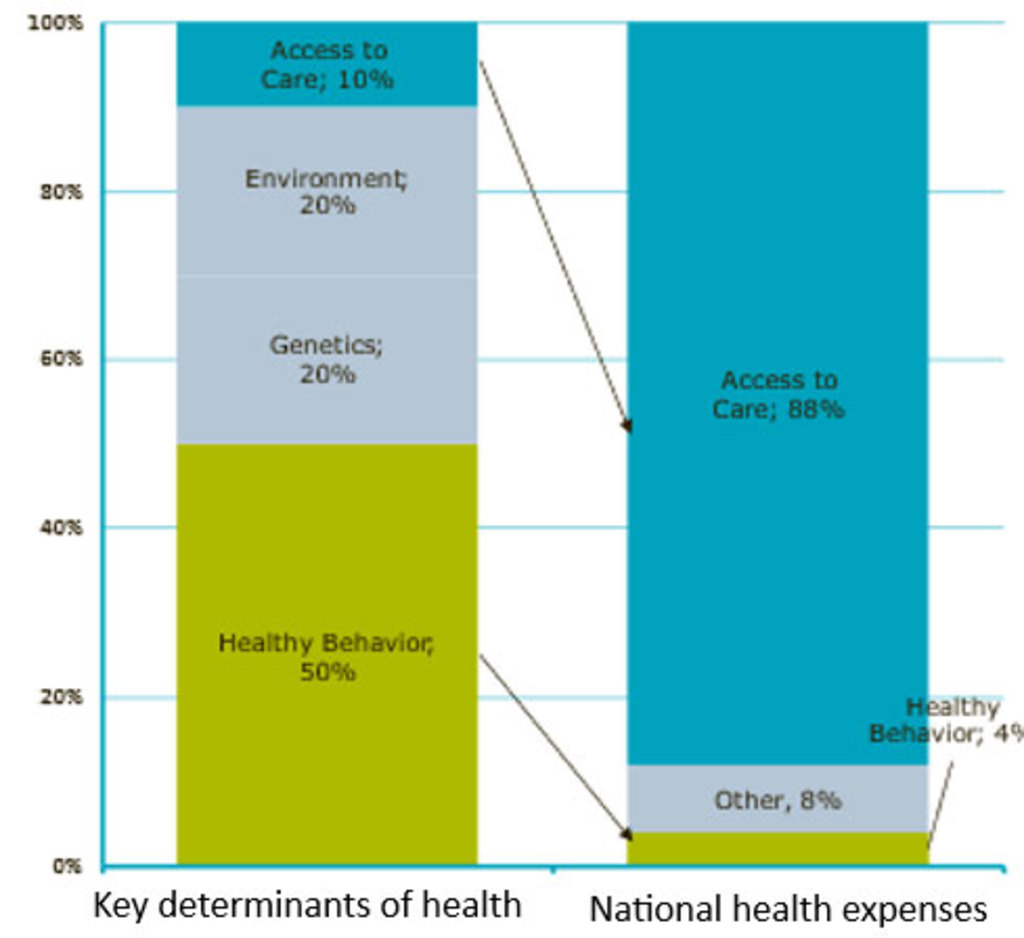

Gezond lichaam en kosten voor gezondheidszorg – Tijdens de Covid-pandemie verschoof de houding en het bewustzijn van consumenten over duurzame kwesties van milieubehoud naar behoud van gezondheid. Bedrijven die betere voeding, fysieke fitheid, persoonlijke verzorging en hygiëne bieden, blijven daarvan profiteren. Intussen hebben meerdere generaties een grotere focus op gezond leven, wat ook leidt tot innovatie op het gebied van vroegtijdige bescherming tegen en preventie van ziekten – een goed medicijn tegen de oplopende kosten van de gezondheidszorg waar de samenleving mee te kampen heeft.

Figuur 7 – Een wanverhouding in de uitgaven aan gezondheidszorg

Investeringen in een gezonde levensstijl zijn essentieel om de volksgezondheid te bevorderen.

Bron: Boston Foundation.

Vertragende omzet leidt tot koopjesjacht – De angst voor macro-economische, geopolitieke en klimaatveranderingen zet een rem op de modesector. In 2023 is het winkelen voor mode onder consumenten in het hogere en lagere segment afgenomen in de VS, Europa en China. De verwachting is dat de omzetgroei vertraagt tot 2-4%, maar er zijn ook voordelen: lagere waarderingen leveren aantrekkelijke koopjes op.

De zelfverzekerde, de veerkrachtige en de Magnificent – Ondanks een muur van zorgen, gebouwd op oorlogen, geopolitieke spanningen en algemene onzekerheid, zien we dat het vertrouwen en de bestedingen van consumenten in de meeste gebieden veerkrachtig blijven. De afnemende inflatie en lage werkloosheid zouden de positieve trends moeten doen voortzetten. Maar niet iedereen is opgetogen. Zo zien voedingsmiddelen er minder aantrekkelijk uit, doordat afslankmedicijnen en productpromotende influencers een hap uit de omzet nemen. Toch blijven de uitgaven aan consumentengezondheid, cosmetica en persoonlijke verzorging robuust. Zoals hun naam al doet vermoeden, stelden de Magnificent Seven niet teleur. Dankzij sterke e-commercetrends en de vraag naar krachtige AI-computing wordt het waarschijnlijk weer een sterk jaar.

Figuur 8 – De e-commerceverkopen blijven stijgen

Amerikaanse e-commerceverkopen als percentage van de totale detailhandelsverkopen.

Bron: Amerikaanse ministerie van Handel.

Verduurzaming en behoud van hulpbronnen – het aanpakken van de enorme bedreigingen van klimaatverandering, de schaarste aan hulpbronnen en het verlies van biodiversiteit levert ongekende kansen voor de lange termijn op.

Duurzame energieproductie, -transmissie en -opslag – Afnemende economische tegenwind leidt tot betere winstcijfers en een soepelere rit voor beleggingen in schonere en groenere energie. Lagere inflatie, beleidsondersteuning en technologische vooruitgang zorgen er samen voor dat er meer wordt geïnvesteerd in producenten van hernieuwbare energie, leveranciers van slimme netwerken, elektrificatie en oplossingen voor energiebeheer en langetermijnopslag.

Chips, opladers en China – De elektrificatie van de autosector krijgt een schok van de piekende rente, die de waarderingen waarschijnlijk zal verlagen en aantrekkelijke instapmomenten zou moeten opleveren voor de toeleveringsketen van de auto-industrie, vooral in de VS. Belangrijke beleggingsdoelen zijn halfgeleiders in aandrijflijnen, exposure naar de Chinese markt voor elektrische auto's en de uitbouw van oplaadinfrastructuur.

Materialen, productie en afvalbeheer –Net als energiestromen profiteren materialen en productie van ondersteunend decarbonisatiebeleid en netto-nuldoelen. Ondertussen geeft de aanhoudende focus op schaarste aan hulpbronnen, energie-efficiëntie en afvalvermindering een impuls aan de markten voor betere materiaalcomposieten, fabrieksautomatisering en recyclingsystemen.

Biodiversiteit profiteert van grote steunpilaren – Beleggen in biodiversiteit betekent bedrijven selecteren met producten en diensten die de natuur beschermen en herstellen. Naast decarbonisatie is ook biodiversiteit een belangrijk transitiethema en de belangen van de strategie beginnen de aandacht te krijgen die ze verdienen. Bedrijven profiteren van de veranderingen op het gebied van consumentengedrag, regelgeving en ratings die op dit moment worden doorgevoerd in de EU en wereldwijd, zoals in het kader van COP28 (en zijn tegenhanger voor biodiversiteit COP15) en in een groot aantal andere supranationale instellingen.

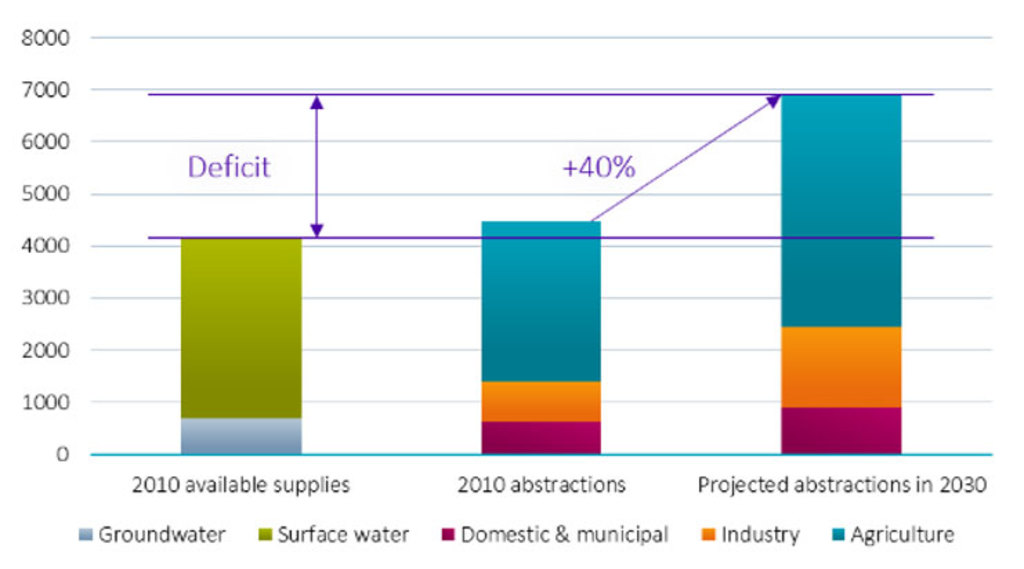

Meer mensen, politiek en leidingen – Bevolkingsgroei, verstedelijking, verslechterende infrastructuur en klimaatverandering stimuleren beleggingen in water. In de VS wordt de markt voor het testen en zuiveren van water gestimuleerd door strengere regelgeving en investeringen in infrastructuur. De sterke winstgevendheid en lage waarderingen maken van water een aantrekkelijke sector, ondanks mogelijke turbulentie door hogere rentes, volatiliteit rond verkiezingen en de omslag van China wat betreft de vastgoedsector.

Figuur 9 – De vraag naar water blijft groter dan het aanbod

Prognose voor de wereldwijde vraag naar water (in miljarden kubieke meter, m3). De vraag naar water stijgt tussen 2010 en 2030 met ongeveer 40% (samengestelde jaarlijkse groei van 1,7%). De landbouwsector is verantwoordelijk voor zo'n 70% van de wereldwijde wateronttrekking (3.100 miljard m3). In ontwikkelingslanden verbruikt de landbouw maar liefst 90% van het water, terwijl in ontwikkelde landen de industrie de grootste waterverbruiker is.

Bron: 2030 Global Water Supply and Demand-model: landbouwproductie gebaseerd op basisscenario van IFPRI IMPACT voor water.

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.

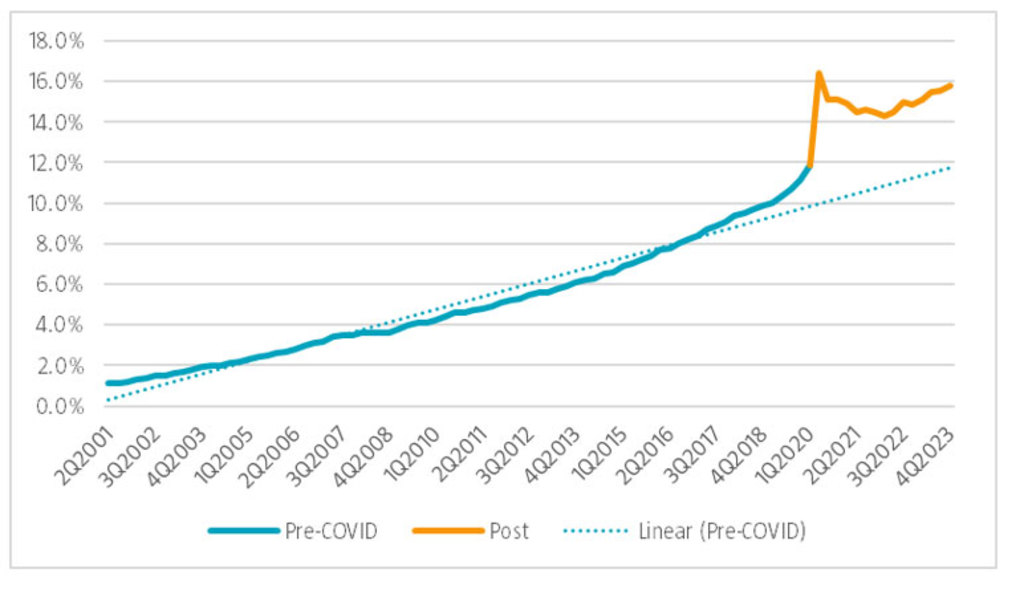

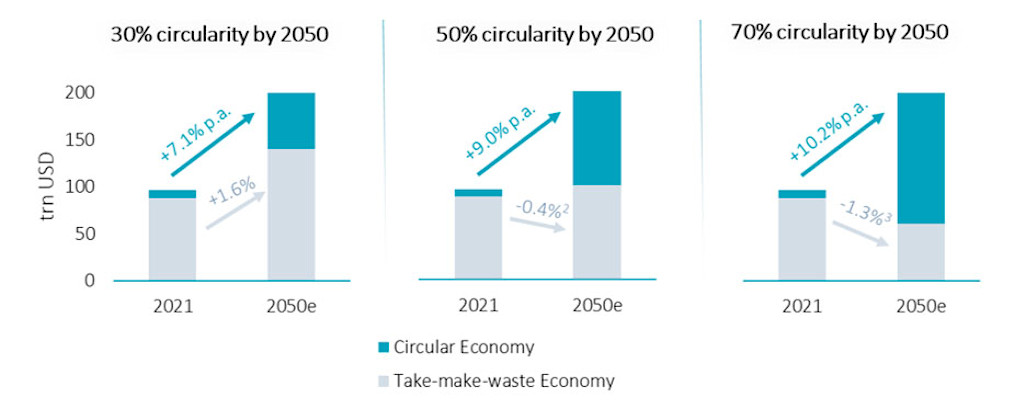

Inflatie, normalisatie en wetgeving – Ondanks de wijdverspreide onzekerheid bleef de consumentenvraag opmerkelijk veerkrachtig, wat optimisme schept voor 2024. De normalisatie van vraag en aanbod na de extreme verstoringen door de pandemie en de wereldwijde voorraadafbouw zouden de operationele marges en de winst moeten verbeteren en ruimte moeten bieden voor groei. De ophanden zijnde implementatie van de EU Taxonomy zou op lange termijn ook een positief effect moeten hebben op bedrijven die circulariteit integreren in productontwerp, logistiek, productie en oplossingen voor het einde van de levensduur.

Figuur 10 – Circulaire economie gaat de bbp-groei overtreffen

De groei van het circulaire deel van de economie valt naar verwachting ten minste twee tot vier keer zo hoog uit als de totale wereldwijde bbp-groei.

Bron: Robeco, Ellen MacArthur Foundation, Global Circularity Metric (2020); Wereldbank.

Technologische transformatie – structurele krachten en technologische innovatie versnellen, verstoren gevestigde bedrijven en creëren nieuwe spelers, bedrijfsmodellen en bronnen van inkomsten.

AI, de cloud en reshoring – AI domineerde de krantenkoppen in 2023 en de penetratie ervan in bedrijven en de economie zal in 2024 verder toenemen. Ondanks zijn kracht blijft AI afhankelijk van andere ondersteunende technologieën, zoals halfgeleiders, computerhardware, cloudinfrastructuur en cyberbeveiligingssoftware – om er maar een paar te noemen. Vorig jaar bleven de uitgaven aan bedrijfssoftware en clouddiensten hoog. De reshoring van productie wint aan kracht, wat gunstig is voor beleggingen in fabrieksautomatisering en robots.

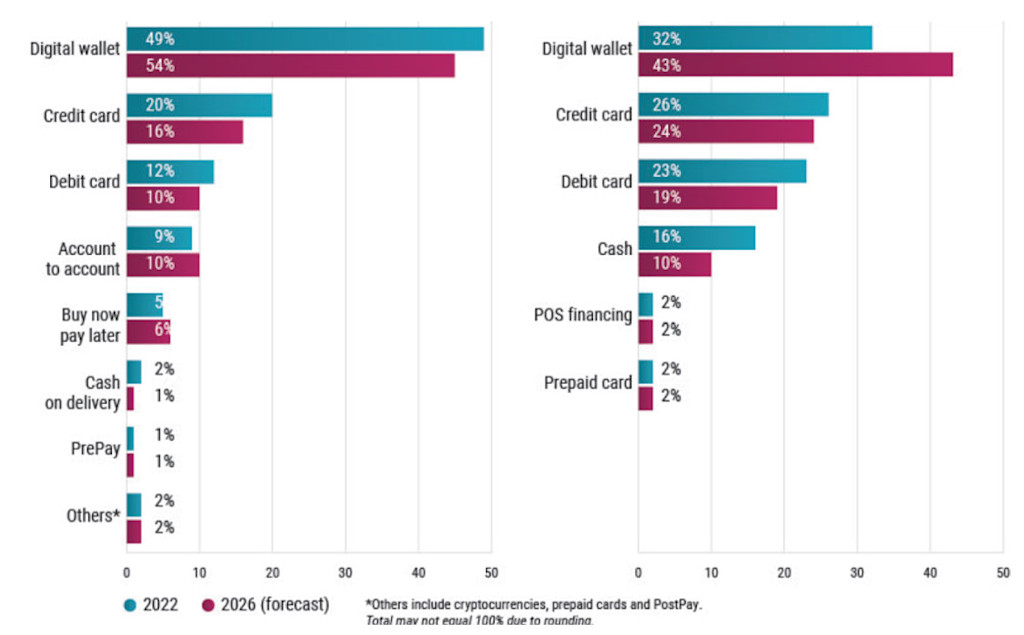

Volatiliteit doorstaan –Fintechaandelen, een breed scala aan bedrijven die bank-, krediet-, betalings- en andere financiële diensten leveren, hebben te maken gehad met een stijging en daling van de multiples, als gevolg van de razendsnelle opkomst van e-commerce, betaalapps en de digitalisering van traditioneel bankieren. De noodzaak voor financiële inclusie stimuleert fintechbeleggingen in opkomende markten. Ondertussen blijft e-commerce, vooral in combinatie met modellen voor achteraf betalen, wereldwijd een krachtige factor voor winstgevendheid en groei op de lange termijn.

Figuur 11 – Digitale portemonnees zijn binnenkort de favoriete betaalmethode online en in de winkel

Digitale portemonnees zijn voor e-commerce vanzelfsprekend (linker grafiek), maar ze domineren binnenkort ook de betalingen bij fysieke verkooppunten (rechter grafiek).

Bron: WorldPay (FIS), Robeco, april 2023.

Voetnoten

1 Een interne benchmark die bestaat uit alle op een bepaald thema afgestemde aandelen die het beleggingsuniversum van een thema vormen.

2 De factordefinities omvatten volatiliteit, waarde (factoren zoals vrije cashflow of EBITDA), winstgevendheid, investeringen, kwaliteit en grootte.