Climate Data Scientist

• SI Debate

SI Debate: Klimaatbeleggen na één jaar Trump

Sinds het Akkoord van Parijs uit 2015 klimaattoezeggingen op de wereldwijde agenda heeft gezet, is er een nieuwe, interessante vraag opgekomen voor beleggers, beleidsmakers en academici: presteren groene bedrijven beter dan hun bruine tegenhangers met een hoge uitstoot? Hoewel het vergelijken van schoon met vuil eenvoudig lijkt, gaat daaronder een verrassend ingewikkeld financieel verhaal schuil over verwachtingen, risico, politiek en de kapitaalkosten.

Authors

Head of Solutions Research

Top keywords

Summary

- Tweede ambtstermijn Trump verandert het speelveld voor klimaatbeleggen

- Terugdraaiing van Amerikaans beleid geeft rendement van bruine bedrijven in VS een impuls

- Klimaatleiders presteren nog steeds beter dan achterblijvers, wat hun winstpotentieel weerspiegelt

Op het eerste gezicht lijkt het idee logisch. Als de wereld zich meer zorgen gaat maken over de opwarming van de aarde en de energietransitie naar schone energie omarmt, zouden de groeivooruitzichten voor CO2 arme bedrijven beter moeten zijn. En inderdaad, één reden waarom groene aandelen mógelijk beter hebben gepresteerd dan bruine, is eenvoudig: winstverwachtingen.

Beleggers hebben misschien onderschat hoe snel groene technologieën zouden groeien en hoe sterk de vraag zou veranderen. Toen de winstverwachtingen naar boven werden bijgesteld, stegen de aandelenkoersen als gevolg daarvan. Bruine bedrijven, zoals olieproducenten, steenkoolbedrijven en grote industriële uitstoters, hebben mogelijk minder positieve verrassingen gekend.

Maar er speelt nog een ander, subtieler mechanisme, dat buiten de collegebanken veel minder aandacht krijgt – de kapitaalkosten. Dit is in wezen het verwachte rendement dat beleggers eisen voor het aanhouden van de aandelen van een bedrijf. Als dat verwachte rendement stijgt, daalt de aandelenkoers, zelfs als de activiteiten van het bedrijf gelijk blijven.

En precies hier komt klimaatbeleid in beeld. Wanneer grote institutionele beleggers zich terugtrekken uit sectoren met veel fossiele brandstoffen, rechtvaardigen ze dat vaak niet alleen op morele gronden, maar ook vanwege risico. CO2 intensieve bedrijven worden geconfronteerd met strengere regelgeving, gestrande activa, volatiele vraag en toekomstige verplichtingen.

Wanneer grote institutionele beleggers zich terugtrekken uit sectoren met veel fossiele brandstoffen, rechtvaardigen ze dat vaak niet alleen op morele gronden, maar ook vanwege risico.

Deze risico’s betekenen dat de kapitaalkosten van bruine bedrijven hoger zouden moeten liggen. Als beleggers uitstappen, worden aandelenkoersen omlaag gedrukt, wat de verwachte rendementen verhoogt.

Met andere woorden: bruine aandelen kunnen achterblijven simpelweg doordat de markt minder bereid is ze te bezitten, en niet per se doordat hun winstontwikkeling tegenvalt. Ironisch genoeg voorspelt de theorie, zodra die hogere kapitaalkosten volledig zijn ingeprijsd, juist het omgekeerde effect: bruine bedrijven zouden uiteindelijk juist hogere rendementen moeten behalen, als compensatie voor hun hogere klimaatrisico. Dit is wat sommige onderzoekers de CO2-risicopremie noemen.

Global Climate Transition Equities F EUR

- performance ytd (30-6)

- 15,24%

- Performance 3y (30-6)

- 16,21%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Dividend Paying (30-6)

- No

Past performance is no guarantee of future results. The value of the investments may fluctuate. Annualized (for periods longer than one year). Performances are net of fees and based on transaction prices.

Wat gebeurt er in de praktijk?

Om dat uit te zoeken hebben onderzoekers steeds geavanceerdere modellen ontwikkeld die aandelenkoersen koppelen aan groeiverwachtingen voor de lange termijn en de veranderende kapitaalkosten. Wanneer we deze modellen schatten en de uitkomsten bestuderen, begint er een duidelijk beeld te ontstaan.

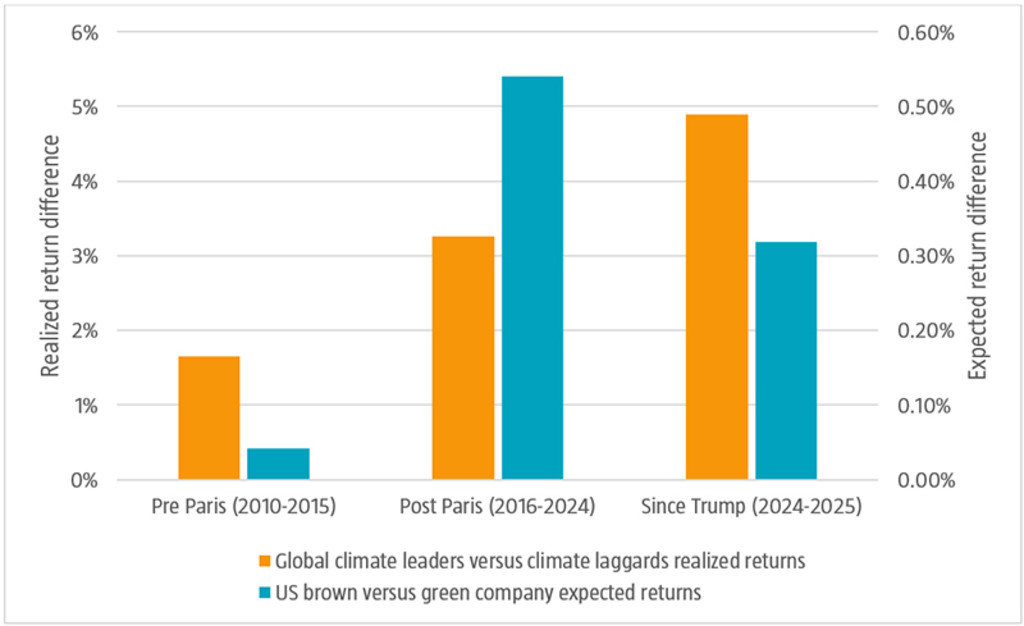

Figuur 1: De paradox van verwacht en gerealiseerd rendement

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van je beleggingen kan fluctueren. Uitsluitend bedoeld ter illustratie.

Bron: Robeco, Markwat, Hanauer, Swinkels (2026).

In de VS zijn in de jaren direct na het Akkoord van Parijs de kapitaalkosten, oftewel het verwachte rendement, voor bruine bedrijven met 0,55 procentpunt gestegen ten opzichte van vergelijkbare groene bedrijven. Die laatste zijn het derde deel van de bedrijven binnen elke sector met de laagste CO2 uitstoot; bruine bedrijven zijn het derde deel met de hoogste uitstoot.

Dit is te zien aan de blauwe staven in de grafiek hierboven. Dit is een betekenisvolle herwaardering op de financiële markten. En opvallend genoeg bleef dit verschil van 0,55 procentpunt tussen bruine en groene aandelen min of meer gelijk tot aan de Amerikaanse presidentsverkiezingen in november 2024.

Trump 2.0: regels terugdraaien

Daarna verschoof het politieke speelveld. Klimaatregels werden teruggedraaid, de VS stapte uit het Akkoord van Parijs en subsidies voor schone energie werden verlaagd. De druk op vervuilende bedrijven nam af, en beleggers reageerden op dezelfde manier. Hoewel Trump ook tijdens zijn eerste ambtstermijn uit het Akkoord van Parijs stapte, draait hij in zijn tweede termijn veel agressiever klimaatbeleid terug.

Het verschil in kapitaalkosten tussen bruine en groene bedrijven is sindsdien kleiner geworden en gedaald naar 0,30 procentpunt. Voor beleggers in bruine aandelen was dat goed nieuws. Lagere kapitaalkosten verhogen automatisch de waarderingen. In feite heeft de terugdraaiing van Amerikaans beleid het rendement van bruine, CO2-intensieve bedrijven in de VS een impuls gegeven.

Klimaatleiders versus achterblijvers

Bij Robeco zijn we minder gecharmeerd van de indeling in groene en bruine bedrijven. In plaats daarvan beoordelen we of bedrijven geloofwaardige plannen hebben om hun bedrijfsactiviteiten te decarboniseren, of nieuwe technologieën ontwikkelen om de transitie naar schone energie te versnellen. De bedrijven met goede plannen noemen we ‘klimaatleiders’ en de bedrijven zonder noemen we ‘klimaatachterblijvers’.

Zelfs toen de Amerikaanse klimaattoezeggingen verzwakten, zagen wereldwijde klimaatleiders hun winstvooruitzichten verbeteren

Hoewel er een aanzienlijke overlap is tussen beide groepen, is het onderscheid belangrijk, omdat sommige bruine bedrijven op een geloofwaardige manier bezig zijn met een transitie naar groen. Maar hoe zit het dan met deze klimaatleiders, deze groene of vergroenende bedrijven die last zouden moeten hebben van deze terugdraaiing van beleid? Zijn zij gestraft voor het doen van het ‘juiste’?

De cijfers wijzen op het tegendeel. Zelfs toen de Amerikaanse klimaattoezeggingen verzwakten, zagen wereldwijde klimaatleiders hun winstvooruitzichten verbeteren, dankzij technologische vooruitgang, dalende kosten van schone energie en een versnelling in de invoering van klimaatvriendelijk beleid in Europa en Azië. Dit is te zien aan de oranje staven in de grafiek. Die opwaartse herziening van de winstverwachtingen vertaalde zich in hogere aandelenkoersen, ongeacht de afbrokkeling van het Amerikaanse beleid.

Heeft het zich uitbetaald?

Heeft vergroening zijn vruchten afgeworpen? Dat hangt ervan af hoe je het meet. Bruine bedrijven in de VS hebben op korte termijn een impuls gekregen toen het Amerikaanse klimaatbeleid werd teruggeschroefd. Maar wereldwijde klimaatleiders laten nog steeds een groei zien die beter is dan verwacht.

Eén ding is duidelijk: het marktverhaal na Parijs is veel genuanceerder dan een simpele overwinning voor schone energie. Het gaat om verschuivende verwachtingen, geopolitieke koerswijzigingen, geherwaardeerde risico’s en de constatering dat klimaatverandering op de financiële markten geen abstract toekomstig risico meer is. Die heeft nu al impact op de koersen.