Portfolio Manager

• Maandelijkse vooruitblik

Glanzende objecten, solide rendementen

De duizelingwekkende stijging en korte terugval van goud en zilver hebben ertoe geleid dat beleggers eerst massaal naar de ingang en daarna naar de uitgang renden voor de glanzende metalen. Toch hebben ze een duidelijke plek in multi-assetportefeuilles, omdat hun langetermijnrendement de emotie rond de meest gekoesterde objecten ter wereld deels rechtvaardigt, zegt belegger Arnout van Rijn.

Authors

Top keywords

Summary

- Goud en zilver stijgen naar recordniveau om eind januari te corrigeren

- Aanhoudende spanningen en vraag-aanboddynamiek ondersteunen glanzende metalen

- Centrale banken kunnen sleutel in handen hebben en nieuwe schok op de markt is mogelijk

Goud doorbrak in januari de historische grens van USD 5.000 per ounce en bereikte een piek van bijna USD 5.600, voordat het meer dan 15% terugviel naar USD 4.500 op 2 februari. Goud – al eeuwenlang een felbegeerde veilige haven – is de afgelopen 12 maanden bijna in waarde verdubbeld door zorgen over nieuwe conflicten rond Groenland en Iran, in combinatie met voortdurende handelsspanningen tussen de VS en China.

Zilver kende een nog snellere stijging, naar een record van USD 121 per ounce, voordat het weer meer dan 40% terugviel naar USD 72. Het is in de afgelopen 12 maanden meer dan verdubbeld in waarde, deels door de vraag ernaar in industriële toepassingen zoals schone energie en AI, die het mijnbouwaanbod ruim overtreft. Zilver – ooit de basis voor al het muntgeld – heeft nog steeds aanzien als zelfstandige vorm van geld.

Beide worden in beleggingsportefeuilles geclassificeerd als grondstoffen. Maar zijn ze de hype waard? “Na een verbazingwekkende periode van sterke rendementen voor glanzende objecten, gevolgd door een opzienbarende correctie, is het een goed moment om de balans op te maken”, zegt Van Rijn, Portfolio Manager voor de multi-assetstrategieën van Robeco Investment Solutions. “Dat kunnen we eerst doen met een horizon van vijf jaar en vervolgens met een horizon van één jaar.”

“In onze meest recente 5-year Expected Returns 2026-2030 hebben we onze rendementsverwachting voor grondstoffen verhoogd van 4,75% naar 5,25% (in EUR). We noemden twee fundamentele redenen voor onze verwachting van bovengemiddelde rendementen voor de beleggingscategorie.”

“De eerste is een hogere vraag naar metalen om de elektrificatie mogelijk te maken, nieuwe infrastructuur aan te leggen en voor defensie-uitgaven. Daarnaast zien we dat hogere inflatieverwachtingen in combinatie met een hoge (Amerikaanse) schuldenlast de aantrekkelijkheid van andere traditionele veilige havens zoals Amerikaanse staatsobligaties doen afnemen.”

Na een verbazingwekkende periode van sterke rendementen voor glanzende objecten, gevolgd door een opzienbarende correctie, is het een goed moment om de balans op te maken.

“We gaven ook aan dat grondstoffen niet langer goedkoop waren, al was dat uitsluitend gebaseerd op het feit dat ze boven hun gemiddelde prijzen over vijf jaar handelden (met olie als opvallende uitzondering). Sindsdien hebben we goud toegevoegd en industriële metalen geïntroduceerd in onze portefeuilles.”

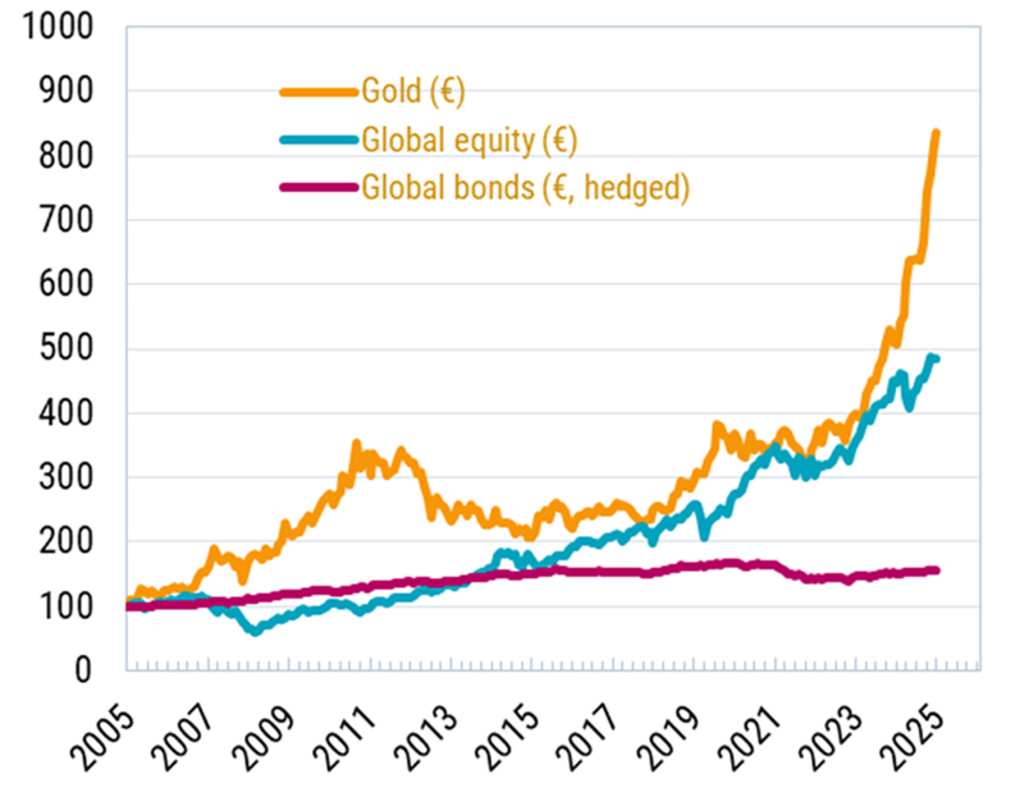

En de rendementen stroomden binnen. Goud presteerde in 2025 veel beter dan aandelen, ondanks de forse rally op de wereldwijde aandelenmarkten, zoals te zien is in onderstaande grafiek. Dat geldt ook als je 20 jaar teruggaat, tot 2005.

Figuur 1: Het rendement van goud ten opzichte van aandelen en obligaties sinds 2005

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van je beleggingen kan fluctueren.

Bron: Bloomberg, december 2025.

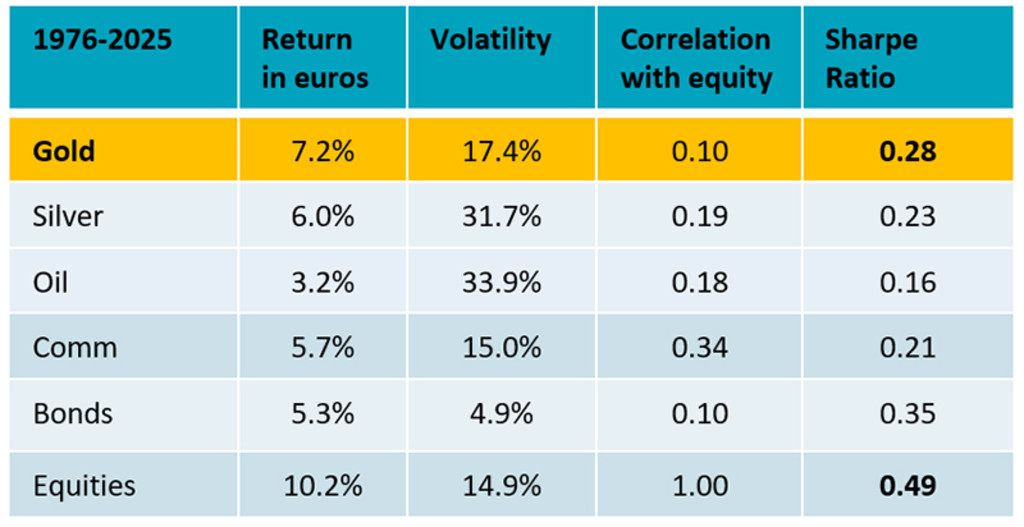

Als we nog verder teruggaan, is goud de op een na best presterende beleggingscategorie na aandelen over de afgelopen halve eeuw. Zilver volgt op de derde plaats, maar wel met een veel hogere volatiliteit. Grondstoffen in het algemeen hebben in de afgelopen 50 jaar een rendement van 5,7% in euro’s gegenereerd, terwijl olie slechts 3,2% is gestegen. De onderstaande tabel geeft dit weer.

“Glanzend goud springt eruit als relatief veilig, met een volatiliteit van 18%, terwijl zilver en olie ruim boven de 30% zitten”, zegt Van Rijn. “Bovendien hebben glanzende metalen een lage correlatie met aandelen en obligaties. Koper heeft niet zo'n lange geschiedenis, maar als we bijna 40 jaar teruggaan, heeft het net iets meer dan 5% rendement opgeleverd, weliswaar met een relatief hoge volatiliteit van 25%.”

“De conclusie voor langetermijnbeleggers is dat het logisch is om in een multi-assetportefeuille een structurele allocatie te hebben naar een beleggingscategorie zonder directe opbrengst, zoals grondstoffen. Hoe glanzender het metaal, hoe beter het rendement. Wij kopen goud voor spreiding en gezonde langetermijnrendementen, met beperkte volatiliteit.”

Figuur 2: Rendement per beleggingscategorie sinds 1976

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van je beleggingen kan fluctueren.

Bron: Robeco, januari 2026.

Leveringskosten

Maar hoe zit het met de dynamiek van de leveringskosten van twee metalen waarvan de beschikbaarheid beperkt is? Volgens de World Gold Council is in de hele menselijke geschiedenis slechts ongeveer 220.000 ton goud gedolven – ongeveer evenveel als drieënhalve olympische zwembaden – en zit er nog slechts zo'n 60.000 ton in de grond. 1

“Alleen aan de onderkant kunnen de marginale productiekosten een bodem onder de waarderingen leggen, aangezien een lagere prijs het aanbod zou doen opdrogen en het evenwicht zou herstellen”, zegt Van Rijn. “Duidelijk is dat dit niet geldt voor goud en zilver, met marginale productiekosten rond USD 1.700/oz (bij een spotprijs van USD 5.000) voor goud en USD 20/oz (spot op USD 90) voor zilver.”

“Koper heeft betere steun met marginale kosten rond USD 5/oz tegenover een marktprijs van USD 6/oz. Olie wordt vanuit dit perspectief ook beter ondersteund.”

De macro-economische omgeving ondersteunt goud als afdekking tegen buitensporige schuldenniveaus en het bijdrukken van geld.

Aanleiding voor de correctie

Wat kan er dan misgaan? De benoeming door president Trump van een ervaren centrale bankier en bekende havik als nieuwe voorzitter van de Amerikaanse Federal Reserve – waarmee de zorgen over meer instabiliteit binnen het grootste financiële systeem ter wereld werden weggenomen – leidde tot de meltdown in de prijs van metalen die te boek staan als veilige haven.

“Met een horizon van één jaar, kijkend naar 2026, ondersteunt de macro-economische omgeving goud als afdekking tegen buitensporige schuldenniveaus en het bijdrukken van geld”, zegt Van Rijn. “Maar totdat zowel de markt voor Amerikaanse staatsobligaties als de dollar scherp daalt, geloven wij niet in de zogeheten debasement trade.”

“De zorgen over de onafhankelijkheid van de Fed zijn afgenomen, waardoor een deel van de marginale kopers is weggevallen die geloven dat het financiële systeem zoals wij dat kennen ten einde loopt. En gezien de huidige intimidatiepraktijken vanuit de VS is het moeilijk voor te stellen dat een Europese centrale bank zich omdraait en haar goudreserves omruilt voor Amerikaanse staatsobligaties.”

“Toch zouden onvoorspelbare beleidsmaatregelen onder populistische regimes ertoe kunnen leiden dat een deel van de goudwinsten op de balansen van centrale banken wordt verzilverd, waarmee de gunstige vraag-aanboddynamiek wordt verstoord.”

Verwacht een nieuwe schok

Toch valt een nieuwe schok te verwachten, gedreven door hetzelfde bubbelgedrag dat ook de koersen van aan kunstmatige intelligentie gerelateerde aandelen heeft opgedreven, en daarvoor de ‘bitcoin = digitaal goud’-gekte, zegt Van Rijn. Particuliere beleggers stonden deels aan de basis van de goudrally, dankzij de eenvoudige toegang tot beleggen via ETF’s.

“In 2025 werd de goudprijs exponentieel opgedreven door (Chinese en Amerikaanse) particuliere traders, en een correctie zoals die van eind januari was onvermijdelijk”, zegt Van Rijn. “Nu meer zwakke handen worden gelokt door de lokroep van glanzende objecten, is er een reële kans op meer verkoop in 2026. Bij de huidige prijzen en een optimistische consensus is winstneming logisch.”