Portfolio Manager

• Maandelijkse vooruitblik

Het vreemde verhaal van Dr Equity en Mr HY-de

Een zeldzame ontkoppeling tussen de waarschijnlijke performance van aandelen en highyieldobligaties betekent dat aandelen tot in 2026 de voorkeur zullen krijgen, zegt multi-assetbelegger Mathieu van Roon.

Auteurs

Samenvatting

- Aandelen en highyieldobligaties staan normaal gesproken aan dezelfde kant van de risicomedaille

- Aandelen laten naar verwachting robuuste winstgroei zien in een positief macro-economisch klimaat

- Highyieldobligaties hebben te maken met toenemende kredietstress, een onevenwichtige vraag en superkrappe spreads

Hij zegt dat de verschillende kanten die worden geboden door wat meestal gelijk opgaat wat betreft risicobereidheid, een parallel trekken met het gothic horrorverhaal 'Het vreemde verhaal van Dr Jekyll en Mr Hyde'. In het 19e-eeuwse verhaal drinkt de zachtaardige wetenschapper Dr Jekyll een drankje en verandert in de monsterlijke Mr Hyde. Beiden zijn dezelfde man, maar met heel verschillende kanten.

"Nu we het einde van het jaar naderen en vooruit beginnen te kijken naar 2026, zien we een duidelijke tweedeling in de neerwaartse versus opwaartse risico's tussen aandelen en aandeelachtige beleggingscategorieën", zegt Van Roon, portefeuillemanager bij Robeco Investment Solutions.

"Waar we normaal verwachten dat highyieldobligaties en aandelen zich aan dezelfde kant van de risicomedaille bevinden en in dezelfde soort omstandigheden presteren, vrezen we voor 2026 dat high yield zich van zijn lelijke kant laat zien. Je zou het 'Het vreemde verhaal van Dr Equity en Mr HY-de' kunnen noemen. Daarom zijn we long in aandelen en short in highyieldobligaties."

Van Roon zegt dat de tweedeling schuilt in de macro-economische factoren voor elke beleggingscategorie die positief zullen uitpakken voor Dr Equity en negatief voor de arme Mr HY-de. "Aan de ene kant zijn de Amerikaanse en Europese aandelenmarkten en grote investmentgradebedrijven vol optimisme, gevoed door robuuste winsten, agressieve terugkoopprogramma's en de belofte van AI-gedreven productiviteitswinst", zegt hij.

"Aan de andere kant hebben de reële economie – vooral in de VS – en highyieldissuers met een hoge schuldenlast te lijden onder verslechterende fundamentals en toenemende macrorisico's."

"Deze tweedeling in visies op de beleggingscategorieën is opvallend, omdat de koersen van highyieldobligaties en aandelen historisch gezien een sterke correlatie hebben, waarbij beide afhankelijk zijn van positieve economische en bedrijfsgroeiverwachtingen."

"Maar in 2026 kunnen de macro-omgeving en het technische plaatje verslechteren voor high yield, terwijl aandelen een grotere kans hebben om mee te blijven liften op de golf van winstkracht en technologisch optimisme, vergelijkbaar met de laatste stuiptrekkingen tijdens de technologiebubbel van eind jaren 90."

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.

Groei door uitgaven en AI

De reusachtige economieën van zowel de VS als Europa zullen komend jaar naar verwachting groeien, zij het door verschillende redenen. De groei in Europa heeft te maken met fiscale uitgaven, onder meer voor defensie en infrastructuur, en opgebouwd spaargeld. De groeiverwachting in de VS wordt gedreven door AI-gerelateerde kapitaaluitgaven en potentiële productiviteitswinst door AI en door consumptie van hogere inkomens. Dit wordt verder geholpen door fiscale steun van de One Big Beautiful Bill Act en belastingteruggaven.

"Deze groei is echter niet zonder spanning", waarschuwt Van Roon. "De tarieven van president Trump zullen naar verwachting een impact hebben op de Amerikaanse groei en/of bedrijfswinsten, terwijl de inflatie naar verwachting hoog zal blijven. De Fed bevindt zich in een moeilijke positie om ofwel te restrictief te blijven in een toch al kwetsbare arbeidsmarkt, ofwel mogelijk te snel te beginnen met verruimen, wat de verankering van de inflatieverwachtingen zou kunnen beïnvloeden."

"Voeg daar politieke onzekerheid aan toe met de tussentijdse verkiezingen in november 2026 en een mogelijke verandering aan het roer van de Fed wanneer de termijn van voorzitter Jerome Powell in mei afloopt. De eerder genoemde AI-hausse zal naar verwachting ook de arbeidsmarkt blijven veranderen, doordat er minder mensen nodig zijn voor dezelfde productie."

"Deze ontwikkelingen kunnen de consumentenbestedingen negatief beïnvloeden. Anderzijds zal efficiëntie leiden tot meer vrije tijd – Henry Ford gebruikte de efficiëntie van auto-assemblagelijnen om arbeiders het concept van een 'weekend' te geven, in de overtuiging dat dit het gebruik van auto's zou stimuleren."

Dr Equity

Gezien deze achtergrond zegt Van Roon dat Amerikaanse aandelen naar verwachting zullen profiteren van een robuuste winstgroei van ongeveer 14% voor de S&P 500, waarvan de helft afkomstig is uit sectoren buiten de technologiesector. Bedrijven uit de EU zullen ook profiteren van fiscale stimuleringsmaatregelen en de verbreding van de groei buiten de VS. De AI-productiviteitswinst zal zich naar verwachting uitbreiden naar andere sectoren, zoals gezondheidszorg en retail, wat de rally ondersteunt.

"De huidige waarderingen zijn hoog, maar dankzij sterke bedrijfsfundamentals (marges, vrije cashflow, lage schuldniveaus) zijn ze niet extreem", zegt Van Roon. "En last but not least blijven de aandelenstromen robuust en gediversifieerd, met particuliere, passieve en institutionele beleggers over het hele spectrum die aandelen blijven kopen."

Mr HY-de

Dit staat in schril contrast met de highyield-obligatiemarkt. "Waar de vooruitzichten voor aandelen vrij optimistisch zijn, zijn die voor high yield veel voorzichtiger", zegt Van Roon. "Vergeleken met grote investmentgradebedrijven hebben de kleinere bedrijven met een lagere rating en een hogere schuldenlast te kampen met strengere leennormen en stijgende herfinancieringstarieven."

"Het macrolandschap met meer politieke, tarifaire en inflatieonzekerheid en AI-gerelateerde ontslagen zal naar verwachting de consumentenvraag verzwakken, waar dit soort bedrijven afhankelijk van zijn."

"Wat het aanbod betreft, wordt een nettotoename verwacht, gedreven door AI-gerelateerde investeringen, fusie- en overnameactiviteit en herfinanciering, terwijl verwacht wordt dat de instroom waarschijnlijk geen gelijke tred zal houden met dit aanbod. De recente zorgen over de toenemende stress in de private kredietverlening kunnen overslaan naar de publieke highyieldmarkten, vooral als sectorspecifieke schokken (zoals AI-verstoring in software) een negatieve spiraal veroorzaken, waarbij obligaties met een lagere rating zoals B of CCC kwetsbaarder zijn."

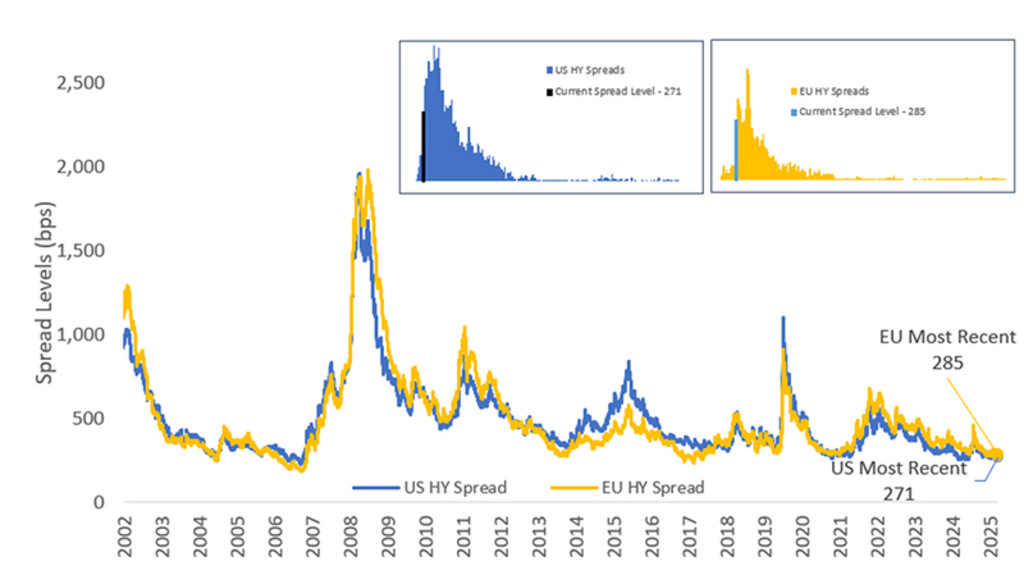

"Net als in aandelen zijn de huidige waarderingen in high yield hoog, aangezien de spreads rond historisch lage niveaus liggen." Die verdeling is te zien in de grafiek hieronder.

Figuur 1 – Historische ontwikkeling van de highyieldspread

Bron: Bloomberg, Robeco

Betere vooruitzichten voor aandelen

"Beleggers vragen niet veel extra compensatie om te beleggen in highyieldobligaties. Verdere verkrapping van de spreads is mogelijk, maar de ruimte is relatief beperkt. De aantrekkingskracht van deze beleggingscategorie zit hem dus vooral in het aanzienlijke carryrendement dat voortvloeit uit het aanhouden van deze obligaties."

Al met al zegt Van Roon dat de afweging tussen risico en rendement veel beter is voor aandelen dan voor high yield. "De krappe spreads, het stijgende aanbod en de uitdagende macro-economische omgeving maken ons voorzichtiger over high yield, maar de beleggingscategorie kan nog wel een aantrekkelijk carryrendement opleveren, vooral in vergelijking met andere vastrentende sectoren", zegt hij.

"Aandelen zullen profiteren van fiscale steun, AI-gestuurde winst en robuuste stromen en hebben meer opwaarts potentieel. Wij kiezen dus partij voor Dr Equity."