Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Maandelijkse vooruitblik

Kwetsbaarheid onder de glans biedt kansen in 2026

Beleggers zullen dit jaar selectief te werk moeten gaan, nu de al te uitbundige aandelen- en metaalmarkten te maken krijgen met mogelijke correcties, zegt portefeuillemanager Colin Graham.

Autoren/Autorinnen

Zusammenfassung

- Aandelenmarkten richten zich liever op AI-enthousiasme dan op onderliggende waarderingen

- Goud en zilver belichamen marktinstabiliteit losgekoppeld van fundamentals

- Er kunnen zich kansen voordoen in dips, China en obligaties die in 2025 niet in trek waren

Hij ziet kansen in het kopen tijdens dips die kunnen volgen als de aandelenmarkten terugvallen van recordhoogtes, samen met Chinese aandelen die kunstmatige intelligentie te gelde maken, en de traditionele alternatieven voor dure aandelen zoals staats- of bedrijfsobligaties.

"In het eerste kwartaal van 2026 wordt het wereldwijde beleggingslandschap bepaald door een opvallende paradox", zegt Graham, Head of Robeco Multi-Asset Strategies and Equity Solutions. "De recordbrekende technologische vooruitgang verhult structurele zwakheden in de rest van de economie, zoals inflatiedruk en een sombere productiesector."

"Terwijl indices zoals de S&P 500 op recordhoogtes staan, heeft de 'alles-rally' sinds de zogenaamde Liberation Day afgelopen april, toen de tarieven van president Trump werden aangekondigd, een markt gecreëerd die kwetsbaar is voor een stevige realitycheck."

"Succes in 2026 vereist dat je koopt in de dip van drukke en consensusposities, en de achterblijvende performance van onpopulaire posities beheert met defensieve afdekkingen en waarderingsgedreven ideeën."

Niet alleen de aandelenmarkten hebben nieuwe pieken bereikt, want ook de goudprijs bereikte een recordhoogte van meer dan USD 4.000 per ounce door aanhoudende geopolitieke onrust en een grote vraag van centrale banken, terwijl zilver omhoogschoot doordat het aanbod niet kan voldoen aan de toekomstige industriële vraag.

"Edelmetalen hebben gezorgd voor diversificatie en rendement, maar de recente stijging van zilver – met 30% in 2025 – belichaamt de instabiliteit van de huidige markt", zegt Graham. "Waar de industriële vraag vanuit de zonne-energie- en 5G-sectoren reëel is, zien we dat de prijs van zilver losgekoppeld is van de fundamentals."

"Aan de andere kant blijft goud een uitstekende afdekking. De vraag van centrale banken zal naar verwachting vier keer zo hoog blijven als vóór 2022, een belangrijke vraagfactor om dit jaar in de gaten te houden. De belangstelling van exchange-traded funds (ETF's) in beide metalen is aanzienlijk toegenomen: 22% van de 220.000 ton die is gedolven, zit in gouden munten en door goud gedekte ETF's – grotere belangen dan die van centrale banken."

"Het financiële belang zal dus de belangrijkste drijfveer zijn voor goud en zilver, en daarom kunnen we volatiliteit en handel op basis van technische factoren verwachten."

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.

Mogelijke krapte in particuliere schuld

Dan is er nog de particuliere schuldenmarkt, die te maken kan krijgen met krapte die ervoor zou kunnen zorgen dat traditionelere schuldinstrumenten zoals staatsobligaties en credits in 2026 aantrekkelijker zijn dan ze afgelopen jaar waren, toen beide beleggingscategorieën grotendeels in waarde daalden.

"Voor particuliere schulden zijn de systeemrisico's toegenomen, doordat de vraag heeft geleid tot een uitdijende dark pool van niet-bancaire leningen zonder het soort transparantie of strenge stresstests waar beursgenoteerde obligaties aan worden onderworpen", zegt Graham.

"Met hun nauwe banden met het traditionele banksysteem kan een liquiditeitscrisis in particulier krediet een plotselinge verstoring van de openbare markten veroorzaken. Beheerders van particuliere schulden zouden eerst verkopen wat ze kunnen, te beginnen met de liquide schulden, en dan zouden banken het onderpand (Treasuries, investmentgradeobligaties, aandelen) liquideren om de afwaarderingen te dekken."

"Het terugschroeven van de balansregulering voor banken in de VS zal voor een buffer zorgen, aangezien dergelijke prijsanomalieën op korte termijn zich zullen aandienen voor ervaren schuldbeheerders. Er kunnen dus kansen ontstaan in aandelen, high yield en staatsobligaties als de verkoopgolf niet wordt gedreven door andere fundamentals."

Chinese AI ziet er veelbelovend uit

De obsessie van de markt voor AI-aandelen heeft velen doen geloven dat het een zeepbel is die op het punt staat te barsten. NVIDIA1, dat AI-chips maakt, werd het eerste bedrijf ter wereld dat meer dan USD 5 biljoen waard is, een marktkapitalisatie die groter is dan het bbp van elk Europees land.

"Het AI-narratief verschuift van 'storytelling' – waarderingen gebaseerd op toekomstig potentieel – naar 'implementatie', met gerealiseerde efficiëntie en rendement op investeringen", zegt Graham.

"Amerikaanse technologiebedrijven (storytellers) blijven dominant in de ontwikkeling van grote taalmodellen (LLM). Maar 2026 wordt waarschijnlijk een jaar van rationalisatie, wat leidt tot 'groeizorgen' doordat hyperscalers onder druk komen te staan om de biljoenen die ze uitgeven aan kapitaalinvesteringen te rechtvaardigen."

"Omgekeerd wint China (implementeerders) de 'toegepaste AI'-race. Door zich te richten op het verlagen van de kosten per eenheid in productie en logistiek, laat Chinese AI zich al zien in een toename van 1% van het bbp. Wij hebben Chinese aandelen die zullen profiteren van de implementatie van AI, zoals in industriële automatisering, niet afgeschreven."

Uitputting eigen vermogen

Dus is de tijd aan het opraken voor een bullmarkt in aandelen die nu al meer dan drie jaar aanhoudt? Eens per decennium levert de S&P 500 vier opeenvolgende jaren van positieve performance, bij het ingaan van een bubbel of na een recessie.

Professionele beleggers moeten oppassen voor de invloed van particuliere beleggers die zich hebben gestort op ETF's met lage kosten, gelokt door almaar stijgende aandelenkoersen en het voortdurende vooruitzicht van een AI-zeepbel, waarschuwt Graham.

"De verschuiving in eigendom naar koersgevoelige retail- en tactische beleggers heeft 'broze handen' gecreëerd", zegt hij. "Amerikaanse aandelen-ETF's bezitten nu ruwweg USD 8,2 biljoen aan activa, waarvan meer dan 40% onder invloed van retailbeleggers (inclusief adviseurs op basis van vergoedingen)."

"We zien nu al 'retailuitputting', waarbij de nettostromen vijf weken op rij negatief zijn geworden, wat erop wijst dat de 'kopen in de dip'-mentaliteit aan het vervagen is. Dan is er nog de 'sentimentskloof', aangezien enquêtes onder fondsmanagers hoge beleggingsniveaus laten zien ondanks de wijdverspreide overtuiging dat de markt zich in een AI-bubbel bevindt. Dit creëert een 'drukke exit'-risico."

Tussentijdse verkiezingen in VS

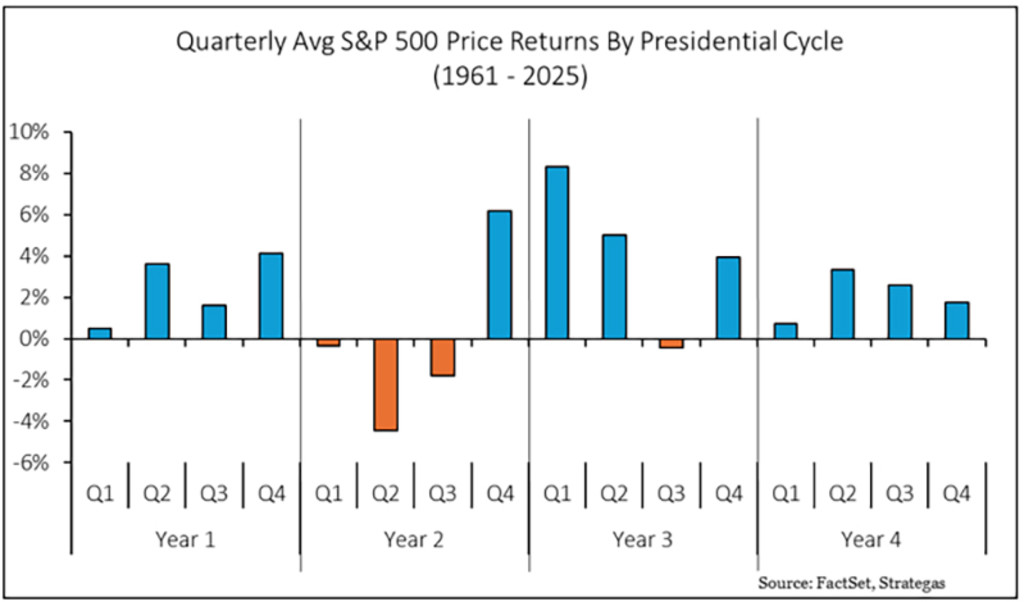

Dit jaar zijn er ook tussentijdse verkiezingen in de VS, wanneer het hele Huis van Afgevaardigden en een derde van de Senaat in november worden gekozen. Sinds 1961 hebben Amerikaanse aandelen het moeilijk gehad in de eerste drie kwartalen van een verkiezingsjaar voor het Congres, gevolgd door een rally in het vierde kwartaal.

Dit wordt weergegeven in Figuur 1, waarbij 2026 het tweede jaar van de huidige presidentiële cyclus is. "Dit jaar wordt misschien niet zo rustig als de consensus denkt", zegt Graham.

Figuur 1: Aandelenperformance in Amerikaanse presidentiële cycli

Bron: FactSet, Strategas, Robeco, januari 2025.

Cash is geen king

En vergeet niet dat de kasniveaus zijn gedaald, terwijl het lenen is toegenomen omdat iedereen het AI-virus heeft opgepikt, zegt hij. "Er zijn nu hefboomrisico's, aangezien de wereldwijde kasposities zijn gedaald tot een precaire 3,7%, een niveau dat historisch gezien voorafgaat aan flinke dalingen op de aandelenmarkten", waarschuwt Graham.

"En aandelenmarkten handelen nog steeds op basis van winstgroei in AI-gerelateerde bedrijven en technische factoren, niet op basis van waarderingen."

"Tijdens deze vlagen van volatiliteit zullen we vertrouwen op ons eigen multi-assetbeleggingsproces, waarbij we de fundamentals controleren op veranderingen in onze vooruitzichten, bijvoorbeeld voor bedrijfswinsten of het pad van de rente. Dit zal de beslissing bepalen om te kopen in de dips van risicovolle beleggingen of om een stapje terug te doen en een defensievere portefeuille op te bouwen. De tijd zal het leren."

Voetnoot

1De getoonde bedrijven zijn uitsluitend ter illustratie. Er kan geen conclusie worden getrokken over de toekomstige ontwikkeling van het bedrijf. Dit is geen koop-, verkoop- of aanhoudingsadvies.