Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Maandelijkse vooruitblik

Volle kracht vooruit: de economische snelkookpan van de VS

Een oververhitting van de Amerikaanse economie zou ervoor moeten zorgen dat bij beleggers de alarmbellen gaan rinkelen, omdat dit voor zowel aandelen als obligaties tegenwind kan veroorzaken, zegt multi-assetbelegger Colin Graham.

Auteurs

Samenvatting

- Amerikaanse economie heeft weinig speling om de stimulering van belastingverlagingen te absorberen

- Fed verlaagt rente, ook al blijft de inflatie boven de doelstelling van 2%

- Gemengde vooruitzichten voor aandelen met tegenwind voor staatsobligaties

Er is sprake van een combinatie van zowel fiscale als monetaire stimulering, terwijl er nog maar weinig capaciteit over is in de grootste economie ter wereld. Dat laat weinig ruimte voor de snelkookpan om stoom af te blazen en kan eindigen met een onaangename knal, zegt Graham, co-hoofd van Robeco Investment Solutions.

In dit soort scenario's komen aandelen uit zowel ontwikkelde als opkomende markten onder druk te staan, evenals langlopende staatsobligaties, maar grondstoffen doen het dan meestal goed, zoals blijkt uit de recente goudrally, waarschuwt hij.

“De afgelopen jaren vertoonde de VS steeds meer kenmerken van een hogedrukeconomie – een scenario waarin robuuste groei met volledige werkgelegenheid samengaat met beperkte onbenutte capaciteit in de economie, en de groei verder wordt opgepompt door beleidsstimulering via belastingverlagingen en een lagere rente”, aldus Graham.

“De extra stop, om ervoor te zorgen dat de druk niet wegvalt, zijn tarieven, want die voorkomen dat we de deflatiedynamiek importeren die we zagen tijdens eerdere bullmarkten in de jaren 90 en de jaren nul. Deze omgeving levert zowel kansen als risico's op die het macro-economische landschap en het gedrag van beleggers opnieuw vormgeven.”

“Dit is niet ons basisscenario, maar de signalen van lagere rentes in het verschiet, een uitgestelde impact van de tarieven en meer belastingverlagingen betekenen dat het steeds waarschijnlijker wordt dat de financiële markten dit gaan inprijzen. Zover zijn we nog niet, maar de fiscale en monetaire vrijgevigheid stookt de hitte in de economische snelkookpan van de VS verder op, zonder dat er een manier is om stoom af te blazen.”

“Wij geloven dat dit scenario met een knal zal eindigen, maar het is nog de vraag of dat voor het einde van 2025 of 2026 of daarna is.”

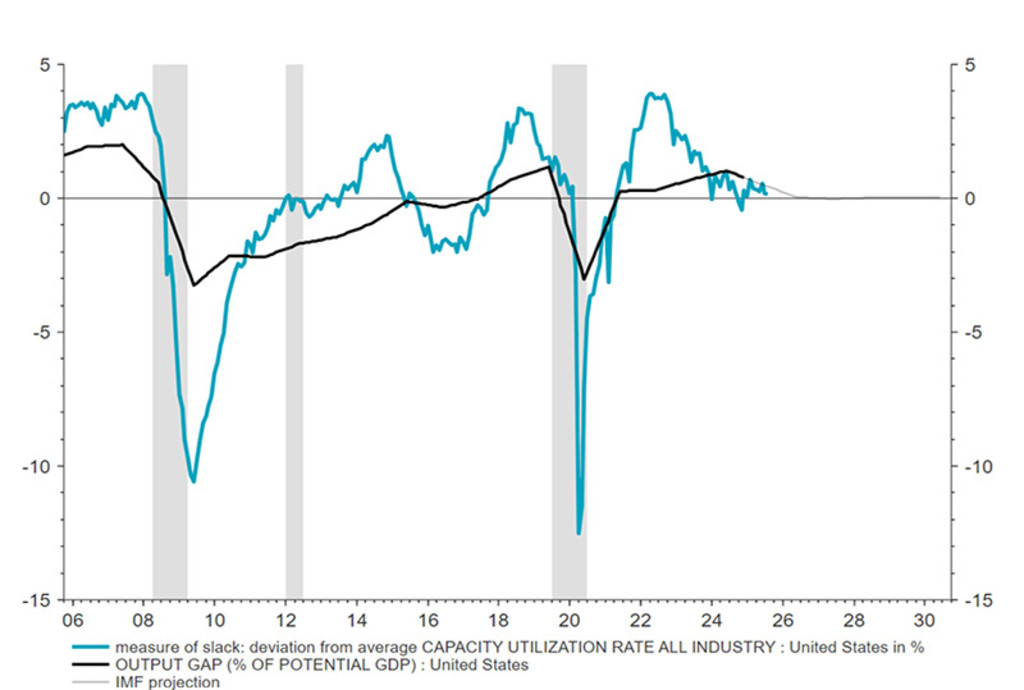

Figuur 1: Er is weinig onbenutte capaciteit in de Amerikaanse economie, aangezien de afwijkingstrend bijna nul is

Bron: LSEG Datastream Robeco, oktober 2025.

Hoe we hier zijn gekomen

Er is sprake van een hogedrukeconomie wanneer de economische activiteit op of boven haar potentiële output ligt, waardoor er weinig ruimte overblijft in de arbeids- en toeleveringsketens en de lonen en consumentenprijzen kunnen stijgen. In de VS is deze situatie ontstaan door verschillende factoren, aangevoerd door procyclische fiscale stimulering en verruimend monetair beleid die tegelijkertijd plaatsvinden.

“De overheidsuitgaven blijven robuust, omdat fiscale maatregelen de vraag van consumenten en bedrijven blijven stimuleren”, aldus Graham. “Deze stimulering ondersteunt de consumptie en investeringen en duwt de economie tegen de grenzen van de volledige capaciteit.”

“Tegelijkertijd heeft de Federal Reserve de rente voor een langere periode historisch laag gehouden, waardoor lenen en investeren werden gestimuleerd, ook al kwam de inflatie boven het beoogde niveau uit. Deze houding heeft bijgedragen aan het standhouden van de hoge vraag in bepaalde delen van de economie. De centrale bank gaat nu over tot verdere renteverlagingen, terwijl de inflatie nog boven de doelstelling ligt en zonder algemene zwakte in de economische cijfers.”

Arbeidsmarkten en toeleveringsketens

Ondertussen ligt de werkloosheid in de VS op een historisch laagtepunt, wat opwaartse druk zet op de lonen, terwijl de beperkingen op migrantenarbeid betekenen dat er minder banengroei nodig is om volledige werkgelegenheid te behouden.

“En aanhoudende verstoringen in wereldwijde toeleveringsketens, tekorten aan belangrijke productiemiddelen en logistieke knelpunten beperken het vermogen van producenten om gelijke tred te houden met de vraag – wat verder bijdraagt aan de inflatiedruk”, zegt Graham.

“Hoewel de kosten op korte termijn kunnen worden doorberekend, gaan we ervan uit dat de tariefverhogingen voor de helft in de prijzen van consumentengoederen terechtkomen. De marges op langere termijn zullen onder druk komen te staan, tenzij kunstmatige intelligentie productiviteitswinsten oplevert.”

“Deze aspecten vormen samen een economische snelkookpan zonder uitlaatklep.”

Beleggingsoutlook 2026: De synchrone verschuiving

Na jaren van verdeeldheid verwachten we in 2026 een kortstondige maar synchrone opleving.

Alarmbellen over renteverlagingen

Een van de alarmbellen is dat de Fed de rente verlaagt – mogelijk onder druk van president Trump – terwijl de inflatie nog steeds boven de al lang bestaande doelstelling van 2% van de centrale bank ligt. Lagere rentes zijn een stimulans om te lenen en uit te geven, wat de inflatie nog verder kan opdrijven.

“De aanhoudende inflatie in een hogedrukeconomie bemoeilijkt de beleidsbeslissingen van de Fed”, waarschuwt Graham. “Als de inflatieverwachtingen niet langer verankerd zijn, kan de Fed genoodzaakt zijn om een agressievere verkrappingscyclus te starten, met snelle renteverhogingen en mogelijke afbouw van de balans.”

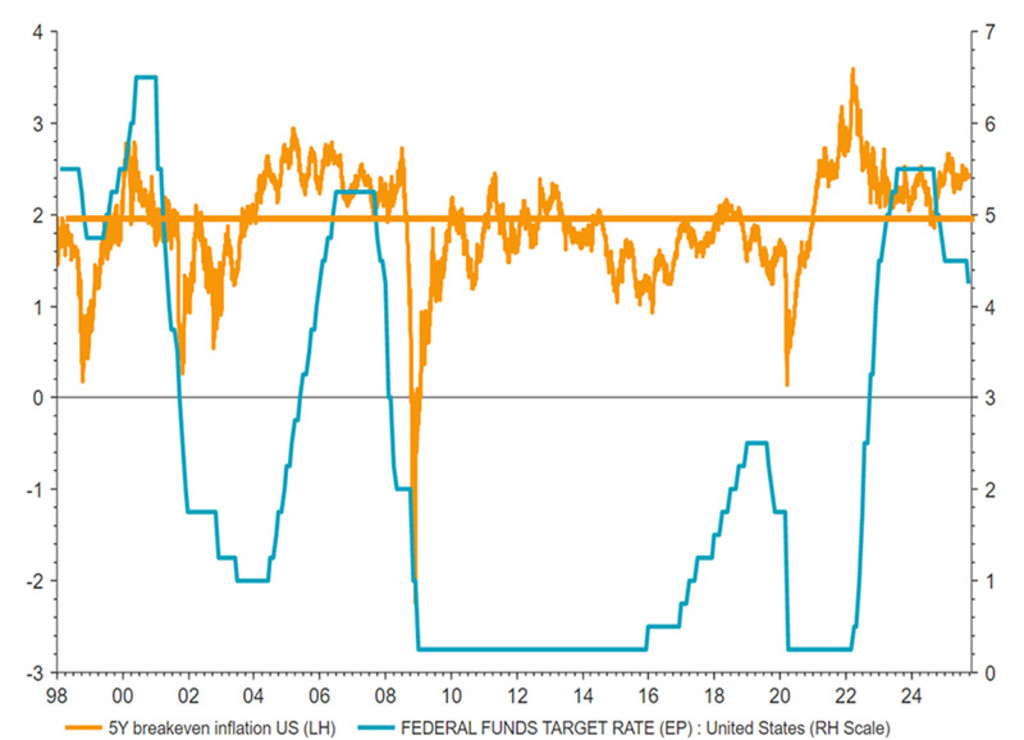

Figuur 2: De Fed verlaagt rente, terwijl de inflatie boven de doelstelling van 2% blijft

Bron: LSEG Datastream, Robeco, oktober 2025.

Gevolgen voor beleggingscategorieën

Dit verhoogt voor beleggers de marktvolatiliteit en het risico op een beleidsgedreven economische vertraging of recessie. De gevolgen voor beleggingscategorieën zijn:

Aandelen: In een hogedrukeconomie zijn de vooruitzichten voor aandelen vaak gemengd. Aan de ene kant ondersteunen een sterke economische groei en sterke bedrijfswinsten de waarderingen van aandelen, vooral voor sectoren met pricing power en sectoren die betrokken zijn bij de AI-revolutie. Sectoren die afhankelijk zijn van lage rentes en kleine marges, zoals consumentenaandelen, kunnen daarentegen te maken krijgen met een verhoogd neerwaarts risico.

Obligaties: Stijgende inflatie en oplopende rentes vormen een tegenwind voor traditionele obligaties, met name langlopende staatsobligaties. Doorgaans kunnen investmentgradecredits en selectieve highyieldobligaties met sterke fundamentals een beter risicogecorrigeerd rendement bieden dan staatsobligaties. De spreads zijn echter al historisch laag, dus ze bieden dit keer minder bescherming.

Opkomende markten: Het vooruitzicht van een verkrapping door de Fed en een sterkere Amerikaanse dollar zet opkomende markten onder druk via kapitaaluitstroom en valutadepreciatie. Dit is in tegenspraak met Robeco's visie voor de langere termijn in de Expected Returns van een greenback die een herwaardering ondergaat vanaf een duur waarderingsniveau.

Grondstoffen: Grondstoffen en reële activa zoals goud, dat de laatste tijd recordhoogtes heeft bereikt, hebben de neiging om goed te presteren onder inflatoire druk, doordat ze profiteren van een robuuste vraag en verstoringen in het aanbod.

“In onze ogen is er, als je de tijdshorizon verlengt, een aanzienlijk verschil in rendement tussen beleggingscategorieën wanneer de inflatie stijgt en het monetaire beleid het vuur niet lager zet door de rente te verhogen”, zegt Graham.

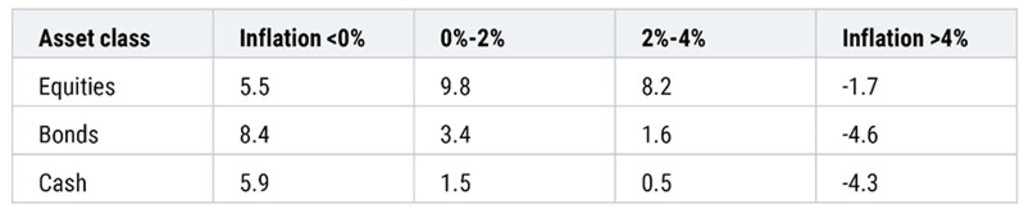

Zoals onderstaande tabel laat zien, is het gemiddelde historische aandelenrendement met een geannualiseerde 9,8% het hoogst wanneer de inflatie in het ‘ideale’ bereik van 0-2% ligt. Maar als die boven de 4% uitkomt, wordt het aandelenrendement negatief met -1,7% doordat de aandelenmarkten dan dalen. Obligaties dalen ook met 4,6% en cash met 4,3% door de hogere inflatie die het rendement aantast.

Tabel 1: Rendement van beleggingscategorieën, 1875-2021

In het verleden behaalde resultaten bieden geen garantie voor de toekomst. De waarde van uw beleggingen kan fluctueren.

Bron: Robeco

“De Amerikaanse hogedrukeconomie weerspiegelt een delicaat evenwicht van een sterke vraag, een beperkt aanbod en evoluerende procyclische beleidsreacties”, concludeert Graham. “Hoewel dit de groei op korte termijn ondersteunt, vereisen de aanhoudende inflatierisico's wel dat het monetaire beleid en de economische indicatoren nauwlettend in de gaten gehouden worden.”

“Voor beleggers is het cruciaal om de nuances van dit regime te begrijpen om te kunnen navigeren in de assetallocatie en risico's effectief te beheren en om in te schatten wanneer de snelkookpan op het punt staat te ontploffen.”

Ontvang de nieuwste inzichten

Meld je aan voor onze nieuwsbrief voor beleggingsupdates en deskundige analyses.