The Investment Engineers

• Vision

Europe : une alternative intéressante aux marchés américains

Ces douze derniers mois, un rééquilibrage progressif s’est dessiné parmi les grands spécialistes de l’allocation d’actifs, à mesure qu’ils réexaminent la diversification régionale de leurs portefeuilles.

Résumé

- Malgré les vents contraires aux États-Unis, les marchés européens du Crédit demeurent résilients

- Les valorisations élevées et la concentration aux États-Unis rendent les valeurs européennes attractives

- Le large éventail d’opportunités en Europe favorise une sélection de titres systématique et multifactorielle

Après plus d’une décennie de surperformance des valeurs américaines, les données sur les flux de capitaux indiquent une désaffection pour les États-Unis. Il ne s’agit pas d’un désaveu de l’économie américaine ou de ses perspectives à long terme, mais d’une reconnaissance du fait que les opportunités relatives sur d’autres marchés deviennent plus attractives. À mesure que les tensions géopolitiques s’intensifient et que les incertitudes persistent quant au financement de l’IA et à ses répercussions sectorielles, les arguments en faveur d’une diversification plus large se renforcent. Combinée à des valorisations élevées et à un risque de concentration lié aux mégacapitalisations, cette situation pousse les investisseurs à réévaluer l’ensemble des risques et des opportunités à l’échelle mondiale en 2026.

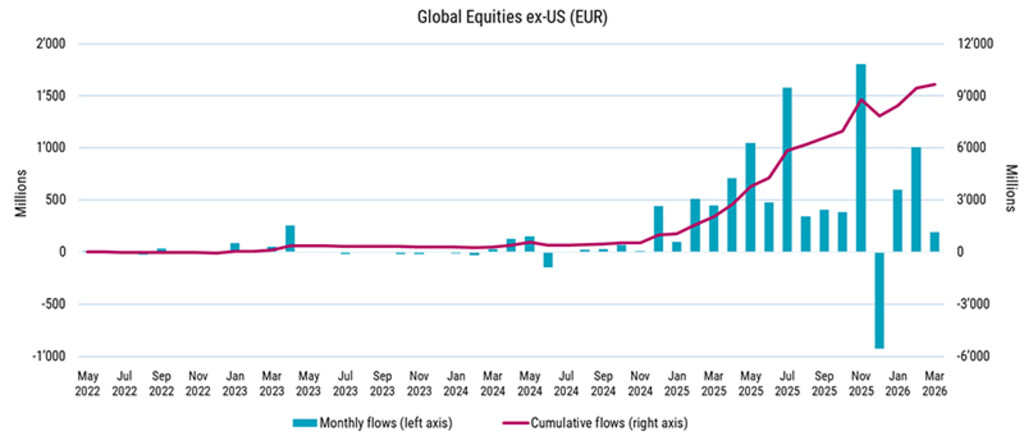

Graphique 1 – Les flux de capitaux se détournent des États-Unis et se redéploient à l’échelle mondiale

Source : Broadridge, Robeco, mai 2026.

Dans le même temps, la domination croissante des gérants d’actifs américains implique qu’une part importante de l’allocation mondiale des capitaux est de plus en plus influencée par des institutions basées aux États-Unis. Cela peut accentuer la préférence nationale et les effets de concentration, au détriment d’opportunités encore peu explorées dans d’autres régions.1

Dans ce contexte, l’Europe constitue une allocation complémentaire, offrant une combinaison sectorielle différente et, dans de nombreux cas, un ensemble d’opportunités moins encombré et davantage défensif. Nous présentons ici plusieurs stratégies proposées par Robeco, couvrant notamment le Crédit, les obligations souveraines « vertes », ainsi que les actions quantitatives et fondamentales, qui permettent de capter les atouts caractéristiques des actifs européens actuels.

Malgré un contexte macroéconomique plus volatil, les marchés du Crédit sont restés relativement résilients. Les conditions de liquidité sont restées favorables, la forte demande contribuant à absorber les émissions et à soutenir la stabilité du marché. Parallèlement, les flux en quête de rendement, des rendements de départ plus élevés et des facteurs techniques solides continuent de soutenir cette classe d’actifs. Dans ce contexte, les dynamiques régionales deviennent plus différenciées. Si l’Europe peut être exposée à la dynamique énergétique, les marchés du Crédit américains rencontrent leurs propres difficultés, notamment les tensions sur le Crédit privé et les perturbations liées à l’IA. Cela renforce les arguments en faveur d’une approche régionale plus équilibrée.

Robeco Euro Credit Bonds est une stratégie gérée de manière active qui offre une exposition diversifiée aux crédits Investment Grade en EUR. La stratégie combine une approche top-down et une sélection fondamentale des émetteurs, dans un contexte de dispersion croissante entre secteurs et émetteurs, créant un univers d’opportunités plus riche pour la gestion active. Les banques européennes restent un secteur clé, soutenu par des bilans solides et une meilleure rentabilité dans un environnement de taux plus normalisé. Par ailleurs, certains secteurs liés aux infrastructures et à l’industrie bénéficient de l’augmentation des dépenses budgétaires en Europe, en particulier dans des domaines tels que la défense et les infrastructures.

La stratégie maintient une préférence constante pour la qualité, en se concentrant sur les émetteurs ayant des flux de trésorerie résilients et des bilans solides. Le profil de duration plus courte du Crédit en EUR, avec une duration moyenne d’environ cinq ans, constitue un facteur supplémentaire de résilience dans l’environnement actuel.

Obligations souveraines européennes à forte composante climatique

En Europe, la politique climatique et la durabilité sont plus profondément ancrées dans le paysage de l’investissement qu’aux États-Unis. L’ETF Climate Euro Government Bond de Robeco investit dans des obligations souveraines libellées en EUR tout en privilégiant les pays qui progressent le plus dans la transition climatique et qui augmentent leur exposition aux obligations vertes. La stratégie est conçue pour refléter étroitement le profil de rendement et de duration du marché plus large des obligations d’État en EUR, permettant aux investisseurs de s’aligner sur des objectifs climatiques tout en préservant le rôle défensif des obligations souveraines dans les portefeuilles.

Actions européennes : De la méconnaissance à la remise en question

Les perspectives pour les actions européennes, bien qu’assombries par la hausse des prix de l’énergie et les prévisions d’inflation de la BCE, restent un environnement fertile pour la sélection de titres. Les entreprises européennes offrent une exposition sectorielle plus équilibrée que le marché américain, qui demeure fortement concentré sur la technologie.

Les valorisations restent également favorables. Les valeurs européennes continuent de se négocier à une décote par rapport à leurs homologues américaines, tant sur une base relative qu’historique. Dans le même temps, les indices de référence mondiaux sont devenus de plus en plus concentrés : aujourd’hui, les États-Unis représentent plus de 60 % du MSCI ACWI, contre une part beaucoup plus faible pour l’Europe. Pour les investisseurs en actions cherchant à rééquilibrer leurs portefeuilles et à réduire le risque de concentration, cela constitue un argument solide en faveur d’une réévaluation des allocations régionales.

Le positionnement renforce encore cet argument. Après des années de décollecte et de sous-performance, les récents afflux de capitaux donnent à penser que le vent commence à tourner. Ces dernières années, entre 2022 et 2024, les fonds d’actions européennes ont enregistré des sorties de capitaux persistantes, alors même que les stratégies mondiales et américaines attiraient des capitaux. Plus récemment toutefois, cette tendance a commencé à évoluer, avec un ralentissement des flux vers les actions américaines et une progression des allocations mondiales plus diversifiées. À mesure que les pressions géopolitiques s’atténuent ou se stabilisent, l’attrait relatif de l’Europe devient plus visible, renforçant son rôle d’outil de diversification au sein des portefeuilles mondiaux.

Dans ce contexte, les investisseurs cherchent de plus en plus à saisir ces opportunités. Robeco European Stars Equities est une stratégie gérée de manière active qui investit dans des entreprises européennes de haute qualité présentant des valorisations attractives. Il en résulte un portefeuille concentré, conçu pour exploiter les inefficiences de marché et générer une surperformance à long terme, tant sur le plan financier qu’en matière de durabilité.

Une approche quantitative se prête particulièrement bien aux actions européennes

En Europe, les opportunités sont vastes et diversifiées, avec une moindre prédominance d’un groupe restreint de valeurs à très forte capitalisation qu’aux États-Unis. En conséquence, les rendements sont mieux répartis et la capacité à différencier les entreprises devient plus précieuse. Une approche quantitative est bien adaptée à cet environnement, car elle permet d’évaluer de manière cohérente un large univers de titres à partir de multiples signaux optimisés, notamment la valorisation, la qualité, le momentum, les révisions des analystes et des indicateurs à plus court terme.

Il est important de noter que cette approche ne repose pas sur une vision unique du marché ni sur un pari binaire de rotation régionale. Au contraire, elle est conçue pour saisir les opportunités dès qu’elles se présentent, en s’adaptant à l’évolution des conditions de marché tout en conservant une diversité de moteurs de performance.

Dans le même temps, la construction du portefeuille joue un rôle essentiel. En ce qui concerne les valeurs européennes, l’exposition géographique, sectorielle et de change peut influencer les résultats de manière significative. Un processus quantitatif qui tient compte de l’indice de référence permet de gérer ces risques en contrôlant les écarts involontaires, en limitant la concentration et en intégrant directement les coûts de transaction et les considérations de liquidité dans le processus d’investissement.

Il en résulte une approche disciplinée visant à générer une surperformance régulière, tout en maîtrisant le risque, dans un environnement de marché plus complexe et évolutif. Dans ce cadre, l’indexation optimisée constitue une alternative disciplinée à l’investissement passif, tandis que les stratégies Active Quant visent à générer des écarts de performance plus élevés tout en assurant un contrôle rigoureux du risque.

Au-delà des États-Unis

Il est peu probable que l’Europe remplace les États-Unis au cœur des portefeuilles mondiaux. Toutefois, alors que les investisseurs cherchent à rééquilibrer leur exposition et à élargir leur univers d’opportunités, elle est de plus en plus perçue comme une allocation complémentaire. Qu’il s’agisse du Crédit, des obligations d’État ou des actions, l’Europe offre une combinaison de diversification, de résilience et de sélectivité de plus en plus difficile à ignorer.

Pour les gérants actifs profondément ancrés dans les marchés européens, cela crée des opportunités d’identifier les entreprises, secteurs et thèmes les mieux positionnés pour évoluer dans un environnement en mutation. Fort de plusieurs décennies d’expérience dans les classes d’actifs européennes, Robeco combine une connaissance approfondie des marchés locaux avec une perspective mondiale afin d’aider les investisseurs à accéder à ces opportunités de manière disciplinée et sélective.

Note de bas de page

1Voir : https://www.bruegel.org/policy-brief/risks-europe-us-dominance-global-asset-management

Est-il temps de se diversifier au-delà des États-Unis ?

Cet article fait partie d’une série de trois articles consacrés à l’investissement, visant à explorer des alternatives régionales à une croissance centrée sur les États-Unis.

Climate Euro Government Bond UCITS ETF EUR Acc

- SFDR (30-6)

- Article 8

- Paiement de dividendes (30-6)

- No

- Valeur liquidative (22-7)

- 5,06

- Inception date (30-6)

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Euro Credit Bonds D EUR

- performance ytd (30-6)

- 0,97%

- Performance 3y (30-6)

- 4,47%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Paiement de dividendes (30-6)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

European Stars Equities D EUR

- performance ytd (30-6)

- 7,55%

- Performance 3y (30-6)

- 9,55%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Paiement de dividendes (30-6)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

QI European Active Equities D EUR

- performance ytd (30-6)

- 13,93%

- Performance 3y (30-6)

- 17,52%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Paiement de dividendes (30-6)

- No

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.

3D European Equity UCITS ETF EUR Acc

- performance ytd (30-6)

- 12,88%

- SFDR (30-6)

- Article 8

- Paiement de dividendes (30-6)

- No

- Valeur liquidative (22-7)

- 6,70

- Inception date (30-6)

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.Annualisé (pour les périodes supérieures à un an). Les performances s'entendent nettes de frais et en fonction des prix de transaction.