Senior Equity Analyst

• Vision

Les catalyseurs et adeptes de l'IA négligés de l'Europe

Les gros titres sur l'IA se concentrent sur les modèles d'IA dominés par les États-Unis et sur la construction d'énormes centres de données, mais ce n'est pas tout. L'Europe construit et applique discrètement les technologies qui permettent à l'IA de fonctionner. Qu'il s'agisse d'outils pour semi-conducteurs, de systèmes d'alimentation, de services informatiques ou de logiciels d'entreprise, les entreprises européennes facilitent le passage à l'IA et l'adoptent de manière concrète pour créer de la valeur.

Authors

Top keywords

Summary

- L'IA offre de vastes possibilités au niveau mondial, mais la monétisation reste incertaine

- Les bénéficiaires de l'IA les plus en vue n'ont pas forcément le potentiel de rendement le plus élevé

- Les entreprises européennes sont les principales bénéficiaires, tant du côté des catalyseurs que des adeptes

Le lancement du chatbot ChatGPT par OpenAI fin 2022 a marqué un tournant dans l'adoption de l'IA. Même si de grands modèles de langage modernes sont apparus vers la fin de la dernière décennie et que des applications d'IA ont été développées et utilisées bien avant cela, ChatGPT a permis des conversations interactives en langage naturel pour un large public. Depuis, l'adoption de l'IA ne cesse d'augmenter et les opportunités commerciales ont commencé à se matérialiser.

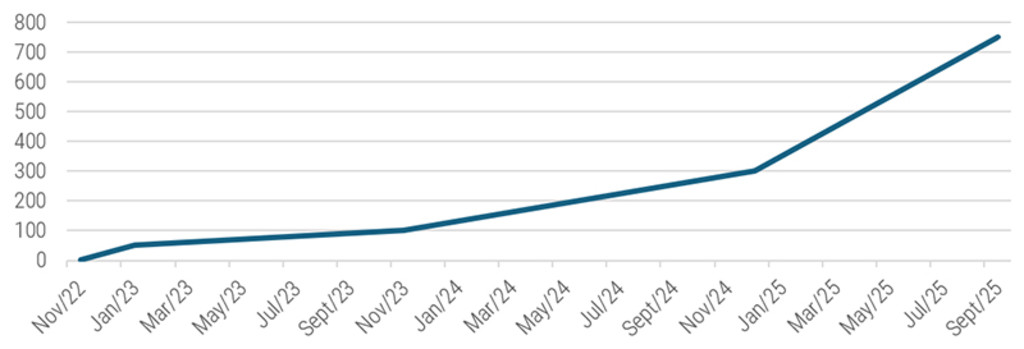

Le chatbot le plus populaire, ChatGPT, a atteint 1 million d'utilisateurs actifs hebdomadaires (WAU) en l'espace d'un mois et ce chiffre est passé à 100 millions un an après son lancement. La croissance exponentielle s'est poursuivie au cours des années suivantes et, en juillet 2025, le chatbot comptait plus de 700 millions de WAU au total. Si l'on considère que des modèles d'IA rivaux, similaires à GPT, ont également été lancés au cours des cinq dernières années, l'ampleur de l'adoption de l'IA en si peu de temps est formidable.

Graphique 1 : Croissance du nombre d'utilisateurs de ChatGPT depuis le lancement (en millions de WAU)

Source : How People Use ChatGPT (NBER Working Paper Series), septembre 2025.

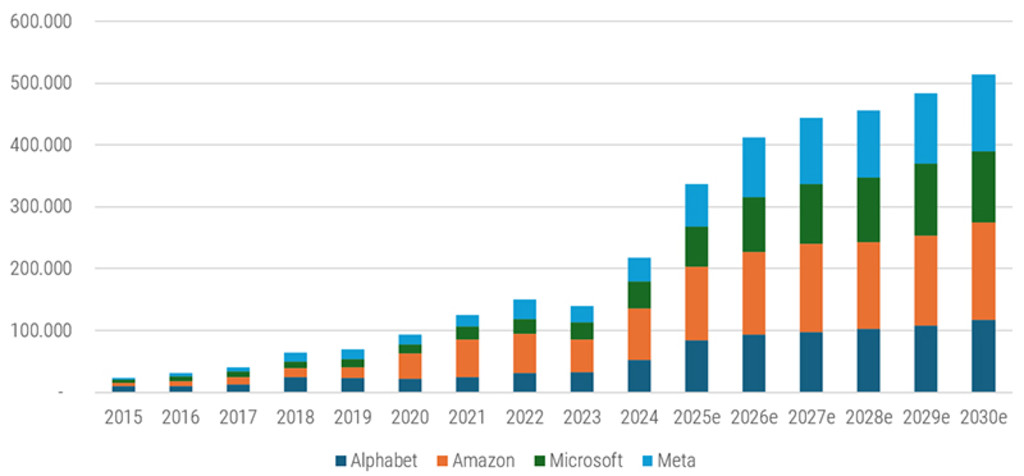

Pour répondre à la forte demande de solutions d'IA, les investissements dans les infrastructures d'IA, qu'il s'agisse de puissance de calcul ou de modèles d'IA, ont été massifs au cours des trois dernières années et continuent d'augmenter. On s'attend à ce que les quatre grandes entreprises américaines ayant les plans d'investissement les plus importants, à savoir Alphabet, Amazon, Microsoft et Meta dépensent à elles seules plus de 350 milliards de dollars cette année et augmentent leurs dépenses d'investissement à plus de 400 milliards de dollars en 2026. Les dépenses globales des hyperscalers américains devraient atteindre plus de 3 000 milliards de dollars au cours des quatre prochaines années.

Graphique 2 : Dépenses d'investissement des quatre grands hyperscalers américains (en milliards de dollars)

Source : Bloomberg, 15 octobre 2025.

Toutefois, il n'est pas certain que ces investissements importants dans les infrastructures soient rentables à terme. La dispersion des estimations du potentiel de revenus des fournisseurs de modèles d'IA, tels que Gemini, ChatGPT ou Claude, est élevée car les prix et les volumes sont difficiles à évaluer. Citigroup estime à plus de 750 milliards de dollars le chiffre d'affaires d'ici à 2030, ce qui laisse présager une croissance exponentielle.

L'Europe n'est pas en reste, elle est juste moins visible

Ce n'est un secret pour personne que l'expansion des infrastructures informatiques pour l'IA et le développement de modèles d'IA sont dominés par les entreprises américaines, tandis que les acteurs européens sont largement absents des premiers rangs. Selon le célèbre Rapport Draghi publié en septembre 2024, environ 70 % des modèles d'IA fondamentaux ont été développés aux États-Unis depuis l'invention, en 2017, de l'architecture de modèle transformateur (qui a permis la percée des grands modèles de langage d'IA). Les trois hyperscalers américains représentent à eux seuls plus des deux tiers du marché mondial du cloud.

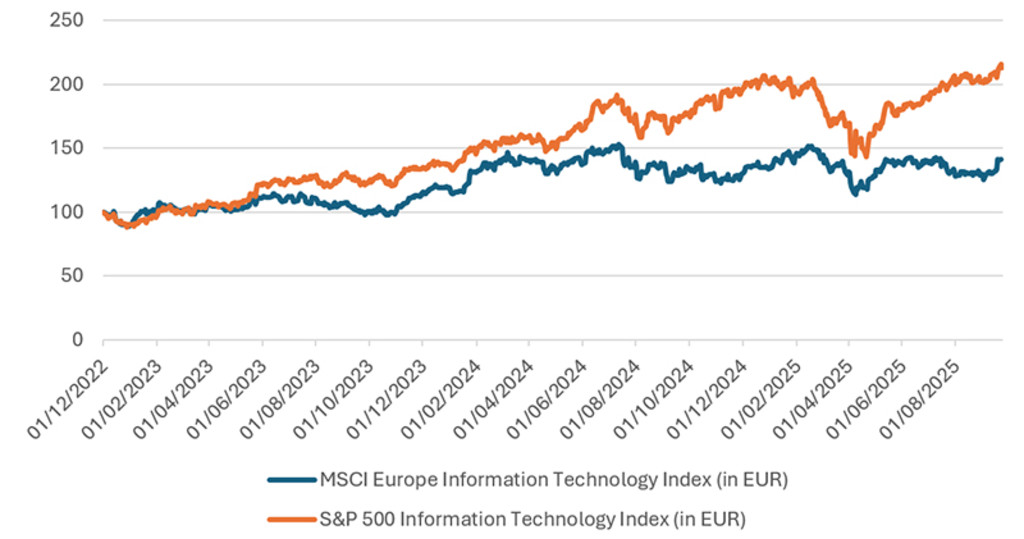

Toutefois, l'Europe n'est pas commercialement à l'écart de l'IA. Les bénéficiaires européens de l'IA n'ont pas le même profil que les grandes entreprises américaines, mais ils profitent de l'énorme quantité de capitaux investis dans l'IA. Les performances nettement plus élevées du secteur américain des technologies de l'information depuis le lancement de ChatGPT fin 2022 par rapport aux pairs européens (voir le graphique 3) sont quelque peu trompeuses. Il ne fait aucun doute que par rapport à l'Europe, la largeur de ce secteur est supérieure aux États-Unis, mais la forte surperformance est due à quelques sociétés très pondérées (par exemple, NVIDIA ou Microsoft). La performance totale de plus de 40 % de l'indice MXEU Information Technology indique que le secteur européen de la Tech compte également de nombreux gagnants dans le domaine de l'IA.

Graphique 3 : Les valeurs technologiques européennes sous-performent leurs homologues US depuis fin 2022, date du lancement de ChatGPT

Source : Bloomberg, MSCI, S&P Global, septembre 2025.

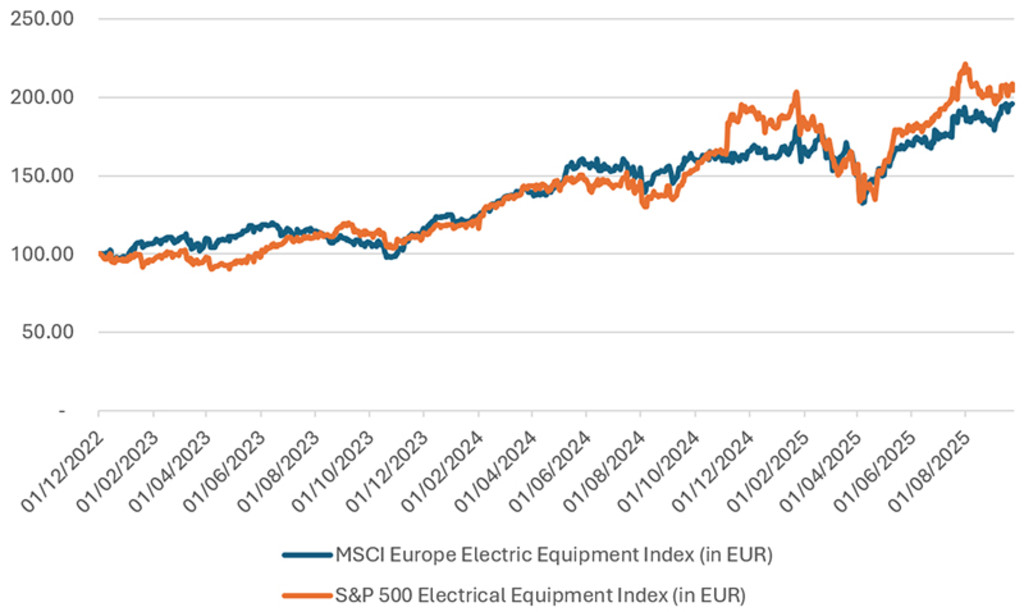

En ce qui concerne l'alimentation des centres de données, l'Europe est plus ou moins au même niveau que les entreprises américaines. Les cours des actions des sociétés d'équipement électronique des deux côtés de l'Atlantique ont augmenté dans des proportions similaires à celles du secteur informatique américain en raison de la forte demande liée à l'IA (voir le graphique 4).

Graphique 4 : Les actions du secteur de l'équipement électrique ont rattrapé celles des USA à mesure que le développement des infrastructures d'IA s'accélère

Source : MSCI, S&P Global, septembre 2025.

Catalyseurs et adeptes dans toute l'Europe

Pour illustrer la manière dont les entreprises européennes bénéficient de l'écosystème de l'IA, nous faisons une distinction entre les catalyseurs de l'IA et les adeptes de l'IA (voir le graphique 5). Toutefois, dans de nombreux cas, notamment dans les secteurs des technologies de l'information et de l'industrie, les entreprises sont à la fois catalyseurs et adeptes.

Les catalyseurs de l'IA comprennent les entreprises qui contribuent à l'infrastructure matérielle de l'IA et les fournisseurs de services et de logiciels d'IA. Les premiers fournissent l'infrastructure matérielle nécessaire pour répondre à la forte demande de calcul des modèles et des applications d'IA. Le long de la chaîne de valeur, cela inclut non seulement les opérateurs de centres de données, tels que les hyperscalers, mais aussi les fabricants de semi-conducteurs et les fournisseurs d'équipements de semi-conducteurs, les fournisseurs de solutions d'alimentation et de refroidissement et les fournisseurs d'équipements de communication. Ces derniers développent des solutions pour leurs clients, qui intègrent l'IA dans les processus commerciaux et les produits des clients.

Les adeptes de l'IA se différencient en intégrant de manière proactive des solutions d'IA pour améliorer leurs produits ou services, ou pour optimiser les processus d'entreprise afin d'accroître la productivité et d'améliorer leur structure de coûts.

Graphique 5 : Le paysage de l'investissement dans l'IA est divisé et l'accent commence à être mis sur les adeptes

Ceci ne constitue aucune recommandation d'achat ou de vente ni aucun conseil d'investissement. Les sociétés ci-dessus peuvent être modifiées et sont mentionnées uniquement à titre indicatif. L'inclusion future de ces titres dans la stratégie n'est pas garantie et il n'est pas possible de prédire leur performance future.

Source : Alger, Robeco septembre 2025.

Du côté des catalyseurs, les entreprises européennes ne sont pas aussi importantes que leurs homologues américaines telles que NVIDIA et autres valeurs technologiques à méga-capitalisation bien connues. Cependant, de nombreuses entreprises1 et de nombreux secteurs bénéficient d'avantages considérables tout au long de la chaîne de valeur. Avec ASML, ASM International et Be Semiconductors, l'Europe compte trois entreprises leaders dans le domaine des équipements pour semi-conducteurs. En outre, des sociétés telles que Schneider Electric, Halma et Belimo ont vu leurs bénéfices augmenter considérablement grâce aux investissements dans l'infrastructure des centres de données. Les fournisseurs de solutions énergétiques, tels que Siemens Energy, en ont également profité, en assurant l'alimentation des centres de données gourmands en énergie. Les nombreuses entreprises européennes leaders dans la chaîne de valeur des énergies renouvelables sont également susceptibles d'être des bénéficiaires indirects, car la pression en faveur de l'approvisionnement en énergie durable va s'intensifier.

En matière d'adoption de l'IA, de nombreuses entreprises européennes sont également à la pointe. SAP, par exemple, est en passe de devenir à la fois un catalyseur et un adepte de premier plan. Des sociétés telles que Relx ou Wolters Kluwer, qui ont intégré des solutions d'IA dans leur offre de produits, sont également des bénéficiaires potentiels de l'IA. Les utilisateurs précoces ou rapides de solutions d'IA dans le cadre de leurs propres activités obtiennent un avantage concurrentiel sur leurs pairs en réduisant les coûts de production ou en innovant de manière plus efficace. Le commerce de détail est un bon exemple d'optimisation des coûts et des ventes grâce à l'IA, tandis que l'important secteur pharmaceutique européen peut utiliser l'IA pour accélérer le rythme de l'innovation. Enfin, l'IA peut aider les entreprises européennes à réduire l'écart des coûts de fabrication par rapport à leurs homologues asiatiques et américaines, car l'IA peut se substituer à des coûts de main-d'œuvre considérablement plus élevés.

European Stars Equities D EUR

- performance ytd (30-6)

- 7,55%

- Performance 3y (30-6)

- 9,55%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Dividend Paying (30-6)

- No

Past performance is no guarantee of future results. The value of the investments may fluctuate. Annualized (for periods longer than one year). Performances are net of fees and based on transaction prices.

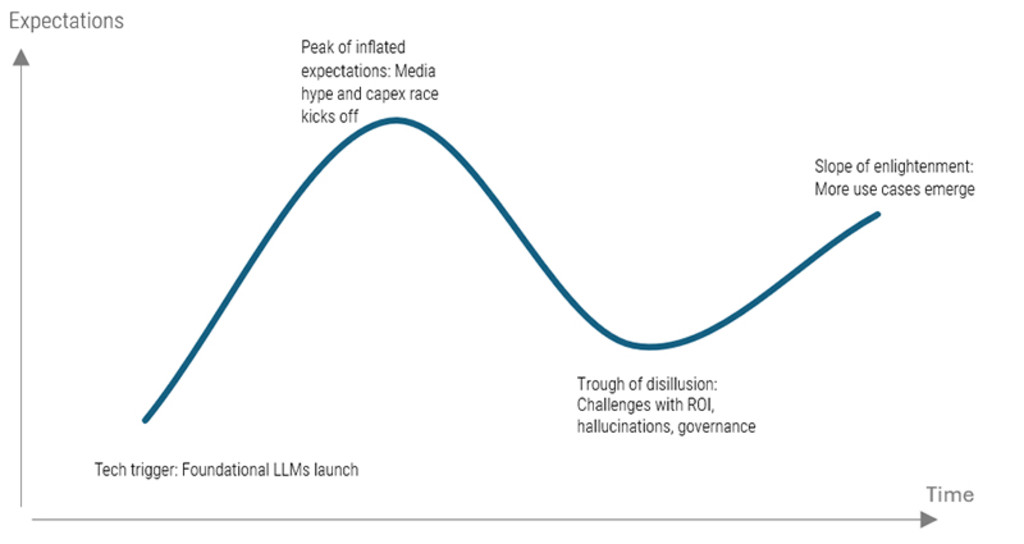

Le cycle du hype et l'importance du timing

Toutefois, comme pour tout changement technologique majeur, les gagnants apparents peuvent se transformer en perdants progressifs si la transition n'est pas gérée de manière appropriée. Il est donc essentiel d'évaluer les aspects idiosyncrasiques de chaque entreprise.

L'IA est appelée à rester, mais la courbe d'adoption ne sera pas linéaire. Selon les experts du secteur, l'adoption de l'IA se trouve actuellement dans la phase du « pic d'attentes démesurées » et entre dans la phase de « désillusion », les premiers utilisateurs constatant les limites des avantages de l'IA. Cela signifie qu'il y a beaucoup d'opportunités à venir, mais qu'à un moment donné, une période de digestion, après des investissements initiaux importants, est probable. La déclaration de Sundar Pichai, PDG d'Alphabet, selon laquelle « ...le risque de sous-investissement est considérablement plus grand que le risque de surinvestissement... » (présentation de résultats du T2 2024) implique qu'il est logique d'envisager un ralentissement après une phase initiale de fortes dépenses.

Graphique 6 : Le cycle du hype de l'IA

Source : Gartner, Robeco.

Conclusion

L'Europe compte de nombreux bénéficiaires de l'IA tout au long de la chaîne de valeur, même s'ils ne sont pas aussi visibles que leurs homologues américains. Investir dans ces entreprises offre d'excellentes opportunités à long terme, avec toutefois le risque à court terme d'une période de digestion après les lourds investissements initiaux dans l'IA. Pendant cette période potentielle de surcapacité en matière d'IA, les entreprises européennes exposées à l'IA, qui n'ont pas à supporter les risques d'amortissement des énormes dépenses initiales en capital, pourraient offrir un meilleur potentiel de rendement que, par exemple, les fournisseurs américains de capacités de centres de données.

L'IA passera par des phases de hype et de consolidation, mais sa trajectoire à long terme est claire. Les entreprises européennes, qu'elles soient catalyseurs ou adeptes, sont bien placées pour en tirer profit. Leur rôle est moins visible que celui des méga-capitalisations américaines, mais il n'en est pas moins essentiel. C'est l'une des raisons pour lesquelles nous pensons que le moment est venu d'investir dans les actions européennes. Grâce à notre stratégie European Stars, les investisseurs ont accès à des entreprises européennes de grande qualité qui devraient bénéficier de la transformation de l'IA, en combinant un potentiel de croissance structurelle avec des fondamentaux solides et des valorisations attractives.