Portfolio Manager and Technology Analyst

• Vision

Une bulle de l'IA est-elle en train de se former ? Distinguer les données concrètes de l'effet de mode

Alors que l'ère de l'intelligence artificielle (IA) informatique continue de gagner du terrain, des questions ont émergé concernant l'ampleur des investissements et les valorisations des entreprises concernées. Comme dans tout cycle d'investissement, les périodes d'hypercroissance peuvent s'accompagner de périodes de consolidation. L'ère de l'IA devrait suivre un schéma similaire.

Authors

Top keywords

Summary

- Les multiples de valorisation ont augmenté, mais restent bien en deçà des pics précédents

- L'IA a entraîné une croissance importante des infrastructures d'IA et des applications logicielles

- Les valorisations tendues et les risques ne se limitent pas à la Tech

Lors de la conférence Italian Tech Week d'octobre, le fondateur d'Amazon.com, Jeff Bezos, a déclaré que l'IA se trouvait actuellement dans une « bulle industrielle ». Pour expliquer cette expression, il a fait remarquer que si les bulles financières sont le fruit d'une pure spéculation, les bulles industrielles naissent du développement de nouvelles industries, avec les inventions qui en résultent au profit de l'économie et de la société. Cependant, il a également noté que pendant ces périodes d'effervescence, les bonnes et les mauvaises idées reçoivent toutes un financement. Pour séparer le bon grain de l'ivraie, il faut surveiller de près les fondamentaux.

Bien que les multiples de valorisation aient augmenté, ils restent inférieurs aux pics antérieurs et les prévisions de bénéfices continuent de s'étoffer. Le secteur technologique américain se négocie actuellement à 30,4 fois les bénéfices prévisionnels (voir graphique 1), contre une moyenne de 26 fois sur cinq ans et de 22,4 fois sur dix ans. À titre de comparaison, lors du pic de 1972, le Nifty-50 se négociait à 42 fois les bénéfices et, en mars 2000, le secteur technologique américain se négociait à 58,7 fois, tandis que l'indice Nasdaq 100 se négociait à 75 fois.

Graphique 1 – Ratio cours/bénéfices prévisionnels (C/B) de l'indice S&P Technology Sector

Source : Bloomberg, Morgan Stanley, novembre 2025.

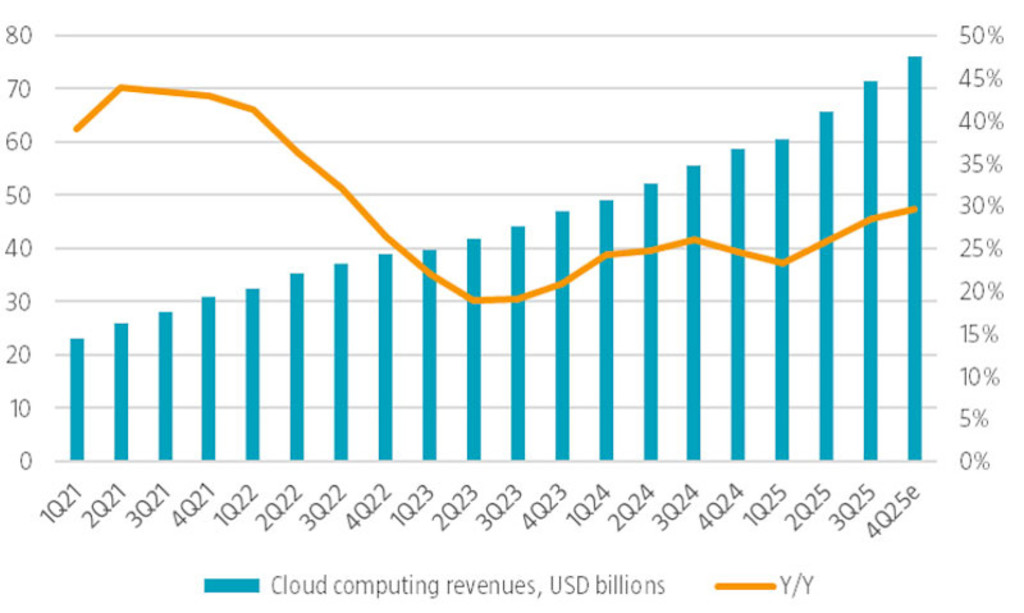

Il est important de noter que la hausse des valorisations a été soutenue par une croissance des bénéfices. Par exemple, aux États-Unis, les bénéfices des entreprises composant le S&P 500 ont augmenté d'environ 13,1 % en glissement annuel au T3 2025, marquant ainsi le quatrième trimestre consécutif de croissance à deux chiffres. Le secteur technologique devrait avoir enregistré une croissance des bénéfices de 27,1 % au T3 2025, ce qui est nettement supérieur au taux de croissance de 20,9 % prévu par les analystes au début de la saison des bénéfices. Dans l'écosystème de l'IA, les trois plus grandes plateformes de cloud, Amazon, Google et Microsoft, ont collectivement enregistré une croissance accélérée du segment de 28,5 % en glissement annuel, soit 300 points de base de plus qu'au trimestre précédent. En tant que groupe, ces « hyperscalers » devraient, selon les estimations générales, générer 273 milliards de dollars de chiffre d'affaires dans le cloud cette année, soit quatre fois plus ces cinq dernières années (voir graphique 2).

En outre, les entreprises technologiques en place ne sont pas les seules à bénéficier de l'IA. Par exemple, moins de trois ans après le lancement de ChatGPT, OpenAI a déclaré avoir généré plus de 13 milliards de dollars de revenus récurrents annualisés ; son concurrent Anthropic a publié 7 milliards de dollars. Ces revenus placent les deux entreprises parmi les dix premiers fournisseurs de logiciels cotés en bourse. L'IA n'apparaît peut-être pas encore dans les statistiques macroéconomiques de productivité, mais elle a un impact mesurable sur les déclarations de revenus à l'échelle de l'économie.

Graphique 2 – Chiffre d'affaires du cloud des hyperscalers américains

Source : Bloomberg, rapports d'entreprise, novembre 2025.

Des dépenses d'investissement tirées par la demande

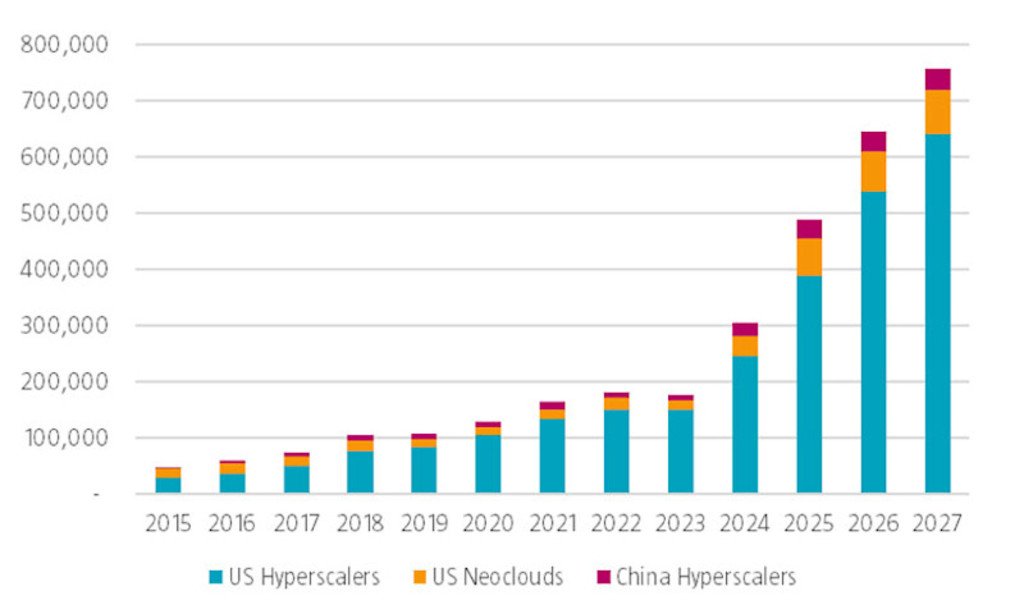

Lors des récents appels de résultats, chacun des trois principaux fournisseurs américains de services cloud a indiqué que la demande des clients pour les applications d'IA continuait à dépasser les capacités. Un message similaire a été délivré par des fournisseurs de néo-cloud tels que CoreWeave et Oracle aux États-Unis, ainsi que par les principaux fournisseurs de cloud en Chine. Par conséquent, malgré les craintes d'un ralentissement des dépenses d'investissement, les plans d'investissement liés à l'IA ont augmenté. Les dépenses d'investissement combinées des hyperscalers américains, des néo-clouds et des hyperscalers chinois devraient augmenter de 60 % en glissement annuel en 2025 pour atteindre 488,5 milliards de dollars. Cette prévision révisée pour 2025 est supérieure de plus de 67 milliards de dollars aux estimations publiées par les analystes en août. Les estimations des dépenses d'investissement dans le cloud pour 2026 ont également augmenté, passant de 145 milliards de dollars à 645 milliards de dollars (voir graphique 3).

Graphique 3 – Tendances des dépenses d'investissement dans les infrastructures cloud, en millions de dollars

Source : Bloomberg, Morgan Stanley, novembre 2025.

Increased leverage concerns

Alors que l'utilisation croissante de l'effet de levier suscite des inquiétudes croissantes (et raisonnables), les principales plateformes de cloud continuent de générer des bénéfices substantiels. En tant que groupe, les trois plus grands fournisseurs américains de services cloud ont publié des marges d'exploitation sectorielles combinées au T3 2025 qui ont augmenté de 210 points de base en glissement mensuel pour atteindre 35,2 %. Malgré des dépenses d'investissement élevées, le flux de trésorerie du groupe reste largement positif. En 2025, les investissements d'infrastructure de ces leaders du cloud devraient représenter 54 % des flux de trésorerie d'exploitation. En outre, le secteur technologique détient collectivement plus de 1 000 milliards de dollars de liquidités dans ses bilans, ce qui laisse une grande marge de manœuvre pour des investissements supplémentaires.

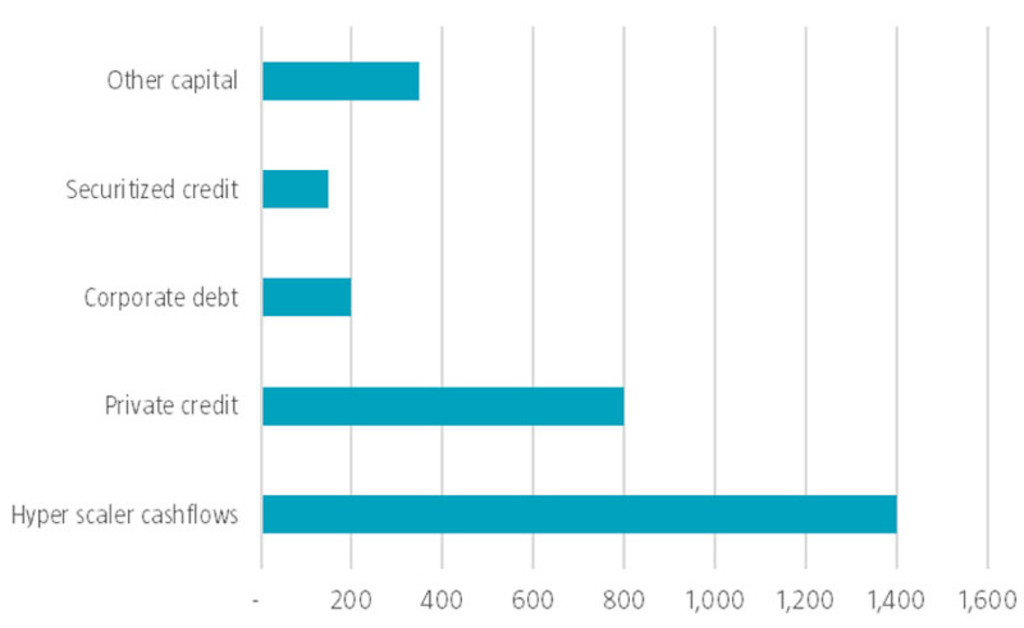

Toutefois, la vitesse à laquelle le marché de l'IA s'est développé, conjuguée à l'entrée sur le marché et à l'attrait relatif du financement de la dette, a entraîné une vague d'émissions de crédit. Selon les données de Bloomberg, les entreprises américaines ont émis pour plus de 200 milliards de dollars d'obligations cette année, en grande partie pour financer des projets d'infrastructure d'IA. Morgan Stanley estime que plus de la moitié des 2 900 milliards de dollars d'investissements dans l'IA prévus entre 2025 et 2028 seront financés par des sources de crédit et de dette (voir graphique 4).

Si le resserrement des spreads suggère que les marchés du crédit ne sont pas encore préoccupés par l'effet de levier du secteur technologique, les structures de financement créatives constituent un nouveau domaine de risque. Par exemple, les accords de crédit privés, de plus en plus structurés comme des instruments à usage spécial, permettent aux émetteurs de lever des capitaux pour de nouveaux centres de données par le biais de coentreprises sans que cette dette n'apparaisse directement dans leur bilan. Si l'augmentation de la complexité peut accroître la flexibilité, elle augmente également les risques.

Graphique 4 – Dépenses d'investissement mondiales dans l'infrastructure cloud par source, 2025-2028 en milliards de dollars

Source : Morgan Stanley, août 2025

Digital Innovations F EUR

- performance ytd (30-6)

- 18,43%

- Performance 3y (30-6)

- 15,79%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Dividend Paying (30-6)

- No

Past performance is no guarantee of future results. The value of the investments may fluctuate. Annualized (for periods longer than one year). Performances are net of fees and based on transaction prices.

Financement circulaire

Un autre sujet de préoccupation est la nature apparemment circulaire des accords de financement entre les participants à l'écosystème de l'IA. Amazon, Google, Microsoft et NVIDIA ont par exemple chacun pris de multiples participations dans des développeurs d'IA qui sont également leurs clients, notamment Anthropic, Cohere et OpenAI. Au cours de l'année écoulée, les Sept Magnifiques ont réalisé près de 30 milliards de dollars d'investissements en capital-risque dans le cadre de plus de 250 transactions.

Pour certains, ces opérations rappellent les accords de financement des vendeurs de l'ère des dotcoms, où des vendeurs comme Cisco, Lucent et Nortel accordaient des prêts à des clients télécoms et fournisseurs de services internet non rentables. Toutefois, compte tenu de la part de fonds propres dans les opérations actuelles, ces investissements offrent également des possibilités de générer du potentiel de hausse au-delà de la vente de produits et de services. En outre, de tels investissements interprofessionnels ne sont pas sans précédent. Par exemple, ASML a reçu des investissements d'Intel, de Samsung et de TSMC pour développer sa technologie de fabrication de puces à ultraviolet extrême. De même, Apple, Acorn et VLSI Technology Inc. ont été les investisseurs fondateurs du concepteur de puces mobiles ARM. Plus récemment, le service de streaming musical Spotify a reçu des fonds propres de la part des labels partenaires Sony, Universal et Warner.

Quelles sont les tendances actuelles ?

Abonnez-vous à notre newsletter pour tout savoir sur les dernières tendances en matière d'investissement thématique.

Les risques vont au-delà de l'IA et de la Tech

Alors que le débat sur la bulle actuelle est centré sur le secteur technologique, le risque s'étend à l'ensemble de l'économie et à d'autres secteurs, notamment l'industrie, les services aux collectivités et l'immobilier commercial. L'essor de la construction de centres de données a ainsi également entraîné une demande accrue d'équipements industriels pour alimenter et refroidir les nouvelles installations. Les ventes du secteur industriel au marché des centres de données devraient augmenter de 55 % cette année, ce segment représentant plus de 20 % des ventes de plusieurs fournisseurs clés. Les répercussions de la demande liée à l'IA et aux centres de données ont également contribué à faire grimper les prix du cuivre de 22 % et ceux du gaz naturel de 67 % cette année. Goldman Sachs estime qu'au total, les investissements liés à l'IA ont été à l'origine de 92 % de la demande supplémentaire dans l'économie américaine au cours du premier semestre de l'année.

En outre, les valorisations dans plusieurs autres segments ont augmenté encore plus fortement que pour l'IA. Les valorisations d'autres technologies émergentes semblent en fait bien supérieures aux fondamentaux actuels. L'indice de Morgan Stanley de l'énergie nucléaire représente 100 fois les bénéfices prévisionnels et l'informatique quantique représente plus de 400 fois les ventes prévues. Les technologies ne sont pas les seules à faire l'objet d'attentes accrues : l'indice Morgan Stanley de la défense européenne se négocie à 41 fois les bénéfices, contre 12 fois avant l'invasion de l'Ukraine par la Russie en 2022. En outre, même après les récents reculs, l'or et le bitcoin se négocient tous deux dans le 99e centile de leurs fourchettes de valorisations historiques.

En résumé

Comme nous le savons rétrospectivement, l'éclatement de la bulle Internet au début des années 2000 a marqué le début, et non la fin, de l'ère Internet. Pour les investisseurs qui cherchent à participer à la croissance de l'ère de l'IA, il demeure donc essentiel de rester sélectif et de se concentrer sur les fondamentaux sous-jacents.