Global Head of Thematic Investing, Executive Committee

• Vision

Le « grand rééquilibrage » – des thématiques appelées à se développer avec l’élargissement des marchés

Les marchés restent étonnamment confiants malgré les tactiques agressives de Trump et la volatilité géopolitique. L’élargissement du marché et la décentralisation du pouvoir géopolitique au-delà des États-Unis sont de nouveaux signaux qui devraient soutenir nos stratégies thématiques diversifiées au niveau mondial en 2026.

Authors

Top keywords

Summary

- Les marchés restent calmes malgré les multiples chocs géopolitiques

- La tactique de Trump contribue à la déconcentration des marchés et à la décentralisation du pouvoir

- Un leadership élargi ouvre la voie à une approche plus durable de la croissance

L’année 2025 a été marquée par une série de gros titres qui, dans le passé, auraient déstabilisé les marchés ou, à tout le moins, entraîné une hausse significative des prix du pétrole et des primes de risque sur les actions. Il s’agit notamment du bombardement par les États-Unis d’une installation nucléaire iranienne, de la poursuite de la guerre entre la Russie et l’Ukraine et du renforcement de la présence militaire au large des côtes du Venezuela.

Si l’on ajoute à ces conflits physiques la militarisation des politiques commerciales et industrielles par les super-économies mondiales, 2025 aurait dû être le théâtre de secousses sismiques répétées de la volatilité. Pourtant, les droits de douane imposés par Trump le « Jour de la libération », le 2 avril, ont été le seul véritable signe de peur et de panique sur les marchés, entraînant une chute de près de 5 % de l’indice S&P 500 et de près de 6 % du Nasdaq en une seule journée. Mais même cette baisse a été de courte durée.

En ce début 2026, la volatilité demeure proche de ses plus bas niveaux historiques, au regard des indicateurs de marché traditionnels. Toutefois, un simple examen des graphiques de volatilité ne suffit pas à établir que les équilibres de pouvoir mondiaux sont remis en cause, que les performances économiques – notamment aux États-Unis – se sont nettement polarisées en « K », ou encore que les déséquilibres du marché du travail soulèvent des enjeux structurels de long terme. Le moral des consommateurs, des États-Unis à la Chine, est au plus bas depuis plusieurs années, reflétant l’insécurité du marché de l’emploi, de l’inflation et de l’économie dans les segments de revenus moyen et faible. Un contraste aussi prononcé entre les signaux visibles et les tensions sous-jacentes dessine un paysage à la fois exigeant et riche d’opportunités pour l’investissement thématique en ce début de 2026.

Un nouvel ordre mondial se dessine

Trump reste toujours fidèle à son personnage : audacieux, effronté, imprévisible et sans reproche. Toutefois, comme sur les marchés, l'impact de ces tactiques de choc et d'effroi suscite de plus en plus de réactions sans émoi de la part des dirigeants mondiaux, qui ont désormais compris le « tango du TACO ». Mais cela ne veut pas dire que ces coups d’éclat n’ont pas de conséquences diplomatiques. Les implications structurelles pour les États-Unis sont préoccupantes. Sa crédibilité, sa fiabilité et sa position en tant que force de stabilité sur la scène économique et politique se détériorent. Les manœuvres d’intimidation des États-Unis poussent leurs partenaires traditionnels à adopter d’autres solutions. Le Royaume-Uni renoue avec la Chine sur le plan commercial. Dans le même temps, l’UE et l’Inde viennent de conclure un accord commercial historique, et un accord UE-Mercosur tout aussi remarquable ouvrirait la voie à de bons flux entre les États membres de l’UE et les principales économies d’Amérique du Sud.

Le renforcement des alliances commerciales est un signe d’élargissement et de diversification de la croissance économique à l’échelle mondiale plutôt que de concentration aux États-Unis. La politique antagoniste des États-Unis amplifie les tendances à la démondialisation, les pays se rendant compte qu’ils ne peuvent plus compter sur les États-Unis et cherchant à protéger leurs propres intérêts nationaux et économiques. Ce faisant, un nouvel ordre mondial est en train de voir le jour, laissant à l’Europe et à la Chine la possibilité d’établir un nouveau leadership en matière de technologies climatiques et de transition énergétique, domaine dans lequel elles ont déjà une longueur d’avance, tout comme les stratégies thématiques de Robeco.

Marchés – élargir le leadership

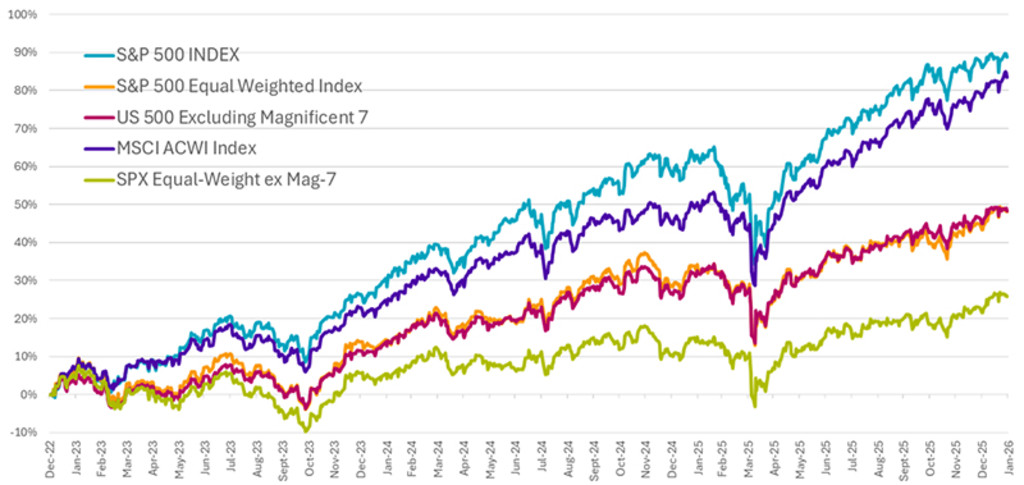

Ces trois dernières années ont vu s’installer une dynamique de marché de plus en plus synchronisée, largement pilotée par un petit nombre de méga capitalisations technologiques américaines — les « Sept magnifiques ». Au cours de cette période, le S&P 500 équipondéré et le S&P 493 (l’indice moins les méga-capitalisations) ont affiché une performance d’environ 44 %1. C’est deux fois moins que la performance réalisée par le S&P 500, pondéré par la capitalisation et fortement déséquilibré.

L’indice MSCI All Country World, plus diversifié à l’échelle mondiale, a quant à lui généré une performance impressionnante de 79 %2. L’argument de la synchronisation des marchés semble se dissiper, car les indices de référence mondiaux continuent d’afficher des performances élevées au-delà des États-Unis. Nous assistons déjà à des rotations significatives : le leadership se fragmente. Les semi-conducteurs liés à l’IA ont fait un bond alors que les logiciels ont sous-performé, et le segment des « valeurs refuges » a favorisé l’or au détriment du bitcoin. En outre, les services aux collectivités et les sociétés de télécommunications, qui constituent traditionnellement des couvertures défensives, enregistrent également des gains.

La diversification par région et par style s’est également améliorée : l’Europe, les sociétés à moyenne capitalisation et les marchés émergents ont déjà pris de l’avance sur le S&P 500 au début de l’année. Dans ce contexte, l’élargissement du marché devrait marquer 2026, offrant davantage d’opportunités à la gestion active — et plus encore aux stratégies thématiques — à mesure que les performances se dispersent entre secteurs, régions et business models.

Figure 1 – Le leadership du marché s’étend au-delà des « Sept magnifiques » et de la domination américaine

Les performances passées ne préjugent pas des performances futures. La valeur des investissements peut fluctuer. L’indice MSCI All Country World Index (ACWI), qui comprend à la fois les marchés émergents et les marchés développés, constitue un indicateur raisonnable de la santé du marché mondial des actions. Il a surperformé les « Sept magnifiques » ainsi qu’un panier de titres américains équipondérés, et il se rapproche désormais des performances des actions américaines pondérées par capitalisation.

Source : Robeco, Bloomberg, 2026.

Retour sur l’année 2025 : certains thèmes ont survécu et prospéré grâce à l’IA

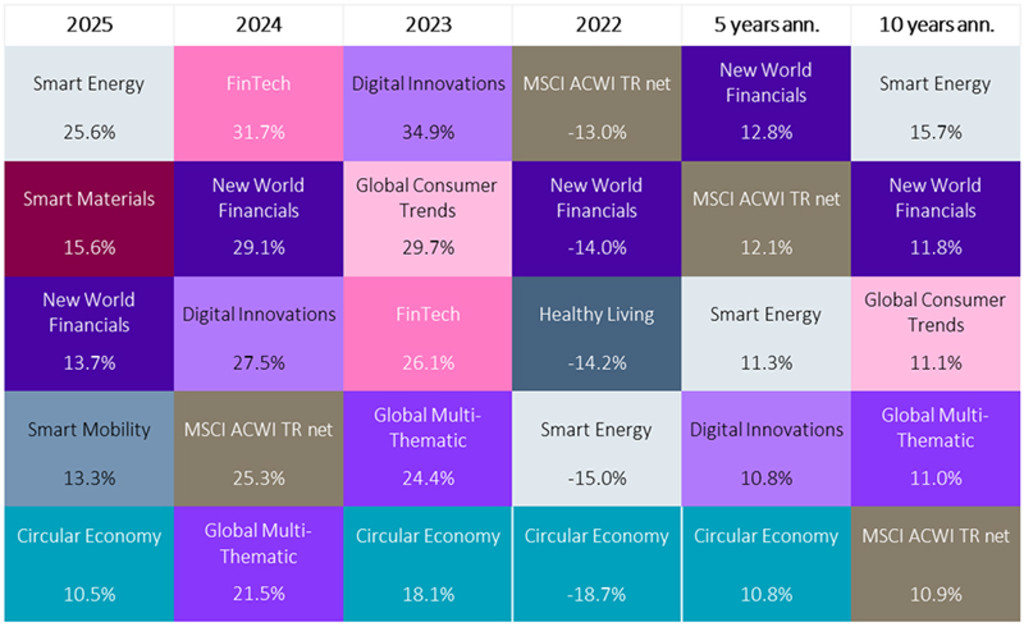

Malgré l’étroitesse du leadership de marché, plusieurs stratégies thématiques ont remarquablement bien résisté. Des thèmes tels que les catalyseurs de l’IA, l’innovation numérique, l’infrastructure énergétique, les services financiers et la fintech, et les tendances sélectives de la consommation ont été en mesure d’égaler les marchés actions mondiaux ces trois dernières années. Chez Robeco, cinq des douze stratégies thématiques ont affiché une performance au moins égale à celle des actions mondiales, un taux de réussite nettement supérieur aux quelque 20 % de fonds d’actions mondiales ayant réussi à surperformer.

Il ne faut jamais s’attendre à ce que tous les thèmes donnent de bons résultats au même moment. C’est inhérent à leur conception. Robeco dispose d’un large éventail de thématique, chacune caractérisée et composée d’un florilège d’entreprises diversifiées selon leur stade de croissance, leur secteur, leur position dans la chaîne d’approvisionnement et leur région géographique. Elles subissent donc l’impact de divers vents favorables et contraires (réglementations, facteurs macroéconomiques, sentiment des consommateurs, etc.) Cela donne lieu à des variations extrêmes dans les performances. La figure 2 illustre clairement comment les thèmes font évoluer le leadership de performance en fonction des dynamiques de marché à court, moyen et long terme.

Figure 2 – Rotation du leadership de performance thématique en fonction des cycles d’investissement

Les performances passées ne préjugent pas des performances futures. La valeur de vos investissements peut fluctuer.

Source : Robeco, MSCI. Indice : MSCI All Country World Index. Performance basée sur les rendements absolus en EUR pour tous les portefeuilles et mandats au sein de chacune des stratégies énumérées, au 31 décembre 2025. Performances brutes de frais, sur la base de la valeur brute d’inventaire. Si la devise dans laquelle la performance passée est indiquée n'est pas celle du pays dans lequel vous résidez, vous devez être conscient qu'en raison des fluctuations de taux de change, la performance indiquée peut être inférieure ou supérieure une fois convertie dans votre devise locale. Depuis le lancement, la performance est calculée à partir du premier mois complet. Les périodes inférieures à un an ne sont pas annualisées. Les valeurs et les performances indiquées sont présentées brutes de frais ; les données de performance ne prennent pas en compte les commissions ni les frais encourus relatifs à l'émission ou au rachat de Parts. Ceux-ci ont un effet négatif sur les performances indiquées. Des informations sur d'autres Parts peuvent être fournies sur demande.

L’enseignement est clair : choisir le thème approprié pour compléter l’exposition actuelle du portefeuille est tout aussi crucial pour les allocateurs de fonds que la sélection de titres pour les gérants actifs. Une approche passive et universelle est insuffisante dans un monde où les vecteurs technologiques, démographiques, environnementaux et géopolitiques s’accélèrent et s’entrechoquent.

La sous-performance générale de nombreux thèmes en 2024-2025 a ramené les valorisations à des niveaux historiquement raisonnables. Cette évolution semble davantage motivée par le sentiment du marché que par les faiblesses structurelles des entreprises sous-jacentes. À mesure que les valorisations se réajustent et que la dispersion des performances se rétablit, le potentiel d’alpha augmente. Par ailleurs, comme les stratégies thématiques incluent traditionnellement des actifs « growth » à longue duration, le cycle d’assouplissement attendu des taux d’intérêt devrait leur être favorable.

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

Regarder vers l’avenir – ces thématiques qui nous passionnent

En ce qui concerne l’avenir, les opportunités sont légion : accélération de la transition énergétique, électrification de la mobilité, robotisation de la fabrication, dématérialisation des applications de l’économie circulaire, démocratisation de la finance grâce aux néobanques et à la fintech. Ce sont des tendances structurelles solides qui devraient continuer à se renforcer, tant du point de vue des « valeurs » que de celui de la rentabilité pure et simple. Elles renforcent la sécurité à long terme, améliorent la productivité et soutiennent une croissance économique plus résiliente.

Smart Energy – la contrainte croissante des capacités de production d’énergie

La demande d’électricité connaît une forte progression structurelle, portée par l’essor fulgurant de l’IA et des infrastructures de centres de données. Les tendances plus générales en matière d’électrification dans l’ensemble de l’économie exercent une pression supplémentaire. Les véhicules électriques et autonomes stimulent la demande d’électricité dans les transports, tandis que la relocalisation industrielle pousse la robotique et l’automatisation à accroître l’intensité électrique dans l’industrie manufacturière.

Cette demande démesurée met en évidence de graves contraintes au niveau des réseaux, de la production et de la capacité de transport, ce qui fait de la modernisation du système électrique l’une des priorités des politiques aux États-Unis et en Europe. En outre, la dynamique est de plus en plus soutenue par l’économie, en particulier la croissance de la demande induite par l’IA, plutôt que par les subventions. Les engagements mondiaux devraient tripler la capacité des énergies renouvelables et doubler l’efficacité énergétique d’ici 2030, stimulant davantage les investissements dans le stockage, les technologies de réseaux intelligents, les équipements de gestion de l’énergie et les solutions d’efficacité pour les centres de données.

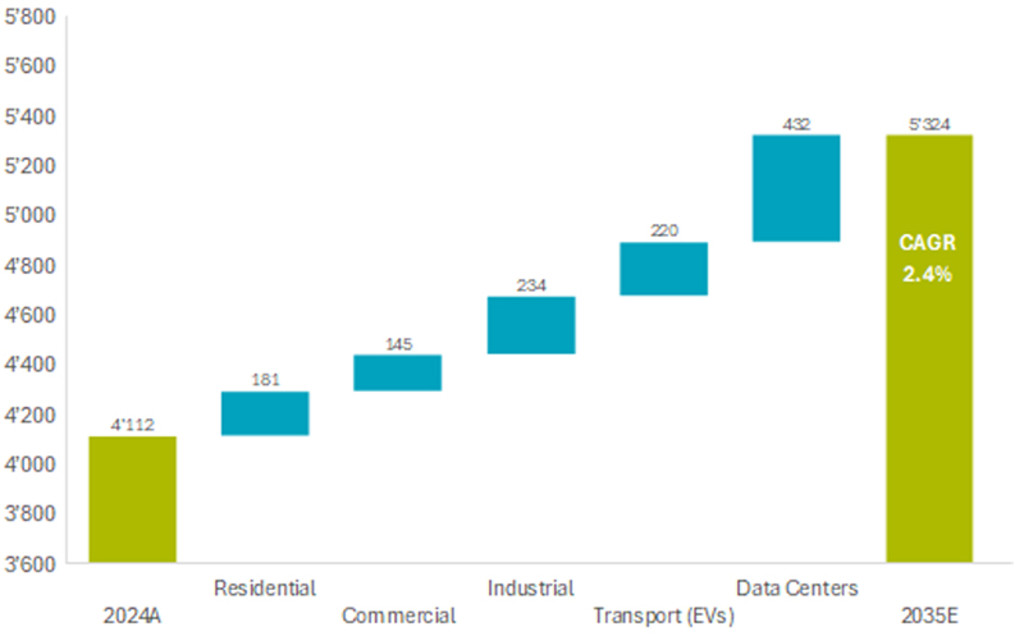

Graphique 3 – Principaux facteurs d’augmentation de la demande d'électricité aux États-Unis (TWh)

Après plus de deux décennies de stagnation de la demande, la demande totale d’énergie aux États-Unis devrait atteindre 5 324 TWh d’ici 2035 (soit une augmentation de 2,4 % CAGR par rapport à la demande actuelle de 4 112 TWh en 2024). Les centres de données devraient représenter 432 TWh, soit 36 % de la nouvelle demande, suivis par l'électrification de l'industrie (19 %), des transports (18 %), des bâtiments résidentiels (15 %) et commerciaux (12 %).

Source : Robeco, 2025.

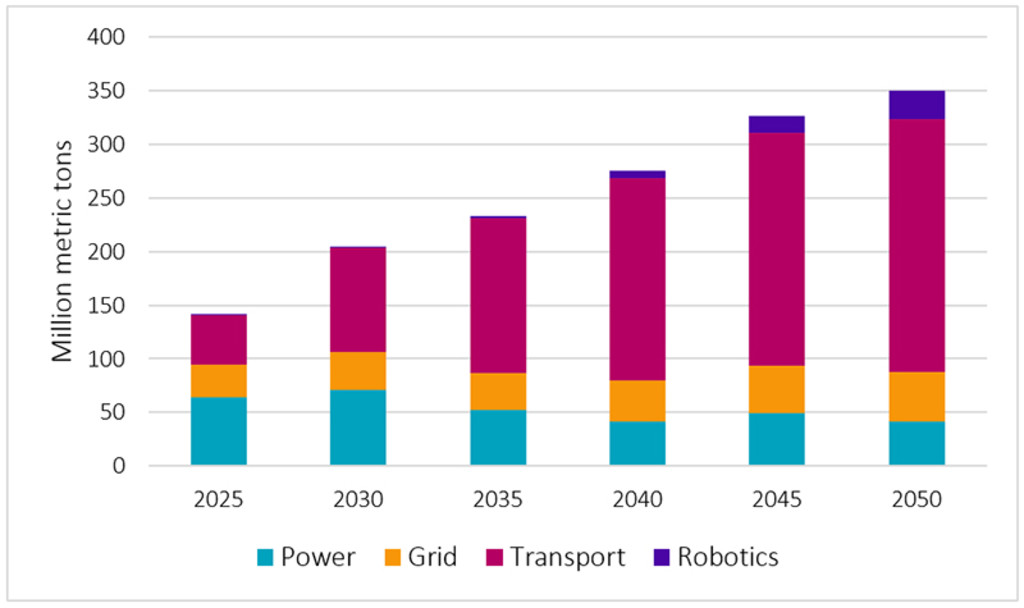

Smart Materials – quand pénurie de minerais rencontre sécurité économique

La stratégie Smart Materials se concentre sur les minerais critiques et les matériaux avancés nécessaires à l’électrification des transports, à la numérisation de l’industrie et à la décarbonation de la fabrication.

À l’entame de 2026, les vents favorables se font plus forts. L’assouplissement des taux et le raffermissement du cycle manufacturier soutiennent certains secteurs cycliques, tandis que les investissements structurels dans les réseaux, les énergies renouvelables, le stockage sur batterie et le raffinage des minerais restent robustes. L’essor des centres de données alimenté par l’IA est désormais le principal moteur de la demande, faisant croître les besoins en produits chimiques ultra-purs, en photonique, en analyses de précision et en emballages avancés — tous éléments de la chaîne de valeur des matériaux. Dans le même temps, la sécurité des minerais critiques, l’accélération de l’automatisation des usines et l’adoption précoce de la robotique humanoïde intensifient la pression sur les fournisseurs de lithium, de cuivre, de terres rares et d’automatisation. Avec une pression sur la rareté toujours présente et des valorisations encore raisonnables, les entreprises spécialisées dans l’approvisionnement en minerais, les matériaux circulaires et la production intelligente restent bien positionnées pour la prochaine phase de croissance.

Figure 4 – Demande mondiale de métaux de transition par principaux marchés finaux

Source : Robeco, BloombergNEF, 2025.

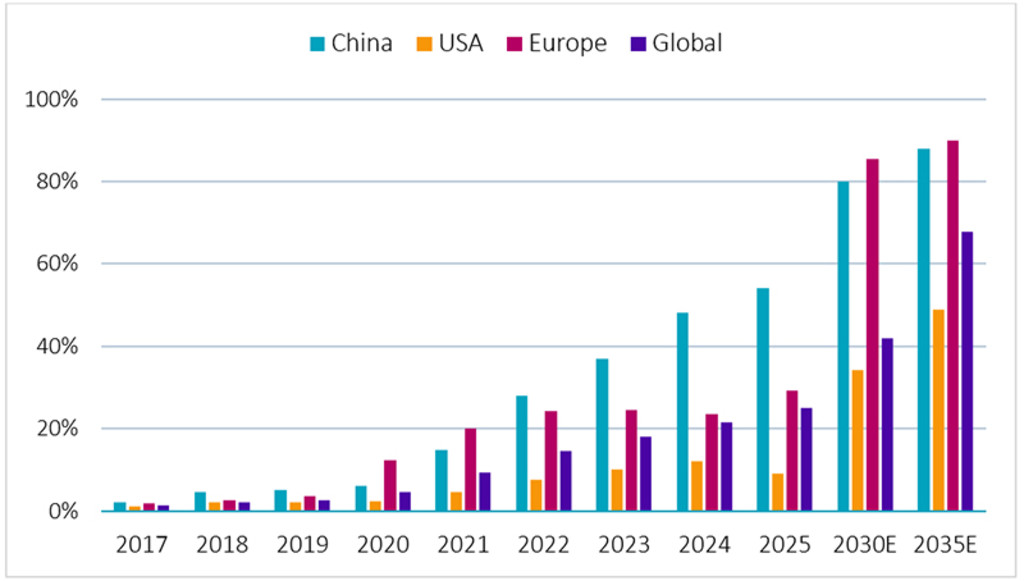

Smart Mobility – l’électrification et l’IA alimentent une croissance soutenue

La mobilité intelligente passe d’une adoption précoce à des systèmes intelligents à grande échelle. En 2025, les véhicules électriques représentaient environ un quart des ventes mondiales de véhicules légers, la Chine dépassant les 50 % de pénétration des NEV et plusieurs marchés européens dépassant également les seuils d’adoption clés. Cette tendance à l’électrification continue d’augmenter le contenu en semi-conducteurs par véhicule, ce qui permet de soutenir la demande structurelle face à des cycles macroéconomiques plus larges.

Un deuxième catalyseur est la convergence de l’IA physique et de la mobilité, marquée en 2025 par l’accélération du déploiement des robotaxis et des progrès réglementaires en matière de conduite assistée avancée. La chaîne de valeur des batteries bénéficie de la forte dynamique des véhicules électriques et de la demande croissante de stockage d’énergie liée aux centres de données d’IA et aux nouvelles politiques de la Chine. La hausse des prix du lithium indique qu’une demande soutenue peut pousser le marché vers des conditions d’approvisionnement plus tendues.

Figure 5 – Pénétration des VE > 80 % sur les principaux marchés en moins de quatre ans

Taux de pénétration des VE dans le monde selon les régions.

Source : Robeco, BloombergNEF, 2025.

Le redressement des valorisations, le retour progressif de la dispersion et un ensemble d’opportunités plus équilibré au-delà de la domination de l’IA constituent une toile de fond favorable pour l’année à venir. Les chocs politiques et les frictions géopolitiques, notamment de la part des États-Unis, font office de catalyseurs, poussant les capitaux et les nations vers plus de résilience, d’efficacité et d’indépendance. Les pays et les entreprises commencent déjà à adopter un leadership réfléchi, posé, cohérent et surtout patient, nécessaire pour générer des résultats durables.

Notes de bas de page

1Les performances passées ne préjugent pas des performances futures. La valeur des investissements peut fluctuer.

2Ibid.