Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Perspectives mensuelles

En 2026, la fragilité sous l'éclat sera source d'opportunités

Selon Colin Graham, gérant de portefeuille, les investisseurs devront se montrer sélectifs cette année, car les marchés actions et métaux, trop exubérants, risquent de subir des corrections.

Auteurs

Résumé

- Les marchés actions se négocient sur la base de l'enthousiasme lié à l'IA plutôt que sur les valorisations sous-jacentes

- L'or et l'argent illustrent l'instabilité d'un marché découplé des fondamentaux

- Des opportunités peuvent se présenter dans les creux, en Chine et dans les obligations impopulaires en 2025

Colin Graham voit des opportunités d'achat dans les baisses qui se produiraient si les marchés actions chutaient après avoir atteint des sommets, ainsi que dans les actions chinoises qui monétisent l'intelligence artificielle, et dans les alternatives traditionnelles aux actions coûteuses, telles que les obligations d'État ou d'entreprise.

« En ce premier trimestre 2026, le paysage mondial de l'investissement est défini par un paradoxe frappant », déclare Colin Graham, responsable des stratégies multi-actifs et des solutions actions de Robeco. « Les progrès technologiques records masquent des fragilités structurelles dans le reste de l'économie, telles que les pressions inflationnistes et la morosité du secteur manufacturier.

Alors que des indices comme le S&P 500 se situent à des sommets historiques, le rally généralisé qui a débuté lors du « Liberation Day » d'avril dernier, lorsque les droits de douane du président Donald Trump ont été annoncés, a créé un marché vulnérable à un retour brutal à la réalité.

Pour réussir en 2026, il faudra acheter les baisses de positions saturées et consensuelles, et gérer la baisse de performance due aux allocations défavorisées au profit de couvertures défensives et d'idées axées sur les valorisations. »

Les marchés actions ne sont pas les seuls à avoir atteint de nouveaux sommets : le prix de l'or a également atteint des records, dépassant les 4 000 USD l'once, en raison des troubles géopolitiques persistants et de la forte demande des banques centrales, tandis que l'argent a grimpé en flèche parce que l'offre ne peut pas répondre à la future demande industrielle.

« Les métaux précieux ont apporté diversification et performances, mais la récente flambée de l'argent (+30 % en 2025) illustre l'instabilité actuelle du marché », explique Colin Graham. « Alors que la demande industrielle des secteurs solaire et 5G est réelle, le cours de l'argent s'est découplé des fondamentaux.

À l'inverse, l'or reste une couverture de premier ordre. La demande des banques centrales devrait rester quatre fois supérieure aux niveaux d'avant 2022, ce qui constitue un facteur clé de la demande à surveiller cette année. L'intérêt des fonds indiciels cotés (ETF) pour les deux métaux s'est considérablement accru ; 22 % des 220 000 tonnes métriques extraites se trouvent dans des pièces d'or et des ETF adossés à l'or, soit des positions plus importantes que celles des banques centrales.

L'intérêt financier sera donc le principal moteur de l'or et de l'argent, et nous pouvons donc nous attendre à de la volatilité et à des opérations basées sur des facteurs techniques. »

Bénéficiez de nos derniers points de vue

Abonnez-vous à notre newsletter pour recevoir des mises à jour sur les investissements et des analyses d'experts.

La dette privée face à une crise

Il y a ensuite le marché de la dette privée, qui pourrait être confronté à une crise rendant les instruments de dette plus conventionnels, tels que les obligations souveraines et les crédits, plus attractifs en 2026 qu'ils ne l'étaient l'année dernière, lorsque ces deux classes d'actifs ont largement perdu de leur valeur.

« C'est dans la dette privée que les risques systémiques ont augmenté, car la demande a entraîné la création d'une "réserve noire" de prêts non bancaires sans le type de transparence ou de tests de résistance rigoureux auxquels sont soumises les émissions de dette cotée en bourse », explique Colin Graham.

« Grâce à ses liens étroits avec le système bancaire traditionnel, un manque de liquidités dans le crédit privé pourrait déclencher une crise soudaine sur les marchés publics. Les gérants de la dette privée vendraient d'abord ce qu'ils peuvent, en commençant par la dette liquide, puis les banques liquideraient les garanties (bons du Trésor, obligations Investment Grade, actions) pour couvrir les dépréciations. »

Le recul de la réglementation relatives aux bilans des banques américaines constituera une protection, car ces anomalies de prix à court terme se présenteront aux gérants de dette compétents. Des opportunités peuvent donc se présenter dans les actions, le High Yield et les obligations d'État si la correction n'est pas motivée par d'autres facteurs fondamentaux. »

L'IA chinoise semble prometteuse

L'obsession du marché pour les actions liées à l'IA a conduit de nombreuses personnes à penser qu'il s'agit d'une bulle sur le point d'éclater. NVIDIA1, qui fabrique des puces d'IA, est devenue la première entreprise au monde à valoir plus de 5 000 milliards de dollars, soit une capitalisation boursière supérieure au PIB de tous les pays européens.

« le thème de l'IA est en train de passer du "storytelling" – des valorisations basées sur le potentiel futur – au "déploiement", avec l'efficacité et le retour sur investissement réalisés », indique Colin Graham.

« Les entreprises technologiques américaines (les storytellers) restent dominantes dans le développement des grands modèles de langage (LLM). Mais 2026 sera probablement une année de rationalisation, entraînant des craintes relatives à la croissance, car les hyperscalers seront contraints de justifier les milliers de milliards consacrés aux dépenses d'investissement.

À l'inverse, la Chine (les déployeurs) est en train de gagner la course en matière d'application de l'IA. En privilégiant la réduction des coûts unitaires pour la fabrication et la logistique, l'IA chinoise se traduit déjà par des gains de 1 % du PIB. De notre point de vue, nous n'avons pas écarté les actions chinoises qui bénéficieront du déploiement de l'IA, comme dans l'automatisation industrielle. »

L'épuisement du marché actions

Le temps est-il donc compté pour un marché haussier des actions qui dure maintenant depuis plus de trois ans ? Une fois par décennie, le S&P 500 affiche quatre années consécutives de performance positive, en entrant dans une bulle ou en sortant d'une récession.

Les investisseurs professionnels devraient avoir conscience de l'impact des investisseurs particuliers qui ont investi dans des ETF à bas coût, attirés par la hausse constante des cours des actions, et de la perspective persistante d'une bulle de l'IA, prévient Colin Graham.

« L'évolution de l'actionnariat vers des investisseurs particuliers sensibles aux prix et des investisseurs tactiques a créé des "mains fragiles" », explique-t-il. « Les ETF d'actions américaines détiennent aujourd'hui environ 8 200 milliards de dollars d'actifs, dont plus de 40 % sont détenus par des particuliers (y compris des conseillers rémunérés sur la base d'honoraires).

Nous assistons déjà à un "épuisement des investisseurs particuliers", où les flux nets sont devenus négatifs pendant cinq semaines consécutives, ce qui suggère que la mentalité "d'acheter la baisse" est en train de perdre du terrain. Il y a ensuite un "écart du sentiment", car les enquêtes auprès des gérants de fonds révèlent des niveaux d'investissement élevés en dépit de l'idée largement répandue que le marché se trouve dans une bulle de l'IA. Cela crée un risque de "sortie en catastrophe". »

Les élections de mi-mandat aux États-Unis

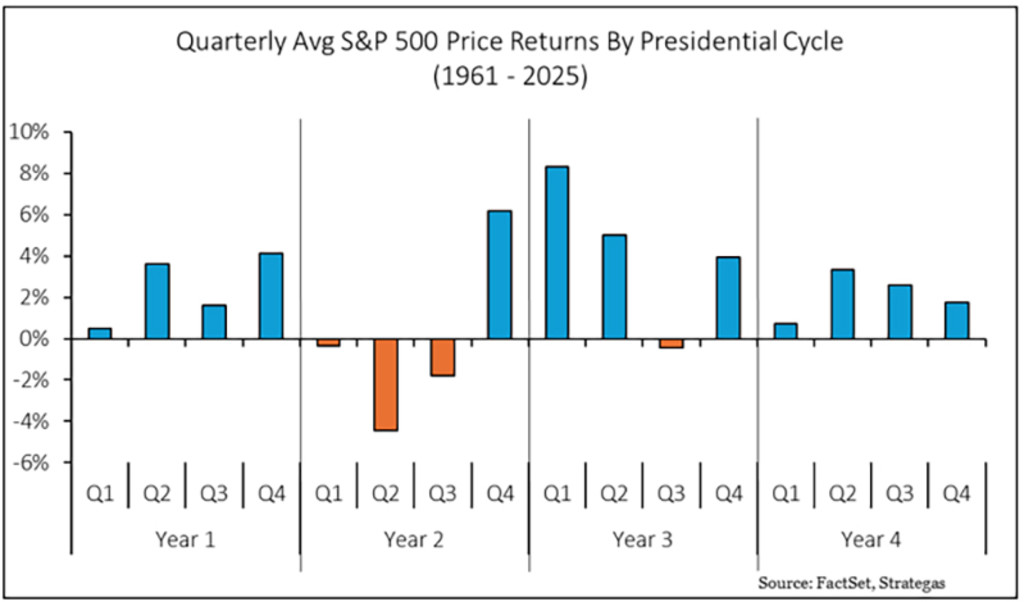

Cette année est également celle des élections américaines de mi-mandat, au cours desquelles l'ensemble de la Chambre des représentants et un tiers du Sénat seront élus en novembre. Depuis 1961, les actions américaines ont connu des difficultés au cours des trois premiers trimestres d'une année d'élections législatives, suivies d'un rally au quatrième trimestre.

C'est ce que montre le Graphique 1, où 2026 est la deuxième année du cycle présidentiel actuel. « Cette année ne sera peut-être pas aussi tranquille que le pense le consensus », déclare Colin Graham.

Graphique 1 : Performance des actions dans les cycles présidentiels américains

Source : FactSet, Strategas, Robeco, janvier 2025

Le cash n'est pas roi

Il ne faut pas non plus oublier que les niveaux de liquidités ont diminué alors que l'emprunt a augmenté, car tout le monde a attrapé le virus de l'IA, ajoute-t-il. « Il y a maintenant des risques d'effet de levier, car les liquidités mondiales sont tombées à un niveau précaire de 3,7 %, un niveau qui, historiquement, précède les replis importants des marchés boursiers », prévient Colin Graham.

« Et les marchés actions se négocient encore sur la base de la croissance des bénéfices des entreprises liées à l'IA et des facteurs techniques, et non sur la base des valorisations.

Pendant ces épisodes de volatilité, nous nous appuierons sur notre propre processus d'investissement multi-actifs, en surveillant les fondamentaux indiquant tout changement dans nos perspectives, par exemple en ce qui concerne les bénéfices des entreprises ou l'évolution des taux d'intérêt. Cela permettra de décider d'acheter les actifs à risque en baisse ou de vendre pour construire un portefeuille plus défensif. L'avenir nous le dira. »

Note de bas de page

1Les entreprises présentées sont uniquement à titre illustratif. Aucune conclusion ne peut être tirée quant au développement futur de l’entreprise. Ceci n’est ni une recommandation d’achat, de vente, ni de conservation.