Portfolio Manager

• Perspectives mensuelles

Des objets brillants aux rendements solides

La hausse spectaculaire puis le recul brutal de l’or et de l’argent ont entraîné des mouvements massifs d’investisseurs, d’abord à l’achat puis à la vente des métaux précieux. Mais ces métaux ont une vraie place dans les portefeuilles multi-actifs, car leurs performances à long terme justifient une partie de l’émotion suscitée par les objets les plus précieux de l’histoire, explique l’investisseur Arnout van Rijn.

Auteurs

Résumé

- L’or et l’argent ont atteint des niveaux record avant de subir une correction à la fin du mois de janvier

- Les tensions persistantes et la dynamique de l’offre et de la demande soutiennent les métaux brillants

- Les banques centrales semblent avoir les cartes en main, et une nouvelle phase de volatilité sur les marchés n’est pas à exclure

L’or a franchi le cap historique des 5 000 dollars l’once en janvier et a atteint un sommet à 5 600 dollars avant de chuter de plus de 15 % à 4 500 dollars le 2 février. Valeur refuge prisée depuis des siècles, l’or a vu son cours presque doubler au cours des douze derniers mois, porté par les craintes de nouveaux conflits autour du Groenland et de l’Iran, ainsi que par les tensions commerciales entre les USA et la Chine.

L’argent a connu une ascension encore plus fulgurante, atteignant le niveau record de 121 dollars l’once avant de plonger de plus de 40 % à 72 dollars. Son cours a plus que doublé au cours des 12 derniers mois, notamment parce que la demande d’applications industrielles telles que l’énergie propre et l’IA dépasse largement l’offre minière. Autrefois base de tout monnayage, l’argent conserve encore aujourd’hui un prestige en tant que monnaie à part entière.

Tous deux sont considérés comme des matières premières dans les portefeuilles d’investissement. Mais sont-ils à la hauteur de l’engouement qu’ils suscitent ? « Après une période remarquable de solides performances pour les métaux brillants, suivie d’une correction qui a fait les gros titres, le moment est bien choisi pour faire le point », déclare Arnout Van Rijn, gérant de portefeuille pour les stratégies multi-actifs de Robeco Investment Solutions. « Nous pouvons d’abord nous placer sur un horizon de cinq ans, avant de nous concentrer sur un horizon d’un an. »

« Dans nos dernières Prévisions de rendements à cinq ans 2026-2030, nous avons relevé notre estimation du rendement des matières premières de 4,75 % à 5,25 % (en euros). Nous avons avancé deux raisons fondamentales pour étayer nos prévisions de rendements supérieurs à la moyenne pour cette classe d’actifs. »

« La première est l’augmentation de la demande de métaux pour faciliter l’électrification, la construction de nouvelles infrastructures et les dépenses de défense. Nous constatons que des attentes inflationnistes plus élevées, conjuguées à une dette (américaine) élevée, diminuent l’attractivité des valeurs refuges traditionnelles telles que les bons du Trésor américain. »

Après une période remarquable de solides performances pour les métaux brillants, suivie d’une correction qui a fait les gros titres, le moment est bien choisi pour faire le point.

« Nous avons également indiqué que les matières premières n’étaient plus bon marché, ne serait-ce que parce qu’elles se négociaient au-dessus de leur moyenne de prix sur cinq ans, à l’exception notable du pétrole. Depuis lors, nous avons renforcé notre exposition à l’or et avons commencé à intégrer les métaux industriels dans nos portefeuilles. »

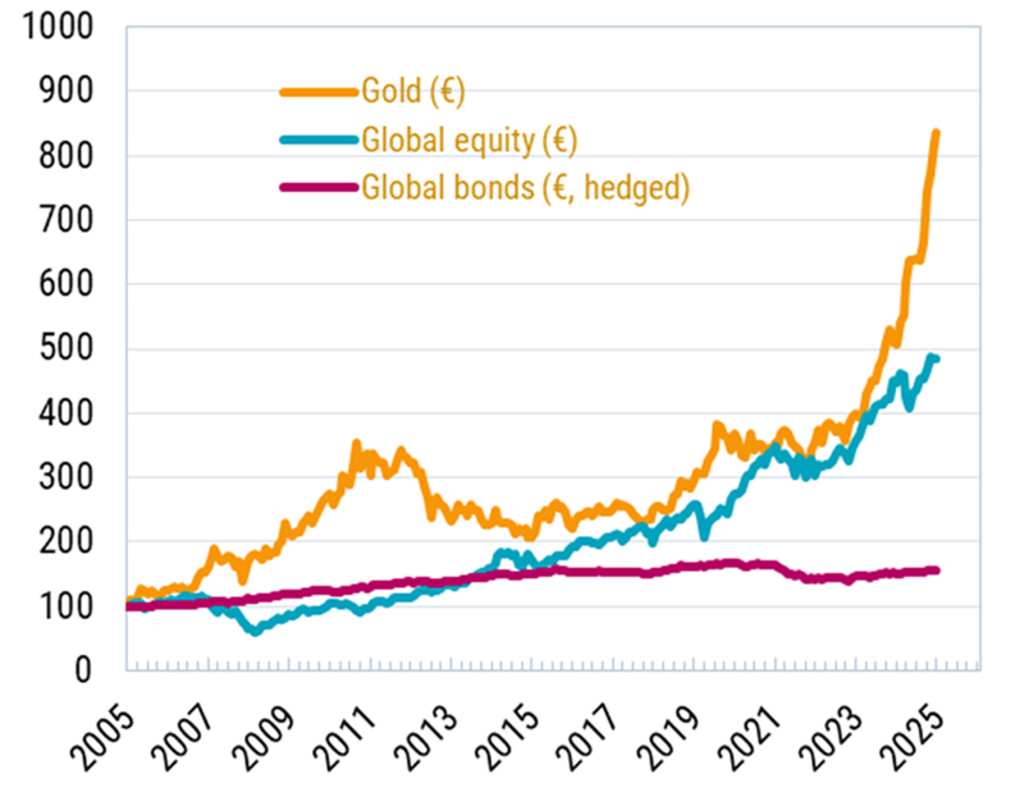

Et les rendements ont continué d’affluer. L’or a largement surperformé les actions en 2025, malgré la forte hausse des marchés actions mondiaux, comme le montre le graphique ci-dessous. C’est aussi le cas si l’on remonte 20 ans en arrière, jusqu’en 2005.

Graphique 1 : Performance de l’or par rapport aux actions et aux obligations depuis 2005

Les performances passées ne préjugent pas des performances futures. La valeur de vos investissements peut fluctuer.

Source : Bloomberg, décembre 2025.

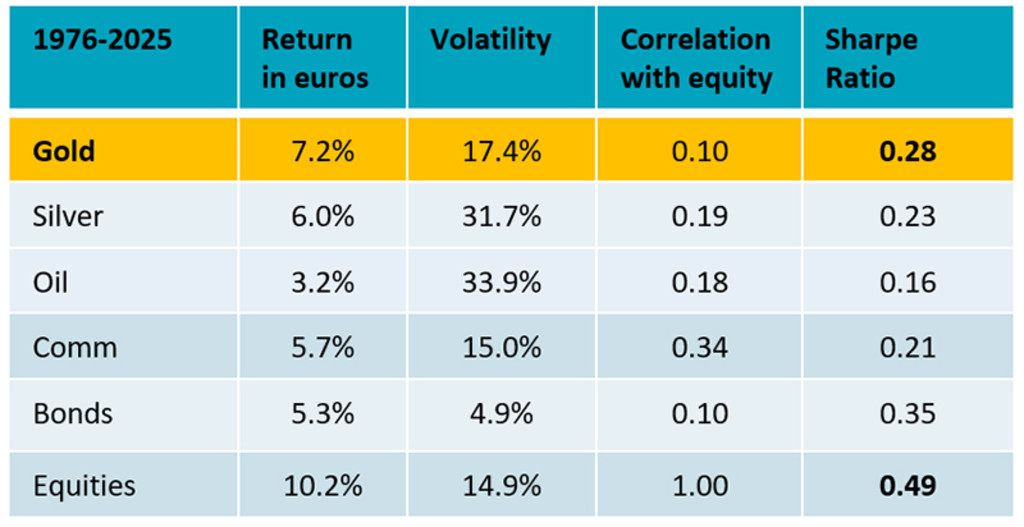

Si l’on remonte encore plus loin, l’or est la classe d’actifs la plus performante après les actions au cours des cinquante dernières années. L’argent est le troisième actif le plus performant, bien qu’il affiche une volatilité beaucoup plus élevée. Les matières premières dans leur ensemble ont généré un rendement en euros de 5,7 % au cours des 50 dernières années, alors que le pétrole n’a progressé que de 3,2 %. Ceci est montré dans le tableau dessous.

« L’or reste plus sûr, avec une volatilité de 18 %, tandis que celle de l’argent et du pétrole dépasse largement les 30 % », explique Arnout Van Rijn. « De plus, les métaux brillants sont faiblement corrélés aux actions et aux obligations. Bien que le cuivre ait une histoire relativement courte, il a offert, sur près de 40 ans, un rendement légèrement supérieur à 5 %, avec une volatilité relativement importante de 25 %. »

« La conclusion pour les investisseurs à long terme, c’est qu’il est judicieux d’intégrer, au sein d’un portefeuille multi-actifs, une allocation structurelle à une classe d’actifs non rémunératrice telle que les matières premières. Plus le métal présente un brillant élevé, meilleur en est le rendement. Nous achetons de l’or à des fins de diversification et génération de rendements sains à long terme, au vu de sa volatilité relativement limitée. »

Graphique 2 : Rendements des classes d’actifs depuis 1976

Les performances passées ne préjugent pas des performances futures. La valeur de vos investissements peut fluctuer.

Source : Robeco, janvier 2026

Coûts d’approvisionnement

Mais qu’en est-il de la dynamique du coût de l’offre de deux métaux dont l’offre est limitée ? Au total, seulement 220 000 tonnes d’or ont été extraites dans toute l’histoire de l’humanité — l’équivalent d’environ trois piscines olympiques et demie — et il resterait encore 60 000 tonnes dans le sol, selon le World Gold Council.1

« C’est au bas de l’échelle que le coût marginal de production détermine un plancher : tout prix plus bas ferait disparaître l’offre et ramènerait le marché à l’équilibre », explique Arnout Van Rijn. « Il est évident que ce n’est pas le cas pour l’or et l’argent, dont le coût marginal de production s’élève à environ 1 700 dollars/once (contre un prix au comptant de 5 000 dollars) pour l’or et 20 dollars/once (contre un prix au comptant de 90 dollars) pour l’argent.

« Le cuivre bénéficie d’un meilleur soutien avec des coûts marginaux d’environ 5 dollars/once contre un prix de marché de 6 dollars/once. Le pétrole est également mieux soutenu de ce point de vue. »

L’environnement macroéconomique soutient l’or en tant que protection contre les niveaux excessifs d’endettement et l’émission monétaire.

Déclenchement de la correction

Alors, qu’est-ce qui peut bien aller de travers ? La nomination par le président Trump d’un banquier central expérimenté, reconnu pour son profil de « faucon », comme nouveau président de la Réserve fédérale américaine — dissipant les inquiétudes d’une instabilité accrue dans le plus grand système financier mondial — a provoqué la chute des prix des métaux refuges.

« À l’horizon d’un an, c’est-à-dire jusqu’à fin 2026, l’environnement macroéconomique soutient l’or en tant que protection contre les niveaux excessifs d’endettement et l’émission monétaire », explique Arnout Van Rijn. « Cependant, nous ne croyons pas à la spéculation sur la dépréciation tant que le marché des obligations du Trésor et le dollar ne chutent pas fortement. »

« Les inquiétudes concernant l’indépendance de la Fed se sont estompées, ce qui a mis au tapis une partie des acheteurs marginaux qui pensent que le système financier, tel que nous le connaissons, touche à sa fin. Et compte tenu des pressions exercées actuellement par les États-Unis, on voit mal une banque centrale européenne faire volte-face et échanger ses avoirs en or contre des bons du Trésor américain. »

« Toutefois, les politiques imprévisibles des régimes populistes pourraient entraîner la capitalisation d’une partie des gains réalisés sur l’or dans les bilans des banques centrales, perturbant ainsi l’équilibre favorable entre l’offre et la demande. »

Attendez-vous à de nouvelles turbulences

Il est toutefois possible que de nouvelles turbulences apparaissent, en raison d’une mentalité de bulle qui a précédemment fait chuter le cours des titres liés à l’intelligence artificielle et avant cela, la frénésie de l’« or numérique », le bitcoin, explique Arnout Van Rijn. Les investisseurs particuliers ont été en partie à l’origine de la hausse de l’or, grâce à la facilité d’investissement offerte par les ETF.

« En 2025, les prix de l’or ont été poussés à la hausse de manière exponentielle par les investisseurs particuliers (chinois et américains), et une secousse comme celle qui s’est produite fin janvier était inévitable », explique Arnout Van Rijn. « Avec un nombre croissant de petits investisseurs séduits par l’attrait des métaux précieux, il est probable que les ventes augmentent en 2026. Aux niveaux actuels et dans un contexte de consensus haussier, il est raisonnable d’envisager de prendre des bénéfices. »