Investment Specialist

Trouver de l'ampleur au-delà de la Big Tech

Exploitez des opportunités plus diversifiées sur les marchés développés en investissant au-delà des Big Tech grâce à une approche disciplinée et sélective.

Au cours des cinq dernières années, les marchés actions sont devenus de plus en plus concentrés, les performances globales étant tirées par un petit groupe de méga-capitalisations. Si les investisseurs ne peuvent pas facilement réduire l'impact de ces entreprises sur le beta du marché, ils peuvent toutefois empêcher cette concentration de dominer l'alpha.

Notre nouvel article explique comment l'approche Actions actives de Robeco, qui tient compte de l'indice de référence, est conçue pour maintenir une large génération d'alpha, en veillant à ce que la performance ne soit pas trop influencée par une poignée de valeurs.

Exploitez des opportunités plus diversifiées sur les marchés développés en investissant au-delà des Big Tech grâce à une approche disciplinée et sélective.

Au 30 octobre 2025, les « Sept Magnifiques » représentaient plus d'un quart de l'indice MSCI World.1 L'augmentation de la concentration a été constante, mais le récit qui l'entoure ne l'a pas été, à commencer par le nom.

Au cours de la dernière décennie, cette petite cohorte évolutive d'entreprises dominantes a été rebaptisée à plusieurs reprises – FANG, FAANG, FAANG+, MAMAA, Sept Magnifiques, et même BATMMAAN – chaque acronyme tentant de capturer l'histoire dominante du marché du moment.2 Et ces histoires ont changé tout aussi souvent, du boom de l'économie des plateformes à l'impact de l'assouplissement quantitatif, et de l'accélération numérique induite par le Covid-19 à la plus récente poussée d'enthousiasme pour l'IA. Pourtant, malgré les changements de noms et de récits, une constante demeure : l'ampleur de ces entreprises et l'influence considérable qu'elles continuent d'exercer sur les marchés actions mondiaux.

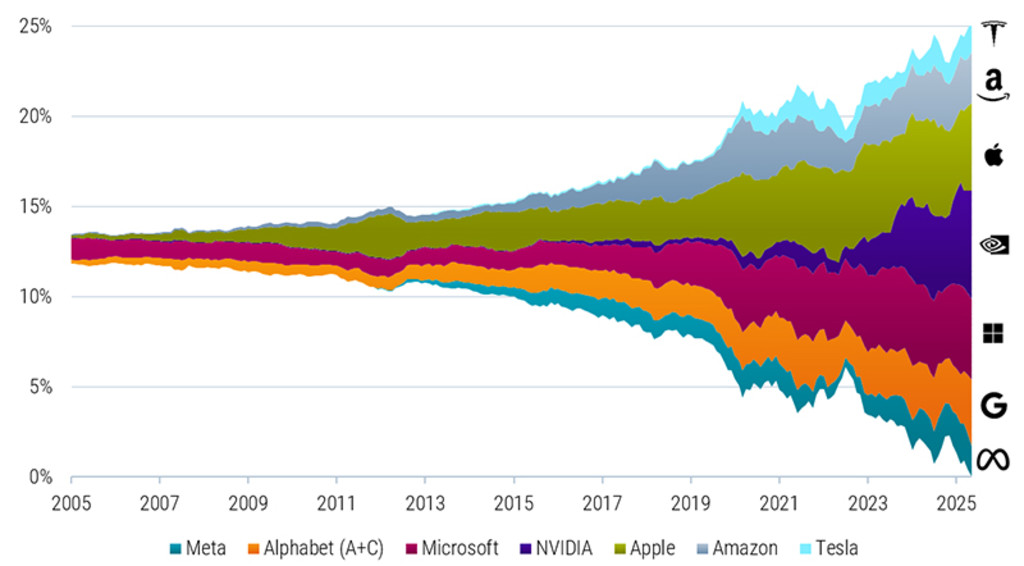

Une telle accélération est rarement observée en dehors des périodes de forte euphorie. Concrètement, un plus petit nombre d'actions est à l'origine d'une plus grande part de la performance absolue du marché total, avec le N effectif3 passant de plus de 300 en 2005 à seulement 84 en octobre 2025. En d'autres termes, le marché peut contenir des milliers de sociétés cotées en bourse, mais détenir l'indice ressemble de plus en plus à détenir quelques sociétés seulement. La composition des principaux indices des marchés développés, tels que l'indice MSCI World, est un reflet frappant de la situation actuelle, comme le montre le Graphique1.

Source : Robeco, LSEG. Le graphique montre la pondération cumulée des actions des Sept Magnifiques sur les marchés développés mondiaux. Les « Sept Magnifiques » comprennent Alphabet (actions A et C), Amazon, Apple, Meta Platforms, Microsoft, NVIDIA et Tesla. Les marchés développés mondiaux sont représentés par l'indice MSCI World. La période d'échantillonnage s'étend d'octobre 2005 à octobre 2025. À titre indicatif uniquement.

Il est indéniable que ces entreprises ont atteint une taille telle qu'elles sont les principaux moteurs du beta du marché et qu'elles le resteront, du moins dans un avenir proche. La vraie question est de savoir si votre alpha doit également être dicté par ce même petit groupe. Lorsqu'un si petit groupe d'actions contribue de manière aussi significative aux performances de l'indice, des positions relatives importantes dans l'ensemble – surpondérées ou sous-pondérées – peuvent devenir les principaux moteurs de la surperformance ou de la sous-performance d'une stratégie. Pour de nombreuses stratégies actives, cela a concentré à la fois les opportunités et les risques d'une manière qui remet en cause les fondements de la diversification, avec des conséquences importantes.

Pour les investisseurs qui se positionnent contre les leaders actuels en prévision d'un retour à la moyenne, le risque est que la dynamique se prolonge et persiste plus longtemps que ne le suggèrent les modèles de valorisation, ce qui se traduirait par une baisse persistante de la performance relative. Cependant, le fait de s'appuyer fortement sur les gagnants est tout aussi problématique. Une surpondération concentrée peut amplifier le risque du portefeuille et créer une exposition inconfortable à un scénario qui pourrait changer rapidement, en particulier si la dynamique des bénéfices ralentit, si les environnements politiques changent ou si les business models sont perturbés. L'histoire montre que les revirements se produisent souvent non pas progressivement, mais brusquement, et après des périodes prolongées au cours desquelles on affirmait que « cette fois-ci, c'est différent ».

Robeco propose une troisième voie, à savoir une approche systématique, qui tient compte de l'indice et qui répartit le risque sur l'ensemble de l'univers des actions. Plutôt que de prendre des positions importantes sur les « Sept Magnifiques » – ou de s'en priver complètement – la stratégie prend de nombreuses petites positions sous-pondérées et surpondérées, guidée par des signaux de performance diversifiés et des contrôles de risque disciplinés au niveau des titres, secteurs et pays. Cela permet d'éviter qu'une exposition unique ne prenne le dessus sur le portefeuille.

Le résultat est un portefeuille composé de centaines de positions, chacune contribuant modestement au risque et au rendement actifs. L'alpha se construit par la largeur, et non par des paris concentrés ; il s'agit de saisir les opportunités sur l'ensemble du marché plutôt que de s'appuyer sur les composants dominants de l'indice du moment.

1 Les « Sept Magnifiques » désignent Alphabet (actions A et C), Amazon, Apple, Meta Platforms, Microsoft, NVIDIA et Tesla.

2 Les FANG étaient initialement constitués de Facebook (aujourd'hui Meta), Amazon, Netflix et Google (actions A et C, aujourd'hui Alphabet). Les FAANG y ont ajouté Apple, tandis que les FAANG+ faisaient référence aux FAANG plus d'autres valeurs technologiques à grande capitalisation telles que Microsoft ou Tesla (les définitions variant d'une source à l'autre). Les MAMAA regroupent quant à elles Meta, Apple, Microsoft, Amazon et Alphabet. Et BATMMAAN élargit la liste des Sept Magnifiques en ajoutant Broadcom à cette cohorte.

3 Le N effectif est calculé comme étant l'inverse de l'indice Herfindahl-Hirschman (IHH) pour les pondérations du portefeuille, l'IHH étant égal à la somme des carrés des pondérations des titres. Par exemple, dans un portefeuille de 100 titres avec des pondérations égales, le N effectif serait de 100. En revanche, si une seule action dominait 99,9 % d'un portefeuille de 100 titres, le N effectif serait plus proche de 1.