Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Monatsausblick

Zerbrechlichkeit hinter dem Glanz: Chancen in 2026

Anleger müssen laut Portfoliomanager Colin Graham dieses Jahr auf den überbordenden Aktien- und Metallmärkten, die eine Realitätsprüfung durchlaufen, selektiv vorgehen.

Autoren/Autorinnen

Zusammenfassung

- Aktienmärkte werden eher von KI-Begeisterung als den zugrundeliegenden Bewertungen bestimmt

- Gold und Silber verkörpern von Fundamentaldaten abgekoppelte Marktinstabilität

- Gold und Silber verkörpern von Fundamentaldaten abgekoppelte Marktinstabilität

Chancen liegen seiner Einschätzung nach im Kauf bei zu erwartenden Kursrückschlägen, wenn die Aktienmärkte von ihren Rekordständen fallen, sowie für chinesische Aktien, die künstliche Intelligenz zur Wertschöpfung einsetzen, und für die traditionellen Alternativen zu teuren Aktien wie Staats- oder Unternehmensanleihen.

„Im ersten Quartal 2026 wird das globale Anlageumfeld von einem bemerkenswerten Widerspruch bestimmt“, sagt Graham, Head of Robeco Multi-Asset Strategies and Equity Solutions. „Der rekordverdächtige technologische Fortschritt überdeckt strukturelle Schwächen in der übrigen Wirtschaft, wie etwa den Inflationsdruck und einen düsteren Fertigungssektor.“

„Während sich Indizes wie der S&P 500 auf Allzeithochs befinden, hat der allgemeine Aufschwung seit dem sogenannten Befreiungstag im vergangenen April, als Präsident Trump Zölle ankündigte, einen Markt geschaffen, der für eine scharfe Realitätsprüfung anfällig ist.“

„Um im Jahr 2026 erfolgreich zu sein, müssen wir bei Kursrückschlägen von überbesetzten und konsensorientierten Positionen kaufen und die schwächere Performance durch bei Anlegern in Ungnade gefallene Allokationen in defensive Absicherungen und bewertungsorientierte Ideen in den Griff bekommen.“

Nicht nur die Aktienmärkte haben neue Höchststände erreicht, auch der Goldpreis hat durch die anhaltenden geopolitischen Unruhen und die starke Nachfrage der Zentralbanken Rekordhöhen von über 4.000 USD je Unze erreicht, während der Silberpreis in die Höhe geschnellt ist, weil das Angebot die künftige industrielle Nachfrage nicht decken kann.

„Edelmetalle haben für Diversifizierung und Rendite gesorgt, aber der jüngste Anstieg bei Silber – um 30 % im Jahr 2025 – ist ein Beispiel für die Instabilität des aktuellen Marktes“, so Graham. „Während die industrielle Nachfrage aus dem Solar- und 5G-Sektor echt ist, hat sich der Silberpreis von den Fundamentaldaten abgekoppelt.“

„Gold bleibt hingegen eine erstklassige Absicherung. Die Nachfrage der Zentralbanken wird voraussichtlich auf dem Vierfachen des Niveaus von vor 2022 bleiben und ist ein wichtiger Nachfragefaktor, den es in diesem Jahr zu beobachten gilt. Das Interesse von börsengehandelten Fonds (ETFs) an beiden Metallen hat deutlich zugenommen. 22 % der 220.000 geförderten Tonnen befinden sich in Goldmünzen und goldgedeckten ETFs – größere Bestände als die der Zentralbanken.“

„Das Finanzinteresse wird also die wichtigste Triebkraft für Gold und Silber sein, und wir können daher Volatilität und einen Handel anhand technischer Indikatoren erwarten.“

Holen Sie sich die neuesten Einblicke

Abonnieren Sie unseren Newsletter, um aktuelle Anlageinformationen und Analysen durch Sachverständige zu erhalten.

Privatanleihen in der Krise

Und dann ist da noch der Markt für Privatanleihen, der vor einer Krise stehen könnte, die traditionelle Schuldtitel wie Staatsanleihen und Unternehmensanleihen im Jahr 2026 attraktiver machen könnte als im vergangenen Jahr, als beide Anlageklassen weitgehend an Wert verloren haben.

„Privatanleihen sind der Bereich, in dem die systemischen Risiken zunehmen, da die Nachfrage zu einem ausufernden „Dark Pool“ von Nichtbankenkrediten geführt hat, ohne die Art von Transparenz oder strengen Stresstests, denen börsennotierte Schuldtitel unterliegen“, so Graham.

„Da sie eng mit dem traditionellen Bankensystem verbunden sind, könnte ein Liquiditätsengpass bei privaten Krediten einen plötzlichen Anfall auf den öffentlichen Märkten auslösen. Manager von Privatanleihen würden zunächst verkaufen, was sie können, angefangen bei den liquiden Schuldtiteln, und dann würden die Banken die Sicherheiten (Staatsanleihen, Investment-Grade-Anleihen, Aktien) liquidieren, um die Wertberichtigungen zu decken.“

„Die Rücknahme der Regulierung der US-Bankbilanzen wird einen Puffer bieten, da sich solche kurzfristigen Preisanomalien für erfahrene Anleihenmanager ergeben werden. Es können sich also Chancen bei Aktien, High-Yield-Anleihen und Staatsanleihen ergeben, wenn der Ausverkauf nicht durch andere Fundamentaldaten bedingt ist.“

Chinesische KI wirkt vielversprechend

Die Besessenheit des Marktes von KI-Aktien hat viele zu der Annahme verleitet, dass es sich um eine Blase handelt, die bald platzen wird. NVIDIA1, ein Hersteller von KI-Chips, ist das erste Unternehmen der Welt, das mehr als 5 Billionen USD wert ist, eine Marktkapitalisierung, die das BIP von jedem europäischen Land übersteigt.

„Das KI-Narrativ verlagert sich von ‚Geschichten‘ – Bewertungen auf der Grundlage des künftigen Potenzials – hin zum ‚Einsatz‘ mit realisierter Effizienz und Investitionsrendite“, sagt Graham.

„Die US-Technologiebranche (Geschichtenerzähler) bleibt bei der Entwicklung großer Sprachmodelle dominant. Aber 2026 wird wahrscheinlich ein Jahr der Rationalisierung sein, was zu einer ‚Wachstumsangst‘ führen wird, da die Hyperscaler unter Druck stehen, ihre Investitionsausgaben in Billionenhöhe zu rechtfertigen.“

„Umgekehrt gewinnt China (per Einsatz) das Rennen um ‚angewandte KI‘. Durch die Konzentration auf die Senkung der Stückkosten in Fertigung und Logistik macht sich die chinesische KI bereits in einem Zuwachs von 1 % des BIP bemerkbar. Wir haben chinesische Aktien, die vom KI-Einsatz profitieren werden, wie z. B. in der Industrieautomation, nicht abgeschrieben.“

Erschöpfung bei Aktien

Läuft also die Zeit für einen Bullenmarkt bei Aktien, der nun schon seit mehr als drei Jahren andauert, ab? Einmal pro Jahrzehnt verzeichnet der S&P 500 vier Jahre in Folge eine positive Performance, sei es in einer Blase oder am Ende einer Rezession.

Graham warnt, professionelle Anleger sollten sich vor dem Einfluss von Privatanlegern hüten, die sich, angelockt von ständig steigenden Aktienkursen und der anhaltenden Aussicht auf eine KI-Blase, mit kostengünstigen ETFs eingedeckt haben.

„Die Verschiebung der Anlegerbasis hin zu preissensiblen Privatanlegern und taktischen Anlegern hat zu ‚Fragilität‘ geführt“, bemerkt er. „US-Aktien-ETFs halten heute ein Vermögen von rund 8,2 Billionen USD, wobei der Einfluss der Privatanleger (einschließlich der kostenpflichtigen Berater) dabei mehr als 40 % ausmacht.“

„Wir stellen bereits eine ‚Erschöpfung der Privatanleger‘ fest, bei der die Nettozuflüsse in fünf aufeinander folgenden Wochen negativ geworden sind, was darauf hindeutet, dass die Mentalität, zu gesunkenen Kursen Aktien zu kaufen, nachlässt. Hinzu kommt die ‚Stimmungslücke‘, denn Umfragen unter Fondsmanagern untermauern ein hohes Investitionsniveau, obwohl die Meinung weit verbreitet ist, dass sich der Markt in einer KI-Blase befindet. Dadurch entsteht das Risiko eines ‚massiven Ausstiegs‘.“

US-Zwischenwahlen

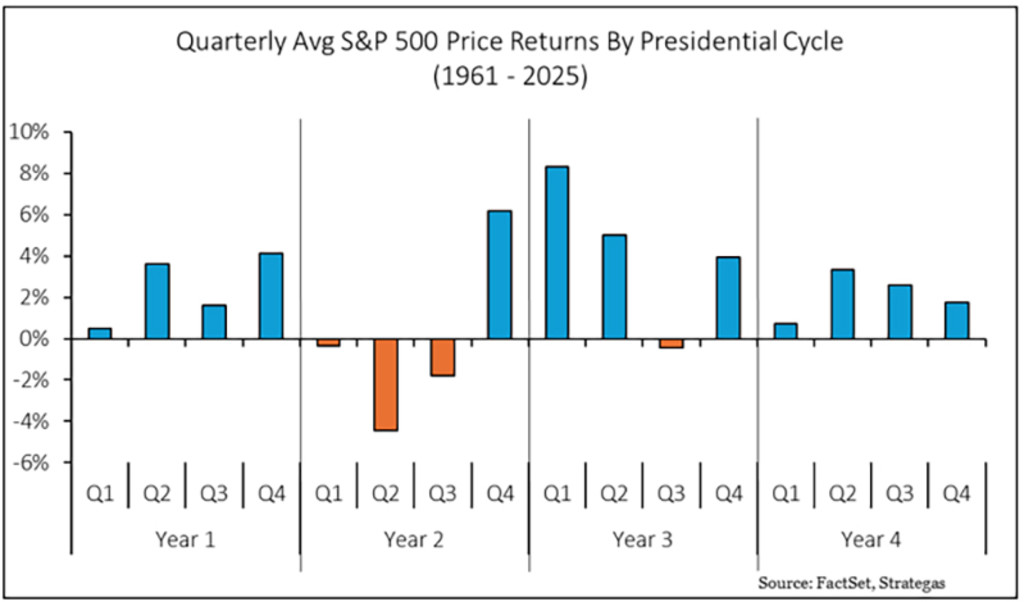

In diesem Jahr finden außerdem die Zwischenwahlen in den USA statt, bei denen alle Mitglieder des Repräsentantenhauses und ein Drittel des Senats im November neu gewählt werden. Seit 1961 haben sich US-Aktien in den ersten drei Quartalen eines Kongresswahljahres schwer getan, gefolgt von einer Erholung in Q4.

Dies ist in Abbildung 1 dargestellt, wobei 2026 das zweite Jahr des aktuellen Präsidentschaftszyklus ist. „Dieses Jahr wird vielleicht entgegen der allgemeinen Meinung kein Selbstläufer“, kommentiert Graham.

Abbildung 1: Aktienperformance in US-Präsidentschaftszyklen

Quelle: FactSet, Strategas, Robeco, Januar 2025

Barmittel sind nicht optimal

Außerdem ist nicht zu vergessen, dass die Barmittelbestände zurückgegangen sind, während die Kreditaufnahme zugenommen hat, weil alle vom KI-Fieber angesteckt wurden, erklärt er. „Es bestehen nun Verschuldungsrisiken, da die weltweiten Barmittelbestände auf bedenkliche 3,7 % gesunken sind, ein Niveau, das historisch gesehen erheblichen Rückgängen des Aktienmarkts vorausgeht“, warnt Graham.

„Und die Aktienmärkte werden immer noch auf der Grundlage des Gewinnwachstums in KI-bezogenen Unternehmen und technischer Daten gehandelt, nicht anhand der Bewertungen.“

„In diesen Phasen der Volatilität werden wir uns auf unseren eigenen Multi-Asset-Anlageprozess verlassen und die Fundamentaldaten auf Änderungen unserer Prognosen überprüfen, z. B. in Bezug auf die Unternehmensgewinne oder die Entwicklung der Zinssätze. Daraus ergibt sich dann die Entscheidung, ob man sich nach Kursrückschlägen in risikobehaftete Anlagen einkauft oder nicht, um ein defensiveres Portfolio aufzubauen. Die Zeit wird es zeigen.“

Fußnote

1Die dargestellten Unternehmen dienen nur zu Illustrationszwecken. Es können keine Rückschlüsse auf die zukünftige Entwicklung des Unternehmens gezogen werden. Dies ist keine Kauf-, Verkaufs- oder Halteempfehlung.