Researcher

Diversifikation außerhalb großer US-Technologieunternehmen finden

Nutzen Sie umfassendere, diversifizierte Chancen in den Industrieländern, indem Sie durch disziplinierte, selektive Anlagen über große Technologieunternehmen hinausgehen.

Investitionen in immaterielle Vermögenswerte übertreffen bei Großunternehmen seit langem die Kapitalallokation in das materielle Vermögen, aber der KI-bedingte Anstieg der Investitionsausgaben signalisiert eine Renaissance der Investitionen in letzteres. Dies wirft für die Anleger wichtige Fragen im Hinblick auf das Risiko exzessiver Investitionen, stärkerer Einstiegsschranken für Wettbewerber auf, und wie diese Kräfte in aktiven Strategien miteinander in Einklang zu bringen sind.

Seit Jahrzehnten war an den Aktienmärkte der Aufstieg der immateriellen Wirtschaft der prägende Faktor. Die Kapitalallokation verlagerte sich von physischen Vermögenswerten (Fabriken, Maschinen, Industrieanlagen) hin zu nicht-physischen Aktiva (Software, Daten, geistiges Eigentum), was die Skalierbarkeit, Netzwerkeffekte und eine „Winner-takes-most“-Dynamik begünstigte. Investitionen in immaterielle Vermögenswerte haben in den reifen Volkswirtschaften Ende der 1990er Jahre die Ausgaben für materielle Assets überholt, und heute ist der Großteil des Unternehmenswertes in den wichtigsten Indizes auf nicht-physische Vermögenswerte zurückzuführen. Diese Verschiebung bildet auch das Fundament der Marktkonzentration, der hohen Bewertungen und der Dominanz digitaler Plattformunternehmen. 1

Nutzen Sie umfassendere, diversifizierte Chancen in den Industrieländern, indem Sie durch disziplinierte, selektive Anlagen über große Technologieunternehmen hinausgehen.

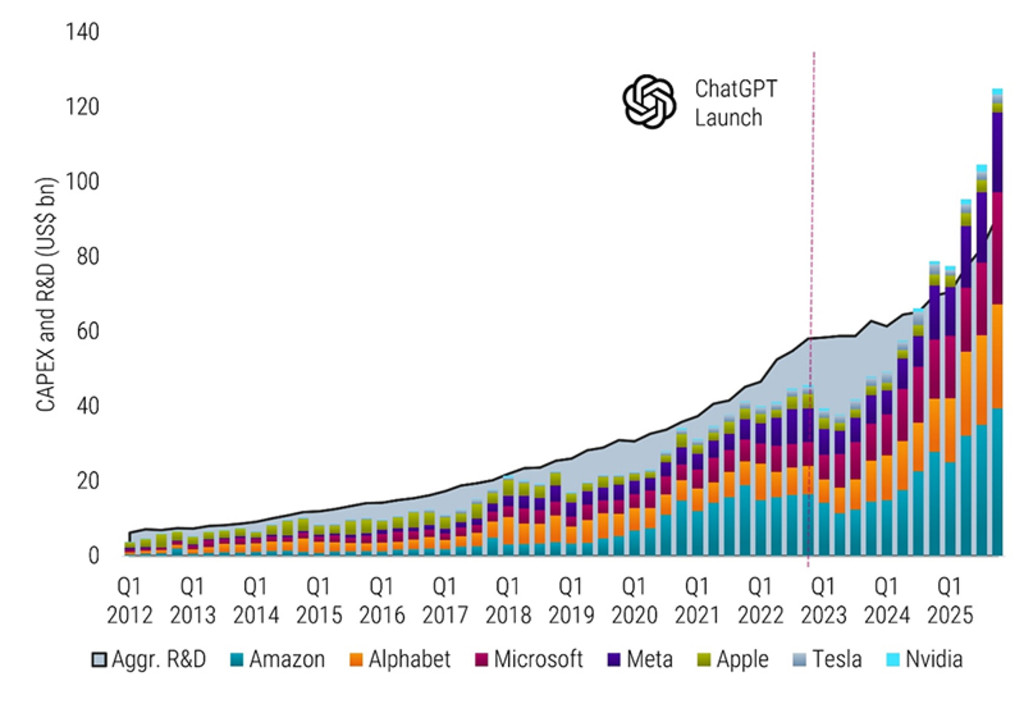

Mit der Veröffentlichung von ChatGPT und dem anschließenden Siegeszug generativer KI scheint sich dieses Muster jedoch zu ändern. In Abbildung 1 werden die Investitionsausgaben (Capex) der „Magnificent 7“ (zusammengesetzte Balken) mit ihren aggregierten Forschungs- und Entwicklungsausgaben (FuE) (grauer Bereich) verglichen. Während des größten Teils des betrachteten Zeitraums überstiegen die FuE-Kosten die Investitionsausgaben, was mit wenig kapitalintensiven Geschäftsmodellen vereinbar ist. Doch seit 2023 ist ein starker Zuwachs bei den Investitionen im Rahmen des Ausbaus von Rechenzentren, Computing-Kapazität und unterstützender Infrastruktur seitens der Unternehmen zur Skalierung ihrer KI-Anwendungen zu verzeichnen. Dies hat dazu geführt, dass die Investitionsausgaben Mitte 2024 die FuE-Ausgaben überstiegen haben.

Die hier aufgeführten Unternehmen dienen nur zur Veranschaulichung. Über die zukünftige Entwicklung des Unternehmens kann keine Aussage abgeleitet werden. Hierbei handelt es sich nicht um Kauf-, Verkaufs- oder Halteempfehlungen. Quelle: Robeco, LSEG, Compustat. In Abbildung werden die vierteljährlichen Investitionsausgaben (Capex) der „Magnificent 7“ (zusammengesetzte Balken) neben ihren aggregierten Forschungs- und Entwicklungsausgaben (FuE) (grauer Bereich) dargestellt. Zu den Magnificent 7 gehören Alphabet, Amazon, Apple, Meta Platforms, Microsoft, NVIDIA und Tesla. Der Betrachtungszeitraum erstreckt sich vom Q1 2012 bis zum Q4 2025. Die Geschäftsquartale der Unternehmen werden den entsprechenden Kalenderquartalen zugeordnet, um die Vergleichbarkeit zu gewährleisten, weil die Geschäftsjahre der einzelnen Unternehmen zu unterschiedlichen Terminen enden. Nur zur Veranschaulichung.

Diese Verschiebung signalisiert nicht das Ende der immateriellen Wirtschaft, sondern ist wahrscheinlich Ausdruck ihrer Industrialisierung. Für die Erstellung von KI-Modellen und datengestützten Anwendungen muss zunehmend umfangreich in physische Vermögenswerte investiert werden, wodurch sich die Verhältnisse im Kapitaleinsatz in absehbarer Zukunft verschieben. In diesem Sinne stellt der aktuelle Trend eine Renaissance des materiellen Kapitals in einer immateriellen Wirtschaft dar.

Abonnieren Sie den Newsletter, um aktuelle Strategien und Einblicke für Quantitative Investing zu erhalten.

Was bedeutet der KI-Investitionsboom für die Aktienauswahl? Zunächst führen höhere Investitionen in der Gegenwart zu höheren Abschreibungskosten in der Zukunft. Investitionen in materielle Vermögenswerte werden in der Bilanz aktiviert und im Laufe der Zeit über die Gewinn- und Verlustrechnung abgeschrieben. Deshalb erschwert die Ungewissheit über die Nutzungsdauer von sich schnell entwickelnden Technologien wie KI-Hardware die Ergebnisprognosen, denn kleine Änderungen in den Annahmen über die Nutzungsdauer können die Entwicklung der ausgewiesenen Gewinne erheblich beeinflussen. 2

Zweitens sprechen historische Erfahrungen für eine gewisse Vorsicht, wenn Unternehmen ihre Kapitalbasis aggressiv erweitern. Der gut dokumentierte Investitionseffekt zeigt, dass Unternehmen, die ihre Vermögensbasis schnell ausbauen, in der Regel in den folgenden Zeiträumen schlechter abschneiden als ihre Konkurrenten, was auf wettbewerbsbedingte Überinvestitionen und Kapazitätserweiterungen hinweist, die zu Lasten der Renditen gehen. 3

Groß angelegte Infrastrukturinvestitionen können jedoch auch die Wettbewerbsvorteile bereits marktbeherrschender Unternehmen verstärken, weil sie Größenvorteile steigern, die Integration des Ökosystems vertiefen und die Eintrittsbarrieren erhöhen. Unternehmen, die in der Lage sind, diese Investitionen effektiv zu finanzieren und einzusetzen, können ihre strategische Führungsposition festigen. Der KI-Investitionsboom hat daher das Potenzial, ihre Marktstellung durch den Ausbau der Rechenzentrumsinfrastruktur noch weiter zu zementieren.

Dieses Spannungsverhältnis zwischen potenzieller Überinvestition und Stärkung von Wettbewerbsvorteilen ist auf den heutigen, stark konzentrierten Aktienmärkten besonders relevant. Mit einem Gesamtgewicht von fast 25 % im MSCI World üben die „Magnificent 7“ einen erheblichen Einfluss auf die Benchmark-Ergebnisse aus.

Die Alphagenerierung aktiver Strategien muss jedoch nicht im gleichen Ausmaß von dieser kleinen Gruppe abhängig sein. Eine Möglichkeit, dieser Herausforderung zu begegnen, ist ein systematischer, benchmarkorientierter Ansatz, der die Breite des globalen Aktienuniversums betont, wie es beispielsweise bei der Robeco Global Developed Active Equities Strategie der Fall ist. Anstatt große direktionale Positionen in einer kleinen Anzahl von Mega-Cap-Aktien einzurichten, verteilt sie angeleitet von einem quantitativen Aktienauswahlmodell und einem disziplinierten Risikomanagement, aktiv das Risiko auf Hunderte von Positionen. Dabei zielt die Strategie auf einen ausgewogenen und robusten Umgang mit der Industrialisierung der immateriellen Wirtschaft und den durch die zunehmende Kapitalintensität verursachten Unwägbarkeiten ab.

1 Siehe auch „The rise of America's intangible economy“, Financial Times, August 2025.

2 Siehe auch „Big tech's $680bn buy-now-book-later problem“, Financial Times, Januar 2026.

3 Siehe auch „Surviving the AI Capex Boom“, Sparkline Capital, Oktober 2025.

Warnung – Betrügerischer Verweis auf Robeco von Websites und in sozialen Medien Mehr lesen