• 市场观点

信用债投资——投资级信用债能否有效分散投资?

本文是荷宝全球信用债投资团队剖析信用债问题系列文章之一,致力以有针对性的见解、深入的分析和专业视角,助力投资者优化信用债投资策略。

历史上,投资者配置债券(更具体地说是配置信用债),大都出于两种原因:一是为了获取收益,二是为了在股票、大宗商品等其他高风险资产类别之外实现分散投资。然而,在2022年市场大跌期间,信用债却并未实现投资者所预想的投资组合多样化。在股市下跌的同时,全球投资级信用债市场也大幅下挫。投资者开始对整体债券市场(尤其是投资级信用债)的投资多样化功能持怀疑态度。

如今收益率已上升,投资者还能寄希望于在未来几年靠投资级信用债来实现的多样化收益吗?或者还是应对此保持怀疑?

要回答这个问题,我们首先要回顾过去25年期间,尤其是在股市下跌年份里,投资级信用债与其他资产类别相比表现如何?

在2000 - 2002、2008和2022年期间,股市(MSCI全球指数)经历负回报时期。2001/2002和2008 年期间,股市下跌与美国经济衰退同步。2000年股市下跌与科技、媒体和电信行业问题有关,而2022年股市下跌则是受美联储为遏制通胀飙升而激进加息的影响。

2000 - 2002年期间的熊市更具挑战性,但全球投资级信用债市场却保持升势。例如,2002年全球股市几乎下跌了20%,而以彭博公司债指数(美元对冲)表示的全球投资级信用债市场却上涨了14.8%,持有全球投资级信用债的投资者收获了分散化的好处。

在2008年的熊市期间,大多数资产类别都大幅下跌。全球股市下跌了40.7%,大宗商品和全球高收益债市场分别下跌了46%和27%。全球投资级信用债市场也下跌了8.6%。但与其他资产类别相比,全球投资级信用债市场的跌幅更小。

在2022年熊市期间,全球投资级信用债市场的跌幅为16.7%,几乎与全球股市不相上下,这也是其在熊市中唯一一次没有实现分散化的目的。全球投资级信用债市场此次大跌可以归因于其久期敏感度更高,更易受当年债券收益率大幅上扬的冲击。

回顾过去25年的避险情绪上升期,我们发现,在大多数时期,投资级信用债市场的总回报为正。在2008年虽有下跌,但跌幅小于股市和大宗商品,因此为投资者带来了宝贵的多样化收益。

多资产背景下看投资级信用债的风险收益特征

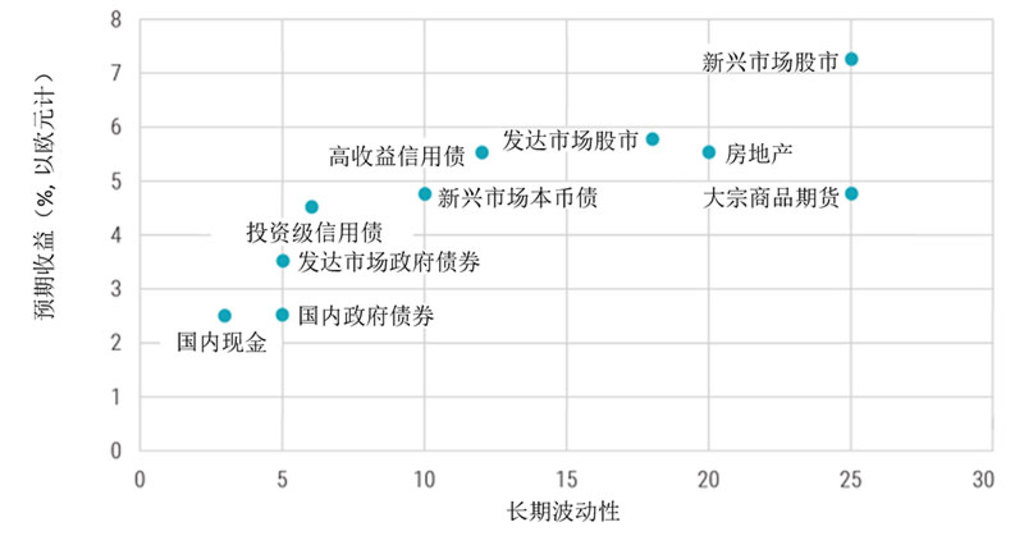

我们应采取更具前瞻性的方法来评估投资级信用债的分散化效用。荷宝全球多资产团队在其最新发布的《五年预期收益展望》报告中,预测未来几年或将决定经济格局的重要因素,基于内部研究预测大类资产的预期收益与长期波动性。在这一过程中,荷宝全球多资产团队使用了不同的市场指数,并兼顾了历史数据和前瞻性指标,绘制出的风险收益特征点阵图如下所示。

大类资产的预期收益与长期波动性

资料来源:荷宝,《五年预期收益展望》(2024至2028年)报告。2023年9月。

从图中可以直观地看出,投资级信用债的风险收益比其他大类资产更具吸引力。

投资级信用债是长期波动性最低的大类资产之一,但却具有高于政府债券的回报潜力,而且与风险更高的资产类别相比,其长期回报潜力也不落下风(新兴市场股市除外)。

根据上述前瞻性分析,我们可以得出结论:投资级信用债的风险/回报特征具有吸引力,因此应在平衡型投资组合中占有一席之地。投资级信用债有助于大幅降低投资组合的波动性,但不会显著减损投资组合的长期回报潜力。

平衡型投资组合配置投资级信用债的比例还取决于投资者的短期战术观点。如果投资者认为经济将大幅放缓甚至衰退,则投资级信用债的表现有望超过股票、大宗商品甚至高收益债等风险更高的资产类别,实现投资者在这种市场环境下所追求的分散化效果。

免责声明:

本文由荷宝私募基金管理(上海)有限公司(“荷宝上海”)编制, 本文内容仅供参考, 并不构成荷宝上海对任何人的购买或出售任何产品的建议、专业意见、要约、招揽或邀请。本文不应被视为对购买或出售任何投资产品的推荐或采用任何投资策略的建议。本文中的任何内容不得被视为有关法律、税务或投资方面的咨询, 也不表示任何投资或策略适合您的个人情况, 或以其他方式构成对您个人的推荐。本文中所包含的信息和/或分析系根据荷宝上海所认为的可信渠道而获得的信息准备而成。荷宝上海不就其准确性、正确性、实用性或完整性作出任何陈述, 也不对因使用本文中的信息和/或分析而造成的损失承担任何责任。荷宝上海或其他任何关联机构及其董事、高级管理人员、员工均不对任何人因其依据本文所含信息而造成的任何直接或间接的损失或损害或任何其他后果承担责任或义务。本文包含一些有关于未来业务、目标、管理纪律或其他方面的前瞻性陈述与预测, 这些陈述含有假设、风险和不确定性, 且是建立在截止到本文编写之日已有的信息之上。基于此, 我们不能保证这些前瞻性情况都会发生, 实际情况可能会与本文中的陈述具有一定的差别。我们不能保证本文中的统计信息在任何特定条件下都是准确、适当和完整的, 亦不能保证这些统计信息以及据以得出这些信息的假设能够反映荷宝上海可能遇到的市场条件或未来表现。本文中的信息是基于当前的市场情况, 这很有可能因随后的市场事件或其他原因而发生变化, 本文内容可能因此未反映最新情况, 荷宝上海不负责更新本文, 或对本文中不准确或遗漏之信息进行纠正。