Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Previsioni mensili

A tutto vapore: la locomotiva americana continua la sua corsa

Un’economia statunitense surriscaldata dovrebbe far suonare campanelli d’allarme agli investitori, poiché potrebbe creare ostacoli sia per alle azioni che alle obbligazioni, avverte Colin Graham, investitore multi-asset.

Relatori

Sommario

- L’economia statunitense ha poco margine per assorbire gli effetti degli stimoli derivanti dai tagli fiscali

- La Fed taglia i tassi anche se l’inflazione rimane al di sopra del target del 2%

- Le prospettive per l’azionario sono contrastanti, mentre i titoli di Stato affrontano venti contrari

Una combinazione di stimoli fiscali e monetari è in atto mentre la capacità residua dell’economia più grande del mondo è ormai ridotta. Ciò lascia poco margine per contenere le pressioni inflazionistiche e potrebbe portare a un brusco rallentamento, avverte Graham, Co-Head di Robeco Investment Solutions.

A suo dire, questo tipo di scenario comporta pressioni per le azioni dei mercati sviluppati ed emergenti, come pure per i titoli di Stato a lungo termine, mentre le materie prime tendono a beneficiarne, come si è visto con il recente rally dell’oro.

“Negli ultimi anni gli Stati Uniti hanno mostrato sempre più le caratteristiche di un’economia ad alta pressione: uno scenario in cui una crescita solida, accompagnata dalla piena occupazione, si combina con una capacità residua dell’economia sempre più limitata e viene ulteriormente sostenuta dagli stimoli di politica economica sotto forma di tagli fiscali e tassi d’interesse più bassi”, afferma Graham.

“L’elemento aggiuntivo che impedisce di alleviare queste pressioni è rappresentato dai dazi, che impediranno di importare le dinamiche inflazionistiche che abbiamo osservato nei precedenti mercati rialzisti degli anni 1990 e 2000. Questo contesto presenta opportunità e rischi che stanno ridisegnando il panorama macroeconomico e il comportamento degli investitori.”

“Anche se questo non è il nostro scenario di riferimento, i segnali di future riduzioni dei tassi, di un impatto ritardato dei dazi e di ulteriori sgravi fiscali accrescono la probabilità che i mercati finanziari ne tengano conto. Non siamo ancora a quel punto, ma l’ampiezza delle misure fiscali e monetarie sta accentuando le pressioni sull’economia statunitense, senza meccanismi efficaci di riequilibrio.”

“Crediamo che questo scenario si concluderà con uno scoppio, anche se non possiamo dire se ciò accadrà prima della fine del 2025, nel 2026 o successivamente.”

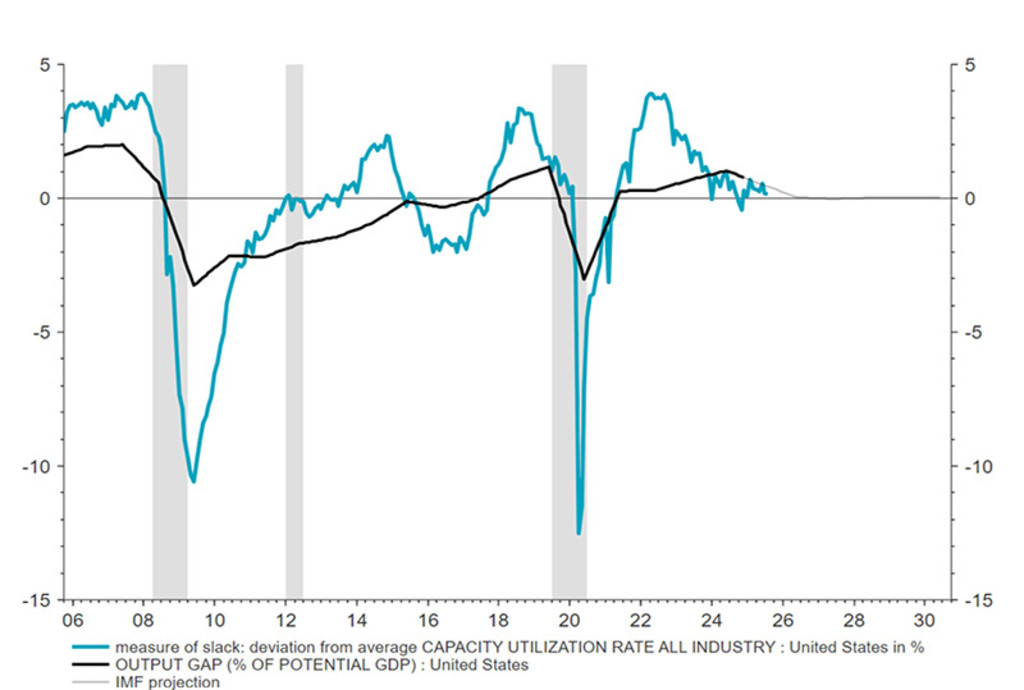

Figura 1: L’economia statunitense ha poca capacità inutilizzata, poiché lo scostamento dal trend è pressoché nullo

Fonte: LSEG Datastream Robeco, ottobre 2025.

Come siamo arrivati a questo punto

Si ha un’economia ad alta pressione quando l’attività economica si colloca su un livello pari o superiore alla produzione potenziale, lasciando poco margine nei mercati del lavoro e nelle catene di approvvigionamento e provocando un potenziale aumento dei salari e dei prezzi al consumo. Negli Stati Uniti questa condizione è determinata da diversi fattori, tra cui la concomitanza di uno stimolo fiscale prociclico e di una politica monetaria accomodante.

“La spesa pubblica rimane robusta, poiché le misure fiscali continuano a stimolare la domanda di consumatori e imprese”, afferma Graham. “Questo stimolo sostiene i consumi e gli investimenti e spinge l’economia contro il limite della piena capacità.”

“Al tempo stesso, la Federal Reserve ha mantenuto tassi d’interesse storicamente bassi per un periodo prolungato, incoraggiando l’assunzione di prestiti e gli investimenti, nonostante l’inflazione sia salita oltre i livelli target. Questo orientamento ha contribuito a sostenere una domanda elevata in alcuni settori dell’economia. La banca centrale sta ora procedendo a ridurre ulteriormente i tassi, mentre l’inflazione rimane al di sopra del target e dai dati economici non emerge una diffusa debolezza.”

Mercati del lavoro e catene di fornitura

Nel frattempo, il tasso di disoccupazione negli Stati Uniti è vicino ai minimi storici ed esercita pressioni al rialzo sui salari, mentre con le restrizioni all’immigrazione l’economia può restare in piena occupazione anche con una minore crescita degli occupati.

“Inoltre, le persistenti interruzioni delle catene di fornitura globali, la carenza di fattori produttivi chiave e le strozzature logistiche limitano la capacità dei produttori di tenere il passo con la domanda, il che contribuisce ad alimentare ulteriormente le spinte inflazionistiche”, afferma Graham.

“Benché sia possibile trasferire i maggiori costi sui consumatori nel breve periodo, riteniamo che il 50% degli aumenti dei dazi sarà incorporato nei prezzi dei beni di consumo. Sul lungo periodo i margini finiranno per assottigliarsi, a meno che l’intelligenza artificiale non favorisca un miglioramento della produttività.”

“La combinazione di questi elementi crea una pentola a pressione economica senza valvole di sfogo.”

Prospettive d’investimento 2026: Una ripresa sincronizzata

After years of discord, 2026 is shaping up for a short-lived but synchronized upswing.

Tagli dei tassi: un campanello d’allarme

Un campanello d’allarme è stato il taglio dei tassi operato dalla Fed – forse su pressione del Presidente Trump – mentre l’inflazione è ancora al di sopra del target del 2% fissato da tempo dalla banca centrale. I tassi più bassi tendono a incoraggiare l’indebitamento e la spesa, che possono far salire ulteriormente l’inflazione.

“L’inflazione persistente in un’economia ad alta pressione complica le decisioni della Fed”, avverte Graham. “In caso di aumento delle aspettative di inflazione, la Fed potrebbe essere costretta ad attuare un inasprimento più aggressivo, con rapidi aumenti dei tassi e una possibile riduzione del bilancio.”

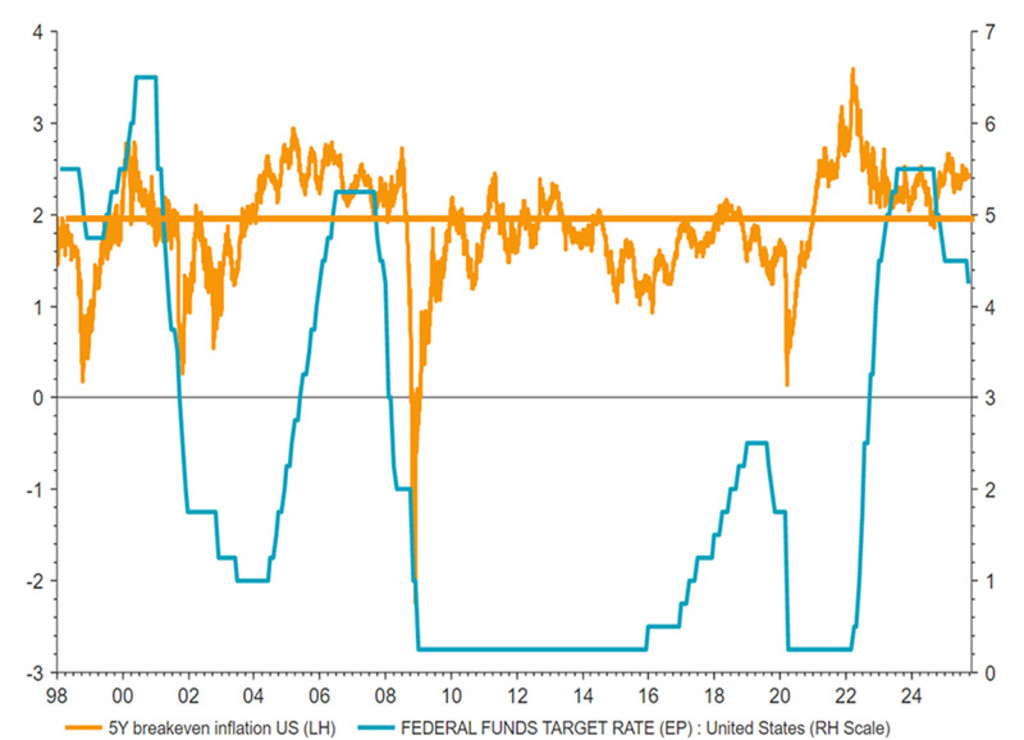

Figura 2: La Fed taglia i tassi mentre l’inflazione rimane al di sopra del target del 2%

Fonte: LSEG Datastream, Robeco, ottobre 2025.

Implicazioni per le asset class

Per gli investitori, queste condizioni alimentano la volatilità di mercato e accrescono il rischio di decelerazioni o recessioni dovute alle politiche economiche, con le seguenti implicazioni per le diverse asset class:

Azioni: In un’economia ad alta pressione, le prospettive per le azioni sono spesso contrastanti. Da un lato, la forte crescita economica e la solidità degli utili societari sostengono le valutazioni azionarie, in particolare per i settori dotati di pricing power e quelli coinvolti nella rivoluzione dell’IA. Dall’altro, i settori a basso margine dipendenti da tassi ridotti, come quelli dei beni di consumo, potrebbero andare incontro a maggiori rischi di ribasso.

Obbligazioni: L’aumento dell’inflazione e dei tassi ostacolano l’obbligazionario tradizionale, specialmente i titoli di Stato a lungo termine. Di solito i titoli investment grade e alcune obbligazioni high yield con fondamentali solidi possono offrire migliori rendimenti corretti per il rischio dei titoli di Stato. Tuttavia, gli spread si collocano già sui minimi storici, per cui questi titoli stavolta offrono una protezione minore.

Mercati emergenti: La prospettiva di un inasprimento da parte della Fed e di un rafforzamento del dollaro USA tende a gravare sui mercati emergenti attraverso deflussi di capitale e il deprezzamento delle valute. Ciò contraddice le previsioni a lungo termine formulate da Robeco nella pubblicazione Expected Returns, che contemplano un indebolimento del biglietto verde da livelli valutativi elevati.

Materie prime: Le materie prime e gli asset reali come l’oro, che ultimamente ha raggiunto livelli record, tendono a registrare buone performance in presenza di spinte inflazionistiche, beneficiando della domanda sostenuta e delle strozzature dell’offerta.

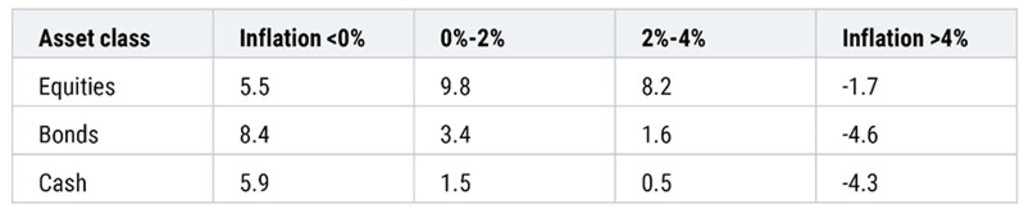

“Dal nostro punto di vista, se consideriamo un orizzonte di lungo periodo, riscontriamo una significativa divergenza tra i rendimenti delle diverse asset class quando l’inflazione aumenta e la politica monetaria non raffredda l’economia attraverso l’innalzamento dei tassi d’interesse”, rileva Graham.

Come mostra la tabella sottostante, quando l’inflazione si colloca nella fascia “ideale” dello 0-2%, i rendimenti azionari medi storici raggiungono il punto di massimo, al 9,8% su base annua. Ma quando l’inflazione è superiore al 4%, i rendimenti azionari diventano negativi (-1,7%) a causa della flessione delle borse. Anche le obbligazioni e la liquidità rendono, rispettivamente, il -4,6% e il -4,3% a causa dell’aumento dell’inflazione, che erode i rendimenti.

Tabella 1: Rendimenti delle asset class, 1875-2021

I rendimenti passati non garantiscono risultati futuri. Il valore dei tuoi investimenti può variare.

Fonte: Robeco

“L’alta pressione dell’economia statunitense rispecchia un delicato equilibrio tra una domanda robusta, un’offerta limitata e l’evoluzione delle risposte politiche pro-cicliche”, conclude Graham. “Pur sostenendo la crescita a breve termine, i persistenti rischi di inflazione richiedono un attento monitoraggio della politica monetaria e degli indicatori economici.”

“Per gli investitori è fondamentale comprendere le sfumature di questo regime, in modo da calibrare bene l’asset allocation, gestire il rischio in modo efficace e valutare quando la pentola a pressione sta per scoppiare.”

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.