Portfolio Manager

• Previsioni mensili

Metalli preziosi: oltre il fascino, rendimenti solidi

L’ascesa fulminea e il successivo calo di oro e argento hanno spinto gli investitori prima ad acquistare e poi a vendere velocemente i metalli preziosi. Tuttavia, queste materie prime occupano un posto legittimo nei portafogli multi-asset, poiché i loro rendimenti a lungo termine giustificano parte dell’emotività legata ai beni più preziosi della storia, sostiene l’esperto Arnout van Rijn.

Relatori

Top keywords

Sommario

- Oro e argento hanno registrato nuovi massimi storici, per poi subire una correzione a fine gennaio

- Le continue tensioni e le dinamiche di domanda e offerta sostengono i metalli preziosi

- Le banche centrali potrebbero giocare un ruolo chiave, mentre non si esclude una nuova fase di instabilità dei mercati

A gennaio l’oro ha infranto la storica barriera dei 5.000 dollari all’oncia, toccando un picco di quasi 5.600 dollari per poi arretrare di oltre il 15% a 4.500 dollari il 2 febbraio. Da secoli ricercato come bene rifugio, negli ultimi 12 mesi l’oro ha quasi raddoppiato il suo valore a causa dei timori di nuovi conflitti in Groenlandia e in Iran e delle continue tensioni commerciali tra Stati Uniti e Cina.

L’argento ha avuto un’ascesa ancora più fulminea, segnando un record a 121 dollari all’oncia prima di crollare di oltre il 40% a 72 dollari. Il suo valore è più che raddoppiato negli ultimi 12 mesi, grazie anche alla domanda di questo metallo per applicazioni industriali come l’energia pulita e l’IA, che ha superato di gran lunga l’offerta delle miniere. Un tempo base di tutte le monete, l’argento ha ancora valore come forma di denaro a sé stante.

Entrambi i metalli sono classificati come materie prime nei portafogli di investimento. Ma valgono il clamore suscitato? “Dopo l’eccezionale corsa dei metalli preziosi e una correzione che ha fatto notizia, questo è un buon momento per fare il punto della situazione”, afferma Van Rijn, Portfolio Manager delle strategie multi-asset di Robeco Investment Solutions. “Possiamo procedere con questa analisi adottando prima un orizzonte temporale di cinque anni e quindi di un anno.”

“Nella nostra più recente pubblicazione Five-Year Expected Returns 2026-2030 abbiamo innalzato le nostre stime di rendimento per le materie prime dal 4,75% al 5,25% (in euro). Abbiamo sostanziato la nostra previsione di rendimenti superiori alla media per questa asset class citando due motivi fondamentali.”

“Il primo è l’aumento della domanda di metalli volti a facilitare l’elettrificazione, la costruzione di nuove infrastrutture e la spesa per la difesa. In secondo luogo, riteniamo che le accresciute aspettative di inflazione, sommate agli alti livelli di debito (statunitense), riducano l’attrattiva dei tradizionali beni rifugio alternativi, come i Treasury USA.”

Dopo l’eccezionale corsa dei metalli preziosi e una correzione che ha fatto notizia, questo è un buon momento per fare il punto della situazione.

“Abbiamo anche affermato che le materie prime non erano più convenienti, anche se tale valutazione si basava solo sul fatto che queste erano scambiate a prezzi superiori alla media quinquennale (con la notevole eccezione del petrolio). Da allora, abbiamo aggiunto l’oro e costituito una posizione in metalli industriali nei nostri portafogli.”

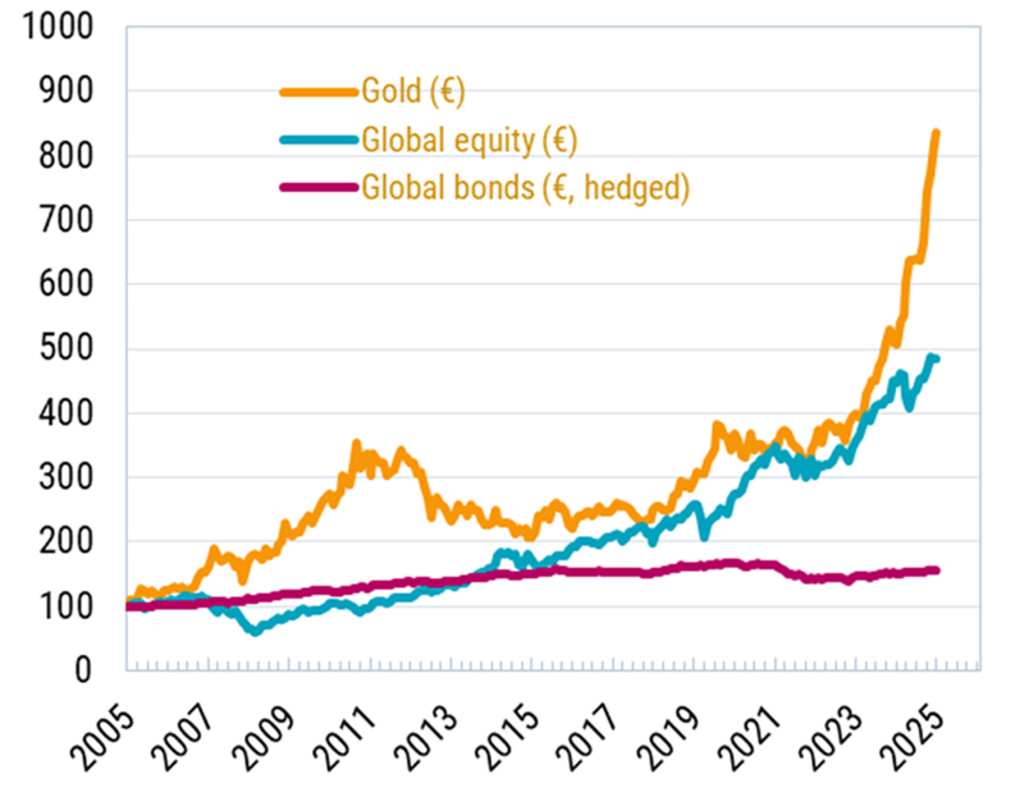

E i risultati non si sono fatti attendere. Come si vede nel grafico in basso, nel 2025 l’oro ha sovraperformato ampiamente le azioni, nonostante il rally pronunciato dei mercati azionari globali. Discorso analogo vale anche per i 20 anni precedenti, fino al 2005.

Figura 1: Performance dell’oro vs. azioni e obbligazioni dal 2005

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.

Fonte: Bloomberg, dicembre 2025.

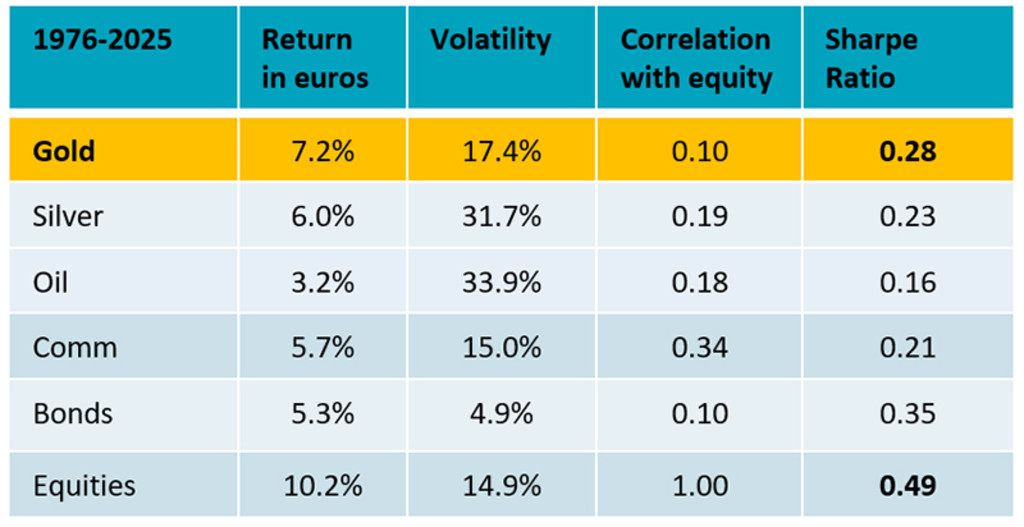

Risalendo più indietro nel tempo, l’oro è la seconda asset class in termini di performance dopo le azioni nell’ultimo mezzo secolo. Al terzo posto troviamo l’argento, anche se con una volatilità molto più elevata. Negli ultimi 50 anni le materie prime nel complesso hanno generato un rendimento del 5,7% in euro, anche se il petrolio è salito solo del 3,2%. Ciò è mostrato nella tabella che segue.

“L’oro si distingue per il profilo più sicuro, poiché presenta una volatilità del 18%, mentre quella dell’argento e del petrolio supera il 30%, afferma Van Rijn. “Inoltre, i metalli preziosi hanno basse correlazioni con le azioni e le obbligazioni. Il rame non ha una storia altrettanto lunga, ma se andiamo indietro nel tempo di quasi 40 anni, notiamo che ha generato un rendimento di poco superiore al 5%, ma sempre con una volatilità relativamente elevata, pari al 25%.”

“Per gli investitori con un orizzonte di lungo periodo ha senso avere un’allocazione strutturale in un portafoglio multi-asset verso un’asset class non redditizia come le materie prime. Quanto più il metallo è brillante, tanto maggiore è il rendimento. Noi acquistiamo oro perché offre diversificazione e solidi rendimenti a lungo termine, con una bassa volatilità.”

Figura 2: Rendimenti delle asset class dal 1976

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.

Fonte: Robeco, gennaio 2026.

Costi di fornitura

Ma che dire della dinamica dei costi di approvvigionamento di due metalli che hanno un’offerta limitata? Nella storia dell’umanità sono state estratte 220.000 tonnellate d’oro – una quantità sufficiente a riempire tre piscine olimpioniche e mezzo – e secondo il World Gold Council ne rimangono nel terreno appena 60.000 tonnellate.1

“Solo a livelli contenuti il costo marginale di produzione può porre un limite inferiore alle valutazioni, perché un prezzo più basso annienterebbe l’offerta, ripristinando l’equilibrio”, dice Van Rijn. “Chiaramente, non è questo il caso dell’oro e dell’argento, il cui costo marginale di produzione si aggira intorno ai 1.700 dollari/oncia (con un prezzo spot di 5.000 dollari) per l’oro e ai 20 dollari/oncia (prezzo spot di 90 dollari) per l’argento.”

“Il rame gode di un supporto migliore, con un costo marginale di circa 5 dollari/oncia a fronte di un prezzo di mercato di 6 dollari/oncia. Anche il petrolio risulta più sostenuto da questo punto di vista.”

Il quadro macroeconomico sostiene l’oro quale forma di copertura contro i livelli eccessivi di debito e la sua eventuale monetizzazione.

Cause della correzion

Cosa potrebbe andare storto, quindi? La scelta del presidente Trump di affidare la guida della Fed a un banchiere centrale di grande esperienza e dichiaratamente “falco” ha rassicurato i mercati sulla stabilità del sistema finanziario globale più grande del mondo, ma ha provocato un crollo delle quotazioni dei metalli preziosi, tipici beni rifugio.

“Su un orizzonte di un anno, quindi per tutto il 2026, il quadro macroeconomico sostiene l’oro quale forma di copertura contro i livelli eccessivi di debito e la sua eventuale monetizzazione”, rileva Van Rijn. “Tuttavia, finché non assisteremo a un brusco calo sia del mercato dei Treasury USA che del dollaro, non crederemo al cosiddetto ‘debasement trade’, ovvero lo spostamento di capitali su asset in grado di proteggere il potere d’acquisto rispetto all’indebolimento delle valute fiat.”

“Le preoccupazioni riguardo all’indipendenza della Fed si sono affievolite, allontanando una parte di quegli acquirenti marginali convinti che il sistema finanziario, così come lo conosciamo, sia ormai al capolinea. Inoltre, considerate le attuali pressioni esercitate dagli Stati Uniti, è difficile che una banca centrale europea faccia marcia indietro e converta le proprie riserve auree in Treasury USA.”

“Ciononostante, le politiche imprevedibili potrebbero spingere i regimi populisti a incamerare parte delle plusvalenze sull’oro nei bilanci delle banche centrali, alterando così il favorevole equilibrio tra domanda e offerta.”

Possibile una nuova fase di instabilità

Tuttavia, è possibile che si verifichi una nuova fase di instabilità, guidata dal tipo di mentalità speculativa che ha già spinto alle stelle i prezzi delle azioni legate all’intelligenza artificiale e prima ancora quelli del bitcoin, considerato l’‘oro digitale’”, sostiene Van Rijn. Tra gli artefici del rally dell’oro ci sono gli investitori retail, attratti dalla facilità di investire tramite gli ETF.

“La corsa esponenziale dell'oro nel 2025 è stata alimentata dagli investitori retail (cinesi e statunitensi); un brusco scossone, come quello avvenuto a fine gennaio, era quindi inevitabile.” "Con un numero crescente di investitori speculativi richiamati dall’attrattiva degli oggetti brillanti, vi è una discreta probabilità di ulteriori vendite nel corso del 2026. Ai prezzi attuali, con un consenso rialzista, ha senso effettuare prese di profitto.”