Climate Data Scientist

• SI Debate

SI Debate: Gli investimenti sul clima dopo un anno di Trump

Da quando l’Accordo di Parigi del 2015 ha posto gli impegni climatici al centro dell’agenda globale, è emersa una nuova interessante questione per investitori, policymaker e accademici: le aziende “green” stanno sovraperformando le loro controparti “brown”, ad alta intensità di emissioni? Il confronto tra pulito e sporco può apparire semplice, ma nasconde una storia finanziaria sorprendentemente intricata fatta di aspettative, rischio, politica e prezzo del capitale.

Relatori

Head of Solutions Research

Sommario

- Il secondo mandato di Trump ha cambiato il panorama degli investimenti climatici

- Negli Stati Uniti, il ripensamento delle politiche climatiche ha spinto i rendimenti delle aziende “brown”

- I leader climatici continuano a sovraperformare i ritardatari, grazie a prospettive di utili più solide

A prima vista, l’idea sembra intuitiva. Se a livello globale cresce la preoccupazione per il riscaldamento climatico e si abbraccia la transizione verso l’energia pulita, le aziende a basse emissioni di carbonio dovrebbero beneficiare di prospettive di crescita più favorevoli. In effetti, una delle ragioni per cui i titoli verdi potrebbero aver sovraperformato quelli marroni è semplice: le prospettive sugli utili.

Gli investitori potrebbero aver sottovalutato la rapidità di crescita delle tecnologie verdi e l’intensità del cambiamento nella domanda. Quando le previsioni sugli utili sono state riviste al rialzo, i prezzi delle azioni sono saliti di conseguenza. Le aziende “brown”, quali produttori petroliferi, società carbonifere e industrie pesanti ad alte emissioni, potrebbero aver registrato meno sorprese positive.

Esiste però un altro meccanismo più sottile che entra in gioco e che riceve molta meno attenzione al di fuori delle aule universitarie: il costo del capitale. In sostanza, è il rendimento atteso che gli investitori esigono per detenere i titoli di una società. Se tale rendimento atteso aumenta, il prezzo dell’azione scende, anche se l’attività dell’azienda rimane invariata.

È precisamente qui che la politica climatica entra in scena. Quando i grandi investitori istituzionali disinvestono dai settori ad alta intensità di combustibili fossili, spesso giustificano questa scelta non solo su basi etiche, ma anche ponderando i rischi. Le aziende ad alta intensità di carbonio sono esposte a normative più stringenti, asset incagliati, domanda volatile e passività future.

Quando i grandi investitori istituzionali disinvestono dalle industrie ad alto consumo di combustibili fossili, spesso giustificano questa scelta non solo su basi etiche, ma anche ponderando i rischi

Tali rischi comportano un costo del capitale più alto per le aziende “brown”. Con l’uscita degli investitori, i prezzi delle azioni vengono spinti al ribasso, con conseguente aumento dei rendimenti attesi.

In altri termini, i titoli “brown” possono sottoperformare semplicemente perché il mercato è meno propenso a detenerle, e non necessariamente a causa di utili deludenti. Paradossalmente, una volta che il maggior costo del capitale è stato pienamente scontato, la teoria prevede l’effetto opposto: le aziende “brown” dovrebbero finire per ottenere rendimenti più elevati, compensando gli investitori per il maggiore rischio climatico. È ciò che alcuni studiosi chiamano premio per il rischio carbonio.

Global Climate Transition Equities D EUR

- performance ytd (30-6)

- 14,83%

- Performance 3y (30-6)

- 15,35%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Pagamento del dividendo (30-6)

- No

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.Annualizzati (per periodi superiori ad un anno). Le performance si intendono al netto delle commissioni e sulla base dei prezzi delle operazioni.

Cosa è accaduto davvero?

Per scoprirlo, i ricercatori hanno costruito modelli sempre più sofisticati che collegano i prezzi delle azioni alle aspettative di crescita a lungo termine e alla variazione del costo del capitale. Quando stimiamo questi modelli e verifichiamo i risultati, inizia a emergere un quadro chiaro.

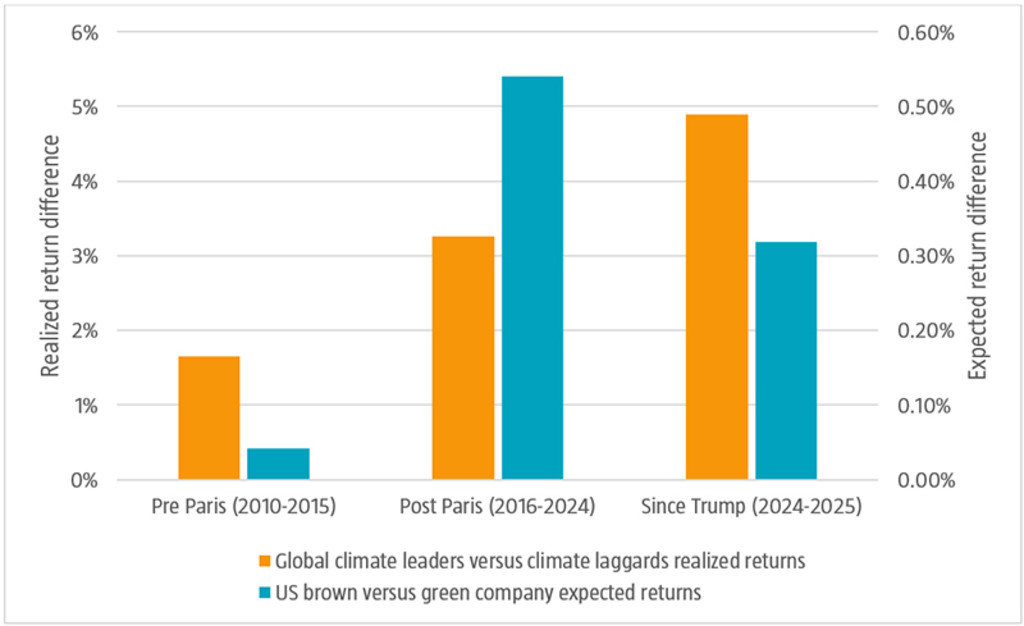

Figura 1: Il paradosso dei rendimenti attesi rispetto a quelli realizzati

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni. Solo a scopo illustrativo.

Fonte: Robeco, Markwat, Hanauer, Swinkels (2026).

Dopo la firma dell’Accordo di Parigi, negli Stati Uniti il costo del capitale ovvero il rendimento atteso per le aziende “brown” è aumentato di 0,55 punti percentuali rispetto alle omologhe “green”. Queste ultime costituiscono il terzo delle società all’interno di ogni settore con la minore intensità di emissioni di carbonio; le società “brown” costituiscono invece il terzo delle società con la maggiore intensità.

Tale dinamica è illustrata dalle barre blu nel grafico precedente. Si tratta di un significativo repricing nei mercati finanziari. È interessante notare come questo differenziale di 0,55 punti percentuali tra azioni “brown” e “green” si sia mantenuto pressoché costante sino alle elezioni presidenziali statunitensi del novembre 2024.

Trump 2.0: lo smantellamento delle regole

Poi il quadro politico è cambiato. Le normative sul clima sono state revocate, gli Stati Uniti sono usciti dall’Accordo di Parigi e i sussidi per l’energia pulita sono stati ridotti. La pressione sulle aziende inquinanti si è attenuata e gli investitori hanno risposto di conseguenza. Sebbene Trump si fosse già ritirato dall’Accordo di Parigi durante il suo primo mandato, la marcia indietro sulle politiche climatiche è stata molto più aggressiva nel suo secondo mandato.

Da allora il divario nel costo del capitale tra aziende “brown” e “green” si è ridotto, scendendo a 0,30 punti percentuali. Per gli investitori in titoli “brown” è stata una notizia positiva. Un costo del capitale più basso aumenta automaticamente le valutazioni. Di fatto, il ripensamento delle politiche climatiche statunitensi ha spinto i rendimenti delle aziende “brown” ad alta intensità di carbonio.

Leader climatici contro ritardatari

In Robeco, non amiamo molto la distinzione tra società “green” e “brown”. Valutiamo piuttosto se le società dispongano di piani credibili per decarbonizzare le proprie attività o sviluppare nuove tecnologie per accelerare la transizione verso l’energia pulita. Definiamo “leader climatici” le società con piani solidi e “ritardatari climatici” quelle che ne sono sprovviste.

Nonostante l’indebolimento degli impegni climatici USA, i leader climatici globali hanno continuato a registrare prospettive di utili in miglioramento

Benché esista una considerevole sovrapposizione tra le due categorie, la distinzione rimane importante in quanto alcune aziende “brown” stanno intraprendendo un percorso credibile di transizione verso il green. Ma cosa è accaduto a questi leader climatici, a queste imprese green o in fase di transizione che avrebbero dovuto subire le conseguenze di tali inversioni di rotta politiche? Sono state penalizzate per aver fatto la scelta “giusta”?

I dati suggeriscono il contrario. Nonostante l’indebolimento degli impegni climatici USA, i leader climatici globali hanno continuato a registrare prospettive di utili in miglioramento, trainate dallo slancio tecnologico, dal calo dei costi dell’energia pulita e dall’accelerazione nell’adozione di politiche favorevoli al clima in Europa e in Asia. Le barre arancioni nel grafico lo dimostrano. Queste revisioni positive degli utili hanno portato a un aumento delle quotazioni azionarie, a prescindere dal cambio di rotta della politica statunitense.

Ne è valsa la pena?

Quindi, puntare sul green ha ripagato? Tutto dipende dal metro di giudizio. Le aziende “brown” negli Stati Uniti hanno ottenuto una spinta a breve termine quando le politiche climatiche statunitensi hanno fatto marcia indietro. Tuttavia le aziende leader climatiche a livello globale continuano a registrare una crescita superiore alle attese.

Una cosa è chiara: le dinamiche di mercato successive all’Accordo di Parigi sono troppo articolate per poter parlare di un semplice trionfo dell’energia pulita. È un intreccio di aspettative mutevoli, rovesci geopolitici, riprezzamento dei rischi, a ricordarci che nei mercati finanziari il cambiamento climatico non è più una minaccia lontana e astratta. Sta già muovendo i prezzi oggi.