Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Previsioni mensili

La fragilità sotto la superficie produrrà opportunità nel 2026

Secondo il gestore di portafoglio Colin Graham, quest’anno gli investitori dovranno essere selettivi, poiché azionario e metalli potrebbero andare incontro a una correzione dopo una fase di grande euforia.

Relatori

Sommario

- I mercati azionari sono guidati dall’entusiasmo per l’IA anziché dalle valutazioni sottostanti

- L’oro e l’argento incarnano l’instabilità di un mercato scollegato dai fondamentali

- Opportunità possono nascere dai ribassi, dalla Cina e dai titoli impopolari nel 2025

Graham scorge opportunità di acquisto sui ribassi che seguirebbero da un calo dei mercati azionari rispetto ai massimi storici, nonché nei titoli cinesi che monetizzano l’intelligenza artificiale (IA) e nelle tradizionali alternative alle azioni costose, come le obbligazioni governative o societarie.

“In questo primo trimestre del 2026 il panorama globale degli investimenti è definito da un sorprendente paradosso”, afferma Graham, Head of Robeco Multi-Asset Strategies and Equity Solutions. “Il progresso tecnologico senza precedenti cela le fragilità strutturali presenti nel resto dell’economia, come le spinte inflazionistiche e la debolezza del settore manifatturiero.”

“Mentre indici come l’S&P 500 si attestano sui massimi storici, il rally generalizzato seguito al cosiddetto Liberation Day dello scorso aprile, quando sono stati annunciati i dazi del presidente Trump, ha creato un mercato vulnerabile a un duro bagno di realtà.”

“Per avere successo nel 2026 sarà necessario acquistare sui ribassi delle posizioni affollate e di consenso, nonché gestire l’impatto negativo derivante dalle coperture difensive e dalle posizioni basate sulle valutazioni, che riscuotono scarso favore presso gli investitori.”

Non sono solo i mercati azionari ad aver raggiunto nuovi massimi; anche il prezzo dell’oro ha toccato livelli record, superando i 4.000 dollari all’oncia, sulla scia delle continue turbolenze geopolitiche e della robusta domanda delle banche centrali, mentre l’argento ha registrato un’impennata poiché l’offerta non è sufficiente a soddisfare la futura domanda industriale.

“I metalli preziosi hanno fornito diversificazione e rendimenti, ma il recente aumento dei prezzi dell’argento, saliti del 30% nel 2025, incarna l’attuale instabilità del mercato”, afferma Graham. “È vero che la domanda industriale proveniente dai settori del solare e del 5G è elevata, ma le quotazioni dell’argento si sono sganciate dai fondamentali.”

“Al contrario, l’oro si conferma una copertura di prim’ordine. Secondo le proiezioni, la domanda delle banche centrali si manterrà su livelli quattro volte superiori a quelli precedenti il 2022, un fattore chiave da monitorare nel corso di quest’anno. L’interesse degli exchange-traded fund (ETF) per entrambi i metalli è cresciuto notevolmente; il 22% delle 220.000 tonnellate estratte si trova in monete d’oro e in ETF basati sull’oro, che costituiscono posizioni maggiori di quelle delle banche centrali.”

“Quindi, l’andamento di questi metalli sarà dettato principalmente dagli interessi finanziari, e possiamo dunque aspettarci volatilità e trading basato sui fattori tecnici.”

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

La crisi del debito privato

C’è poi il mercato del debito privato, che potrebbe andare incontro a una crisi di liquidità tale da accrescere nel 2026 l’attrattiva di strumenti di debito più tradizionali, come titoli di Stato e obbligazioni corporate, rispetto allo scorso anno, quando le due asset class hanno generalmente perso valore.

“Il debito privato è un’area che ha visto aumentare i rischi sistemici, poiché la domanda ha creato una grande ‘bacino occulto’ di finanziamenti non bancari privi della trasparenza o dei rigorosi stress test a cui sono sottoposti i titoli di debito quotati”, afferma Graham.

“Dati i profondi legami con il sistema bancario tradizionale, una crisi di liquidità nel credito privato potrebbe innescare una paralisi improvvisa nei mercati pubblici. Prima i gestori di debito privato venderebbero tutto ciò che possono, a partire dal debito liquido, e poi le banche liquiderebbero le garanzie (titoli di Stato, obbligazioni investment grade, azioni) per coprire le riduzioni di valore.”

“L’allentamento della regolamentazione sui bilanci bancari statunitensi fornirà un cuscinetto, poiché tali anomalie di prezzo a breve termine potranno essere sfruttate da gestori del debito competenti. Pertanto, se il sell-off non è guidato da altri fondamentali, possono presentarsi opportunità nell’azionario, nell’high yield e nei titoli di Stato.”

L’IA cinese sembra promettente

L’ossessione del mercato per i titoli dell’IA ha indotto molti a credere che si tratti di una bolla in procinto di scoppiare. Nvidia1, che produce chip per l’IA, è diventata la prima azienda al mondo con un valore di oltre 5.000 miliardi di dollari, una capitalizzazione di mercato superiore al PIL di ogni nazione europea.

“La narrazione sull’IA sta passando dallo ‘storytelling’ – valutazioni basate sul potenziale futuro – all’‘applicazione’, con la realizzazione di efficienze e rendimenti sugli investimenti”, afferma Graham.

“La tecnologia statunitense (a livello di storytelling) resta dominante nello sviluppo di modelli linguistici di grandi dimensioni (LLM). Ma il 2026 sarà probabilmente un anno di razionalizzazione, che sfocerà in un ‘allarme sulla crescita’, poiché gli hyperscaler si troveranno a dover giustificare le migliaia di miliardi di dollari di investimenti che stanno effettuando.”

“All’opposto, la Cina sta vincendo la corsa dell’‘IA applicata’. Focalizzandosi sulla riduzione dei costi unitari nel settore manifatturiero e logistico, l’IA cinese sta già facendo registrare un aumento dell’1% del PIL. Dal nostro punto di vista, non abbiamo escluso le azioni cinesi che beneficeranno dell’applicazione dell’IA, come nel caso dell’automazione industriale.”

Sfinimento nell’azionario

Possiamo dunque affermare che l’attuale fase di rialzo dell’azionario, in corso da oltre tre anni, sia quasi arrivata al capolinea? Una volta ogni decennio l’S&P 500 registra quattro anni consecutivi di performance positiva, entrando in una bolla o uscendo da una recessione.

Gli investitori professionali devono guardarsi dall'influenza degli investitori retail, che si sono arricchiti con ETF a basso costo, richiamati dalla continua ascesa dei corsi azionari e dalla prospettiva di una bolla dell’IA, avverte Graham.

“Lo spostamento della proprietà nelle mani degli investitori retail e tattici sensibili alle quotazioni ha creato un contesto di fragilità”, afferma. “Gli ETF azionari statunitensi detengono oggi patrimoni per circa 8.200 miliardi di dollari, di cui oltre il 40% sotto l’influenza del segmento retail (compresi i consulenti ‘fee-based’).”

“Stiamo già assistendo a uno ‘sfinimento degli investitori retail’, i cui i flussi netti sono diventati negativi da cinque settimane, segno che la mentalità dell’‘acquistare sui ribassi’ sta venendo meno. A questo si aggiunge il “divario nel sentiment”, poiché dai sondaggi dei gestori di fondi emergono livelli elevati di investimenti nonostante la convinzione diffusa che il mercato sia interessato da una bolla dell’IA. Si crea dunque il rischio di un’‘uscita affollata’.”

Le elezioni statunitensi di mid term

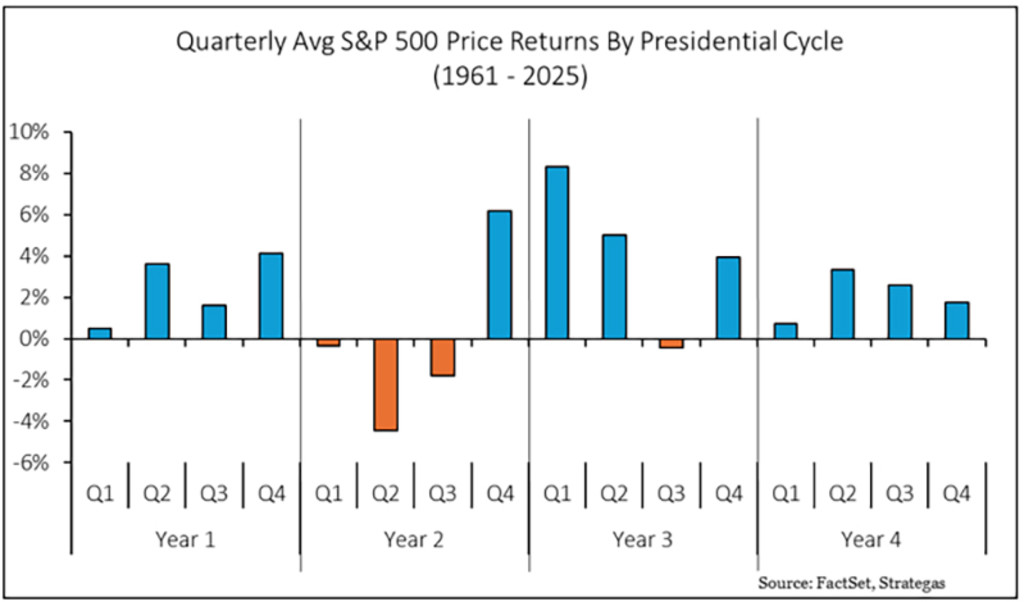

Nel novembre di quest’anno si terranno anche le elezioni di metà mandato negli Stati Uniti, nel corso delle quali saranno eletti tutti i membri della Camera dei Rappresentanti e un terzo di quelli del Senato. Dal 1961 i mercati azionari USA hanno arrancato nei primi tre trimestri di un anno di elezioni congressuali, per poi rialzare la testa nel quarto trimestre.

Questa tendenza è descritta nella Figura 1, dove il 2026 è il secondo anno dell’attuale ciclo presidenziale. “Quest’anno potrebbe non essere così tranquillo come si pensa”, afferma Graham.

Figura 1: Performance dei mercati azionari nei cicli presidenziali statunitensi

Fonte: FactSet, Strategas, Robeco, gennaio 2025

La liquidità non regna sovrana

Non dimentichiamo, inoltre, che i livelli di liquidità sono diminuiti, mentre l’entusiasmo generalizzato per l’IA ha comportato un aumento dell’indebitamento. “Sussistono adesso rischi di leva finanziaria, poiché i saldi liquidi globali sono scesi a un precario 3,7%, un livello che storicamente precede ribassi significativi dei mercati azionari”, avverte Graham.

“I mercati azionari, peraltro, continuano a scambiare sulla base della crescita degli utili delle aziende legate all’IA e dei dati tecnici, non delle valutazioni.”

“Durante queste fasi di volatilità ci affideremo al nostro processo d’investimento multi-asset, analizzando i fondamentali per valutare eventuali modifiche delle nostre previsioni, ad esempio per quanto concerne gli utili societari o il percorso dei tassi d’interesse. In questo modo decideremo se acquistare sui ribassi degli asset rischiosi o se allontanarcene per costruire un portafoglio più difensivo. Il tempo dirà come stanno le cose.”

Nota in calce

1Le aziende mostrate sono solo a scopo illustrativo. Non si possono trarre conclusioni sullo sviluppo futuro dell’azienda. Questo non è un consiglio di acquisto, vendita o mantenimento.