The Investment Engineers

• Visión

Europa: Una alternativa muy atractiva a los mercados estadounidenses

En los últimos 12 meses se ha hecho cada vez más evidente que se está produciendo un reequilibrio entre los responsables de asignación de activos globales a medida que reevalúan la diversificación regional de sus carteras.

Autores/Autoras

Robeco

Resumen

- Mientras que EE.UU. se enfrenta a dificultades, los mercados crediticios europeos siguen mostrando resiliencia

- Las altas valoraciones y la concentración en EE.UU. hacen atractiva la renta variable europea

- El amplio conjunto de oportunidades de Europa favorece la selección sistemática y multifactorial de valores

Tras más de una década de outperformance de la renta variable estadounidense, los datos de los flujos de capital indican un alejamiento de EE.UU. Ello no se debe a un colapso de la economía estadounidense o a una falta de atractivo a largo plazo, sino a que las oportunidades relativas en otros lugares son cada vez más atractivas. El aumento de la incertidumbre geopolítica, junto con las preguntas sobre cómo se financiará la inversión en IA y cómo remodelará las industrias, está reforzando los argumentos a favor de una diversificación más amplia. Eso, sumado a las elevadas valoraciones y al riesgo de concentración en las empresas de gran capitalización, está llevando a los inversores a replantearse el panorama global de riesgos y oportunidades para 2026.

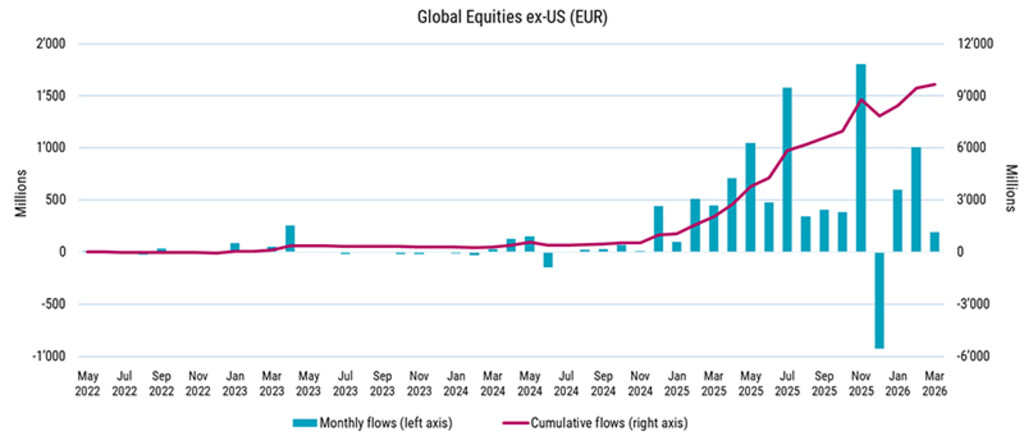

Figura 1 – Los flujos de renta variable se desplazan fuera de EE.UU. y por todo el mundo

Fuente: Broadridge y Robeco, mayo 2026

A su vez, el creciente dominio de los gestores de activos estadounidenses significa que una parte importante de la asignación global de capital está cada vez más influenciada por instituciones con sede en Estados Unidos. Ello puede reforzar el sesgo de origen y la aglomeración, dejando sin explorar las oportunidades en otras regiones. 1

Europa, en este contexto, actúa como una asignación complementaria, ofreciendo una combinación de sectores diferente y, en muchos casos, un conjunto de oportunidades menos saturado y más defensivo. A continuación, presentamos algunas de las diversas estrategias que ofrece Robeco, entre las que se incluyen créditos, deuda soberana «verde», renta variable cuantitativa y fundamental, que aprovechan las ventajas que caracterizan actualmente a los activos europeos.

A pesar de un telón de fondo macroeconómico más volátil, los mercados de crédito se han mantenido relativamente resistentes. Las condiciones de liquidez se han mantenido favorables, con una fuerte demanda que ha contribuido a absorber las emisiones y a apuntalar la estabilidad del mercado. Por otra parte, las entradas de capital motivadas por el rendimiento, el aumento de los rendimientos iniciales y los sólidos indicadores técnicos siguen respaldando esta clase de activos. En este contexto, la dinámica regional se está diferenciando cada vez más. Aunque Europa pueda verse afectada por la evolución del sector energético, los mercados crediticios estadounidenses se enfrentan a sus propios retos, entre los que se incluyen las tensiones en el crédito privado y los cambios provocados por la IA. Ello refuerza los argumentos a favor de un enfoque regional más equilibrado.

Robeco Euro Credit Bonds es una estrategia gestionada activamente que proporciona una exposición diversificada a créditos con IG en euros. La estrategia combina el posicionamiento descendente con la selección fundamental de emisores, con una creciente dispersión entre sectores y emisores que crea un conjunto de oportunidades más rico para la gestión activa. Los bancos europeos siguen siendo un área clave de fortaleza, apoyados por unos balances sólidos y una mejora de la rentabilidad en un entorno de tipos más normalizado. Paralelamente, determinados sectores relacionados con las infraestructuras y la industria se están beneficiando del aumento del gasto fiscal en toda Europa, sobre todo en ámbitos como la defensa y las infraestructuras.

La estrategia mantiene un sesgo de calidad constante, centrándose en emisores con flujos de caja resilientes y balances sólidos. El perfil de menor duración del crédito en euros, con una duración media de unos cinco años, proporciona una fuente adicional de resiliencia en el entorno actual.

Euro soberanos con inclinación climática

En Europa, la política climática y la sostenibilidad están más arraigadas en el panorama inversor que en Estados Unidos. El ETF Climate Euro Government Bond de Robeco invierte en bonos soberanos denominados en euros inclinándose hacia los países que están realizando mayores progresos en la transición climática y aumentando su exposición a los bonos verdes. La estrategia está diseñada para ajustarse estrechamente al perfil de rentabilidad y duración del mercado más amplio de deuda pública en euros, lo que permite a los inversores alinearse con los objetivos climáticos a la vez que mantienen el papel defensivo de los bonos soberanos en las carteras.

Renta variable europea: De infravalorada a reconsiderada

Las perspectivas para la renta variable europea, aunque empañadas por la subida de los precios de la energía y las previsiones de inflación del BCE, siguen ofreciendo un entorno fértil para los selectores de valores. Las compañías europeas ofrecen una exposición sectorial más equilibrada en comparación con el mercado estadounidense, que sigue muy concentrado en la tecnología.

Las valoraciones también siguen siendo favorables. La renta variable europea sigue cotizando con descuento respecto a sus homólogos estadounidenses, tanto en términos relativos como históricos. A su vez, los índices de referencia globales se han concentrado cada vez más: en la actualidad, EE.UU. representa más del 60% del MSCI ACWI, frente a una asignación mucho menor a Europa. Para los inversores en renta variable que buscan reequilibrar sus carteras y reducir el riesgo de concentración, esto supone un argumento de peso para reconsiderar las asignaciones regionales.

El posicionamiento refuerza aún más este argumento. Tras años de flujos de salida y rendimientos por debajo de lo esperado, los recientes flujos de entrada sugieren que el sentimiento puede estar empezando a cambiar. En los últimos años, entre 2022 y 2024, los fondos de renta variable europea experimentaron salidas persistentes, incluso cuando las estrategias globales y centradas en EE.UU. atrajeron capital. Sin embargo, en los últimos tiempos, esta tendencia ha comenzado a cambiar: los flujos hacia la renta variable estadounidense se han moderado y las inversiones globales más diversificadas están ganando terreno. A medida que las presiones geopolíticas disminuyen o se estabilizan, el atractivo relativo de Europa se hace más visible, reforzando su papel como herramienta de diversificación dentro de las carteras globales.

En este contexto, los inversores buscan cada vez más formas de aprovechar estas oportunidades. Robeco European Stars Equities es una estrategia gestionada activamente que invierte en compañías europeas de alta calidad con valoraciones atractivas. El resultado es una cartera concentrada diseñada para captar las ineficiencias del mercado y ofrecer un outperformance a largo plazo tanto en la dimensión financiera como en la de sostenibilidad.

Por qué un enfoque cuantitativo encaja con la renta variable europea

El conjunto de oportunidades de Europa es amplio y diverso, con menos predominio de un estrecho grupo de valores de megacapitalización que en Estados Unidos. En consecuencia, las rentabilidades se distribuyen de forma más uniforme y la capacidad de diferenciar entre compañías se vuelve más valiosa. Un enfoque cuantitativo se adapta bien a este entorno, ya que puede evaluar de forma coherente un gran universo de valores utilizando múltiples señales mejoradas, como el valor, la calidad, el momentum, las revisiones de los analistas y los indicadores a más corto plazo.

Es importante destacar que este enfoque no se basa en una única visión del mercado ni en una llamada binaria a la rotación regional. Por el contrario, está diseñado para captar oportunidades allí donde surjan, adaptándose a las condiciones cambiantes del mercado y manteniendo a su vez un conjunto diversificado de impulsores de rentabilidad.

Por otro lado, la configuración de la cartera desempeña un papel fundamental. En la renta variable europea, la exposición a países, sectores y divisas puede influir significativamente en los resultados. Un proceso cuantitativo que tiene en cuenta los índices de referencia ayuda a gestionar estos riesgos controlando las desviaciones no deseadas, limitando la concentración e incorporando los costes de transacción y las consideraciones de liquidez directamente en el proceso de inversión.

El resultado es un enfoque disciplinado que busca obtener un outperformance, constante y con un riesgo controlado, en un entorno de mercado cada vez más complejo y cambiante. En este contexto, la indexación mejorada ofrece una alternativa disciplinada a la inversión pasiva, mientras que las estrategias Active Quant tienen como objetivo generar un exceso de rentabilidad, prestando especial atención al control del riesgo.

Mirar más allá de EE.UU.

Es poco probable que Europa sustituya a EE.UU. como eje central de las carteras de inversión globales. Sin embargo, a medida que los inversores buscan reequilibrar las exposiciones y ampliar su conjunto de oportunidades, cada vez se considera más como una asignación complementaria. En crédito, deuda pública y renta variable, Europa ofrece una combinación de diversificación, resiliencia y selectividad cada vez más difícil de ignorar.

Para los gestores activos con una sólida presencia en los mercados europeos, esto ofrece oportunidades para identificar las compañías, los sectores y las temáticas mejor posicionadas para adaptarse a un entorno cambiante. Con décadas de experiencia en la inversión en distintas clases de activos europeos, Robeco combina su conocimiento del mercado local con una perspectiva global para ayudar a los inversores a aprovechar estas oportunidades de forma disciplinada y selectiva.

Nota al pie

1Véase: https://www.bruegel.org/policy-brief/risks-europe-us-dominance-global-asset-management

¿Hora de diversificar más allá de EE.UU.?

Este artículo forma parte de una serie de tres entregas sobre inversiones cuyo objetivo es explorar alternativas regionales al crecimiento centrado en EE.UU.

Climate Euro Government Bond UCITS ETF EUR Acc

- SFDR (30-6)

- Article 8

- Pago de dividendos (30-6)

- No

- Precio actual (22-7)

- 5,06

- Inception date (30-6)

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.

Euro Credit Bonds D EUR

- performance ytd (30-6)

- 0,97%

- Performance 3y (30-6)

- 4,47%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Pago de dividendos (30-6)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

European Stars Equities D EUR

- performance ytd (30-6)

- 7,55%

- Performance 3y (30-6)

- 9,55%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Pago de dividendos (30-6)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

QI European Active Equities D EUR

- performance ytd (30-6)

- 13,93%

- Performance 3y (30-6)

- 17,52%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Pago de dividendos (30-6)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

3D European Equity UCITS ETF EUR Acc

- performance ytd (30-6)

- 12,88%

- SFDR (30-6)

- Article 8

- Pago de dividendos (30-6)

- No

- Precio actual (22-7)

- 6,70

- Inception date (30-6)

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.