Equity Analyst

• Visión

Europa intensifica sus esfuerzos en pro de la seguridad energética

La última crisis energética en Europa ha puesto de manifiesto una vez más su continua dependencia de las importaciones de combustibles fósiles, pero acelerará el cambio estructural hacia la electrificación, ya que las enormes inversiones en bienes de capital en la red eléctrica y en infraestructuras impulsarán un ciclo de inversión que se prolongará durante una década.

Autores/Autoras

Top keywords

Resumen

- El conflicto en Oriente Medio pone de manifiesto una vez más la dependencia de Europa de las importaciones de combustibles fósiles

- La urgencia impulsa planes de inversiones en bienes de capital a gran escala para modernizar las redes eléctricas

- Es probable que se beneficien los proveedores de equipos de red, los líderes en electrificación industrial, las redes reguladas y las grandes compañías de gas

El reciente conflicto en Oriente Medio y el consiguiente cierre del estrecho de Ormuz han puesto de manifiesto de forma dramática la continua vulnerabilidad de Europa ante las interrupciones en el suministro de combustibles fósiles. Aunque Europa ha diversificado sus fuentes de suministro para reducir su dependencia del gas ruso desde 2022, sigue dependiendo en gran medida de los corredores energéticos globales, y la crisis actual está provocando volatilidad en los precios y un renovado impulso a la seguridad energética en todo el continente. Para hacer frente a esta situación, tanto la UE como los gobiernos nacionales están impulsando estrategias centradas en la electrificación y en romper el ciclo de dependencia. Eso debería traducirse en inversiones mayores y más rápidas en ámbitos como la infraestructura de la red eléctrica, la electrificación de los procesos industriales y, como combustible de transición, el gas natural. Ello ofrece interesantes oportunidades de inversión en compañías que se benefician de lo que parece perfilarse como un ciclo de inversión de una década.

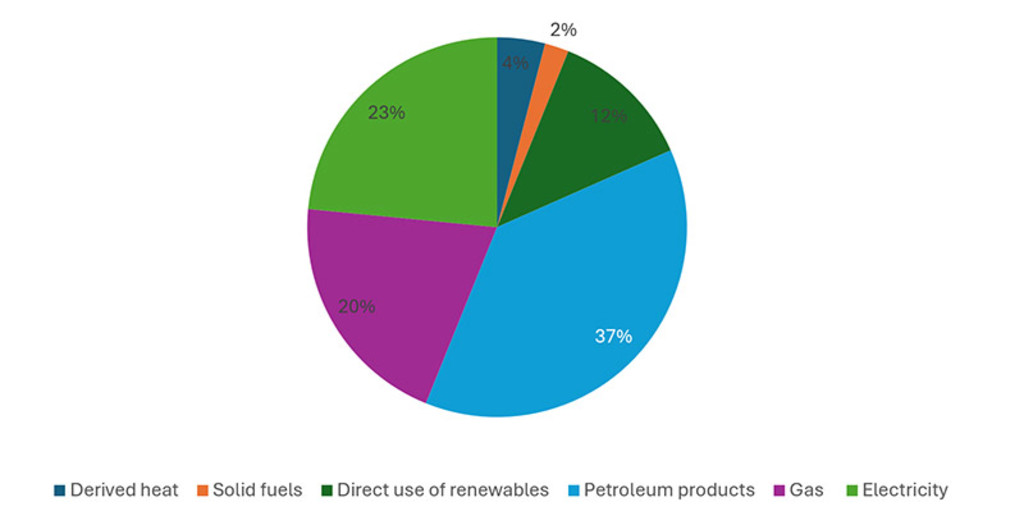

Cerca del 60% del consumo energético europeo sigue procediendo de combustibles fósiles (petróleo, gas y carbón). Por otro lado, la electricidad sigue representando menos de una cuarta parte.

Gráfico 1: Consumo final de energía en Europa en 2024

Fuente: Eurostat – La energía en Europa – Edición de 2026

La gran mayoría (>80%) de los combustibles fósiles se importan del Reino Unido, Noruega, EE.UU., países de Oriente Medio y el norte de África, Rusia, Kazajistán y Azerbaiyán.1 En consecuencia, Europa destina anualmente entre 300.000 y 400.000 millones de EUR (aproximadamente entre el 2% y el 3% del PIB) a la importación de combustibles fósiles. Eso deja a Europa en una situación de gran dependencia económica respecto a los países de los que importa combustibles fósiles. Por ejemplo, se prevé que la crisis del estrecho de Ormuz provoque un aumento del 25% en los precios del gas natural en Europa en 2026, lo que probablemente afectará a la producción económica y al consumo nacionales.2

European Stars Equities D EUR

- performance ytd (30-6)

- 7,55%

- Performance 3y (30-6)

- 9,55%

- morningstar (30-6)

- SFDR (30-6)

- Article 8

- Pago de dividendos (30-6)

- No

Rentabilidades pasadas no garantizan resultados futuros. El valor de las inversiones puede fluctuar.Anualizado (para periodos superiores a un año). Las rentabilidades son netas de comisiones, basadas en los precios de transacción.

La infraestructura de red es la que requiere una mayor inversión

Para romper esa dependencia, Europa necesita electrificarse. La Comisión Europea calcula que, de aquí a 2030, se necesitarán 660.000 millones de EUR en inversiones anuales para alcanzar los objetivos de transición energética del continente. Aproximadamente la mitad de esa cantidad debe destinarse a la ampliación de la red. La Comisión Europea estima que se necesitan alrededor de 584.000 millones de EUR en inversiones en la red eléctrica para hacer frente al aumento previsto de aproximadamente el 60% en el consumo de electricidad entre 2023 y 2030, así como para renovar las redes de distribución obsoletas (aproximadamente el 40% de las redes de distribución de la UE tienen más de 40 años). El resto se distribuye entre la expansión de la generación de energía renovable (eólica terrestre y marina, energía solar y almacenamiento en baterías), la energía nuclear (ampliación de la vida útil y nuevas construcciones), el uso final electrificado (recarga de vehículos eléctricos, bombas de calor y electrificación de procesos industriales) y la infraestructura de combustibles limpios (hidrógeno, biometano y combustibles de aviación sostenibles). Sin embargo, el obstáculo está claramente en la transmisión. Más de la mitad de los proyectos de transporte de energía necesarios para 2030 siguen a la espera de obtener los permisos correspondientes, con aproximadamente 1.700 GW de capacidad renovable actualmente bloqueados en las colas de conexión de 16 países europeos.

El apoyo normativo está cobrando impulso

Los fondos públicos por sí no bastan para reducir esta brecha. Los instrumentos de la UE —el Mecanismo de Recuperación y Resiliencia, el Fondo de Innovación, el Banco Europeo del Hidrógeno y los presupuestos de los Estados miembros— constituyen un importante punto de apoyo, pero la mayor parte de los 660.000 millones de EUR deberá proceder de inversores privados. Con el fin de atraer la inversión privada, la Comisión Europea ha presentado un nuevo plan de acción denominado «AccelerateEU». El objetivo claro del plan es reducir la dependencia de los combustibles fósiles y acelerar la transición hacia un futuro eléctrico. Para los inversores, hay tres aspectos que destacan.3

Un objetivo vinculante de electrificación que se incorporará al Plan de Acción para la Electrificación, con el objetivo explícito de aumentar la cuota de la electricidad en el consumo final de energía de Europa —que actualmente es inferior a una cuarta parte— hasta alcanzar niveles que permitan sustituir los combustibles fósiles en los usos finales de la industria, el transporte y los edificios. Un objetivo ambicioso en materia de electrificación marcará el rumbo de la formulación de políticas a nivel nacional y es probable que genere nuevas leyes destinadas a acelerar la electrificación a nivel local. Por ejemplo, Grecia ya ha aprobado una ley que establece plazos vinculantes para la concesión de permisos en los proyectos de energías renovables y designa «zonas de aceleración de las energías renovables» con el fin de agilizar su implantación. 4

Simplificar las inversiones en la red eléctrica: un marco legislativo para agilizar los trámites de autorización —que actualmente duran una media de más de cinco años en el caso de los proyectos transfronterizos—, armonizar la planificación transfronteriza y movilizar los 584.000 millones de EUR necesarios para invertir en la red eléctrica.

Compromisos concretos de implantación: ampliar la capacidad de almacenamiento en baterías de 55 GW a 200 GW y aumentar las instalaciones de bombas de calor de unos 23 millones a 60 millones en total para 2030 (este último dato procede del marco REPowerEU ya existente).

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

Prevemos un impulso favorable para la electrificación que se prolongará durante una década

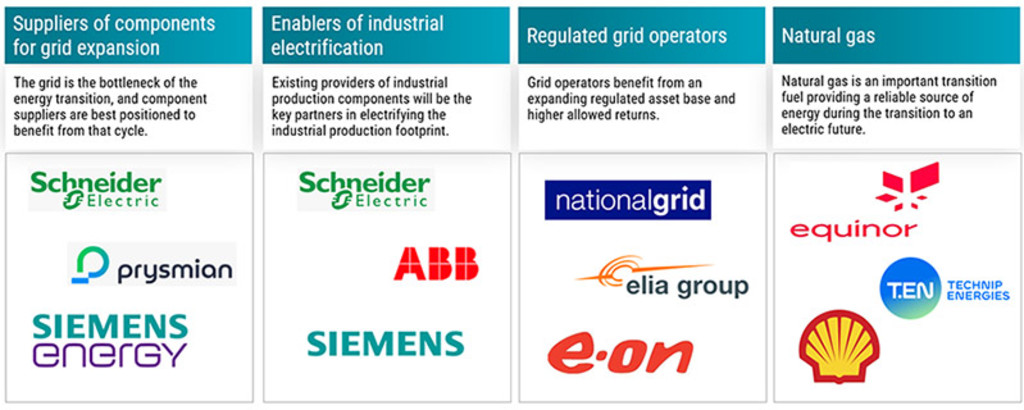

Ello indica un marco normativo cada vez más favorable que, en nuestra opinión, supondrá un impulso para la electrificación durante toda una década. Hemos identificado cuatro sectores clave que, en nuestra opinión, serán los principales beneficiarios de ese ciclo de inversión.

Proveedores de componentes para la ampliación de la red eléctrica: La forma más neutral de invertir en este sector consiste en invertir en las compañías que suministran los componentes físicos de la red eléctrica, como transformadores, aparatos de conmutación, cables, sistemas de protección y electrónica de potencia. Cada gigavatio adicional de capacidad solar, eólica marina, nuclear o de almacenamiento pasa por el mismo hardware, lo cual significa que los proveedores de equipos se benefician independientemente de cuál sea la tecnología de generación que acabe predominando en el mix energético. Teniendo en cuenta que se necesitan 584.000 millones de EUR en inversiones en la red eléctrica de aquí a 2030, que el 40% de las redes de distribución europeas se acercan al final de su vida útil y que se prevé que el consumo de electricidad aumente en torno al 60% durante esta década, parece razonable suponer que la demanda seguirá siendo elevada. A su vez, la capacidad sigue siendo limitada, y los plazos de entrega de los transformadores de potencia de gran tamaño superan ya los tres años. Ello apunta a un fuerte poder de fijación de precios y a una cartera de pedidos repleta en compañías líderes europeas como Schneider Electric, Siemens Energy y Prysmian*. La red eléctrica es el obstáculo de la transición energética, y sus proveedores de componentes parecen estar en la mejor posición para sacar partido de ese proceso.

Factores que impulsan la electrificación industrial: La electrificación de la producción industrial implica sustituir las calderas de gas por bombas de calor industriales, los procesos de combustión por los de arco eléctrico e inducción, y las fábricas independientes por instalaciones conectadas a microrredes. Es probable que Schneider Electric, Siemens y ABB* sean las compañías beneficiadas. Su cartera de productos abarca equipos de conmutación, variadores, electrónica de potencia de estado sólido, sistemas de protección y la capa de software que los coordina, y ya prestan servicio a la base instalada que ahora se les pedirá que actualicen. Esta tesis se ve respaldada por dos factores de demanda que convergen. El reshoring y la agenda de competitividad industrial de la UE están impulsando nuevas inversiones en bienes de capital en las instalaciones manufactureras europeas, mientras que el desarrollo de la IA y los centros de datos se nutre del mismo catálogo de productos. El resultado es poco habitual en el sector industrial europeo: un crecimiento estructural de la facturación y una disciplina en los precios respaldada por una oferta limitada.

Operadores de redes reguladas: A medida que la combinación energética de Europa se reorienta estructuralmente hacia las energías renovables, el capital está pasando del sector de las energías fósiles en la fase inicial de producción a las redes reguladas. Por lo tanto, los operadores de redes como National Grid y E.ON* se benefician directamente del superciclo de inversiones en bienes de capital en Europa. Obtienen una rentabilidad autorizada sobre una base de activos regulados (RAB) que crece al mismo ritmo que las inversiones en bienes de capital, lo cual significa que duplicar la inversión se traduce, casi de forma automática, en una duplicación de la base de beneficios. Dado que se necesitan 584.000 millones de EUR en inversiones en la red eléctrica de aquí a 2030 y que la mayoría de los reguladores nacionales han revisado al alza las rentabilidades permitidas para reflejar el nuevo entorno tarifario, a diferencia de los promotores de energías renovables (que están expuestos a los precios de la electricidad, al riesgo comercial y a la volatilidad de la cadena de suministro), los operadores de redes reguladas ofrecen rendimientos contratados e indexados a la inflación, garantizados por los reguladores nacionales.

Gas natural: La transición para abandonar los combustibles fósiles requerirá el uso de gas natural. Esta última constituye una fuente estable y fiable de electricidad de base. Sin embargo, tanto el conflicto de Ucrania como el de Oriente Medio han puesto de manifiesto la necesidad de diversificar las fuentes de suministro de gas natural. Ello genera una mayor demanda de gas natural a nivel global, lo que ha generado un aumento de la oferta de gas natural. A medida que el suministro de gas natural se vaya fragmentando a nivel global, se necesitará más infraestructura para distribuirlo por todo el mundo. Shell y Equinor* son dos de las principales compañías del sector del gas natural, y ambas obtienen aproximadamente la mitad de los beneficios de sus grupos de esta actividad. Technip Energies* es una compañía líder en ingeniería y proyectos de infraestructuras energéticas y está en condiciones de beneficiarse de las inversiones en este sector.

Figura 2: Un abanico de oportunidades en expansión

Fuente: Robeco, junio de 2026

*No se formula recomendación alguna de comprar, vender o mantener. Estas compañías se muestran a efectos meramente ilustrativos. No se garantiza la futura inclusión de estos valores en la estrategia, ni puede predecirse su rentabilidad futura.

Notas al pie

1 ¿De dónde obtiene la UE su petróleo? – El Consejo Europeo – Abril de 2026

2 Perspectivas de los mercados de materias primas – Banco Mundial – Abril de 2026

3 AccelerateEU para reforzar la resiliencia energética de la UE – Comisión Europea – Abril de 2026

4 Ley 5299/2026, «Aceleración de la transición energética mediante la designación de zonas de aceleración de las energías renovables y otras disposiciones»