Portfolio Manager

• Perspectiva mensual

Por qué el aumento del gasto en defensa centra la atención de los mercados

Los mercados están siguiendo el aumento del gasto en defensa por sus repercusiones en los presupuestos gubernamentales y en todas las clases de activos, afirma Aliki Rouffiac, Portfolio Manager del equipo Multiactivo.

Relatori

Sommario

- Las guerras en Ucrania e Irán ponen el foco en el alto coste de la independencia en materia de seguridad

- El aumento de los déficits presupuestarios repercutirá en los bonos soberanos y en los tipos

- Los mercados de renta variable de sectores como la ciberseguridad y las tierras raras pueden beneficiarse

A medida que el coste de la independencia y la seguridad en Occidente empiece a ascender a billones, los inversores desconfiarán de sus repercusiones en los déficits presupuestarios y en la futura política de tipos, lo que pondrá el foco en los futuros valores de los bonos soberanos, afirma Rouffiac, Portfolio Manager del equipo Multiactivo de Robeco.

No obstante, muchos sectores bursátiles pueden seguir beneficiándose, como la ciberseguridad y las tierras raras, tras la fuerte subida de las acciones de las compañías manufactureras relacionadas con la defensa el año pasado, afirma.

«Tras un año de guerras arancelarias, los riesgos geopolíticos han vuelto a aumentar, ya que el inicio de la guerra entre EE.UU. e Irán en febrero aceleró el enfoque de nuevo hacia la defensa», afirma. «El gran reseteo que se está produciendo ha hecho que los países ya se estén adaptando a numerosas tendencias en evolución».

«La independencia y la seguridad siguen ocupando un lugar destacado en la agenda, y se necesitan cadenas de suministro más resilientes para navegar por un panorama económico incierto. La desglobalización y el reshoring están remodelando el potencial de capacidad del sector manufacturero, que está absorbiendo este mayor gasto».

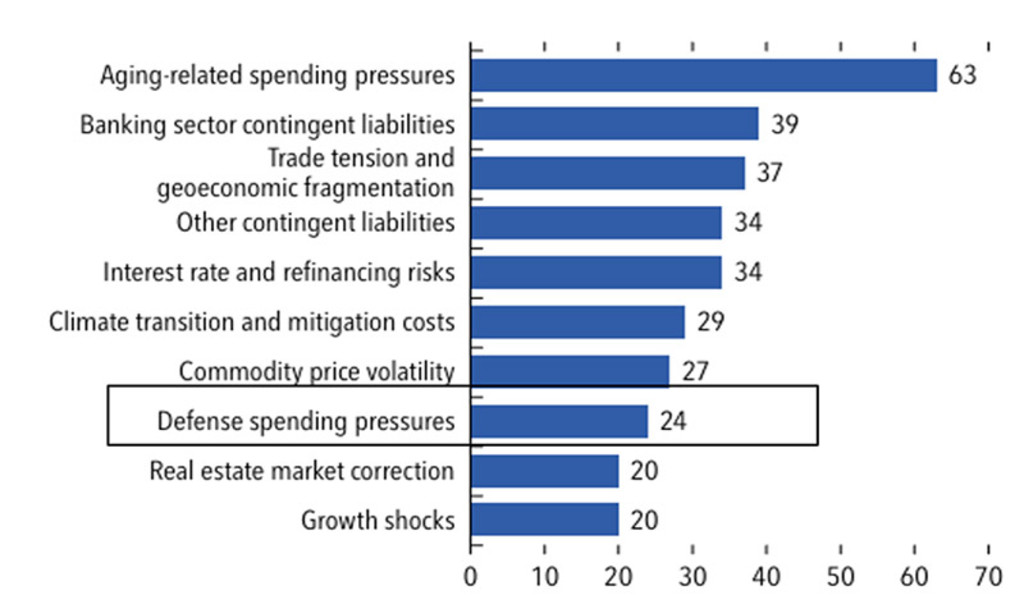

«En este contexto cambiante, el gasto militar de los aliados europeos y Canadá (basado en el rastreador de gastos de defensa de la OTAN) ha superado las expectativas anteriores, aumentando un 20% en 2025. La presión sobre el gasto en defensa es ahora uno de los diez principales riesgos fiscales identificados para las economías avanzadas, considerado un problema en el 24% de los países».

Gráfico 1: Principales riesgos fiscales identificados en las economías avanzadas (porcentaje de países)

Fuente: FMI y Fiscal Monitor, Abril 2026. Los cálculos del personal del FMI se basan en los datos de 32 informes del personal del FMI sobre economías avanzadas publicados en 2025 utilizando el analista IA de Monitor Fiscal, una canalización personalizada de modelos de gran tamaño.

Gran parte del impacto probable es específico de cada país, dado que las naciones de Europa oriental más cercanas a la frontera con Rusia gastan mucho más que sus homólogas más occidentales, en relación con el PIB. Los países con una industria de defensa nacional relativamente fuerte, como Francia y el Reino Unido, también tienden a gastar más.

«En particular, es poco probable que la expansión fiscal necesaria para acomodar un mayor gasto sea transitoria en Europa, donde los gastos de defensa tienden a ser rígidos», afirma Rouffiac. «Por ahora, la activación de las cláusulas de excepción nacionales ha proporcionado cierto margen de maniobra a los países europeos para eludir las restricciones de las normas fiscales, pero sigue existiendo la posibilidad de que se produzca un aumento estructural de los niveles de deuda si el gasto no se compensa con otras políticas».

En EE.UU., las estimaciones del coste de la guerra en Irán hasta la fecha rondan los 30.000 millones de dólares y siguen aumentando, mientras que el último presupuesto de defensa propuesto para 2027 asciende a 1,5 billones de dólares, una cifra superior al PIB de la mayoría de las economías europeas.

Gráfico 2: Los costes de la guerra en Irán aumentan en un momento en que los déficits ya son elevados

Fuente: Pentágono, CSIS, Penn Wharton y Harvard, mayo de 2026.

Implicaciones para los tipos

«Este nivel de gasto supone un aumento con respecto a las previsiones de años anteriores y aumenta la incertidumbre en torno a los futuros niveles de déficit, algo que probablemente no se haya tenido en cuenta en los tipos actuales», advierte Rouffiac.

«El aumento del gasto tendrá repercusiones en las expectativas de inflación y tipos, y es probable que los inversores distingan entre los países que registran déficits fiscales más elevados y los que no. En la misma línea, la reciente crisis del petróleo ha supuesto un obstáculo adicional, aunque esto podría considerarse algo pasajero y transitorio en el marco de un acuerdo de paz».

«Mientras tanto, el riesgo de que los tipos se mantengan altos durante más tiempo ha propiciado un aumento de los rendimientos de los bonos del Estado, especialmente en los países importadores de energía. Ello ha puesto de manifiesto una carga adicional para los presupuestos públicos, en un momento en el que se necesita una expansión fiscal para respaldar los objetivos de aumento del gasto en defensa».

Acceda a las perspectivas más recientes

Suscríbase a nuestro newsletter para recibir información actualizada sobre inversiones y análisis de expertos.

Un impulso para la industria manufacturera

Uno de los beneficiarios del aumento del gasto ha sido la industria manufacturera, que tiene el potencial de apoyar el futuro crecimiento del mercado laboral en toda Europa y ha provocado un repunte de los valores aeroespaciales y de defensa desde principios de 2025. Las áreas de crecimiento futuro pueden verse en la ciberseguridad, los minerales críticos y las tierras raras, y la autosuficiencia energética, afirma Rouffiac.

«Se necesitan procesos de adquisición más eficientes y rápidos —especialmente en Europa— e innovaciones para hacer frente al aumento de la demanda y a la modernización del ecosistema de la defensa», afirma.

«Por lo tanto, la innovación tecnológica y el capital privado serán fundamentales en ámbitos como la inteligencia artificial, las tecnologías cuánticas y las redes de comunicación de última generación, que la OTAN ha identificado como las que tienen mayor potencial para transformar el futuro de la guerra, donde la ciberseguridad ocupa un lugar central».

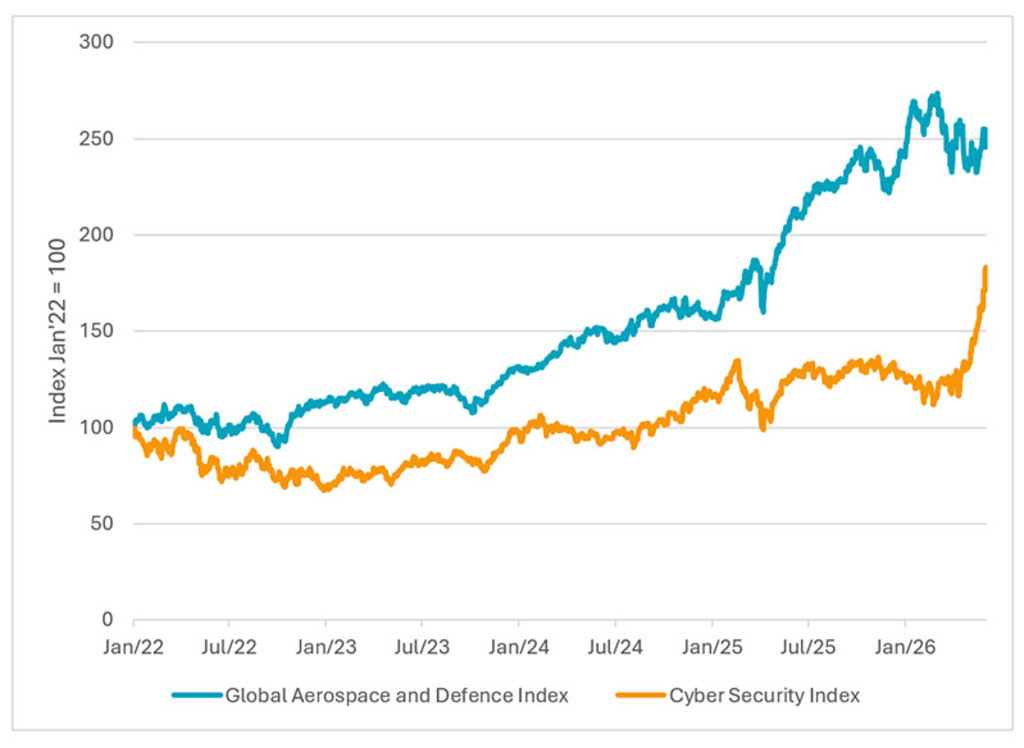

«Los mercados ya reflejan esta tendencia, ya que el índice bursátil global de ciberseguridad ha subido un 36% desde principios de año. Por otro lado, la rentabilidad de las acciones del sector aeroespacial y de defensa a nivel global ha sido moderada tras un 2025 muy sólido, en el que registraron una rentabilidad superior al 50%. Aun así, las previsiones de crecimiento de los beneficios siguen siendo favorables, a pesar del aumento de las valoraciones».

Gráfico 3: Los valores de ciberseguridad han cosechado los beneficios

La rentabilidad anterior no es garantía de resultados futuros. El valor de su inversión puede fluctuar.

Fuente: Robeco y Bloomberg. Datos a junio de 2026.

Otro sector que se ha beneficiado es el de las tierras raras, debido a su uso en sistemas de defensa avanzados, lo que ha impulsado sus precios.

«Pero como afirmamos en nuestro artículo anterior, “Independencia energética en la era de las crisis” una mayor dependencia del abastecimiento de minerales e infraestructuras críticas amplía el concepto de seguridad y requiere una diversificación de la cadena de suministro para apoyar el crecimiento futuro y las oportunidades de inversión», concluye Rouffiac.