• 市场观点

信用债投资:金融债是否为价值陷阱?

2023年美国银行业风波造成了自全球金融危机以来最严重的金融系统动荡。这场危机对风险认知、信用债市场估值和监管动态都产生了影响。更为重要的是,在这场风波之后,银行业的稳定性受到了普遍的质疑。尽管这场危机似乎已成为历史,但问题依然存在:欧洲的金融债是被低估的机会,还是潜藏着基本面问题的价值陷阱?

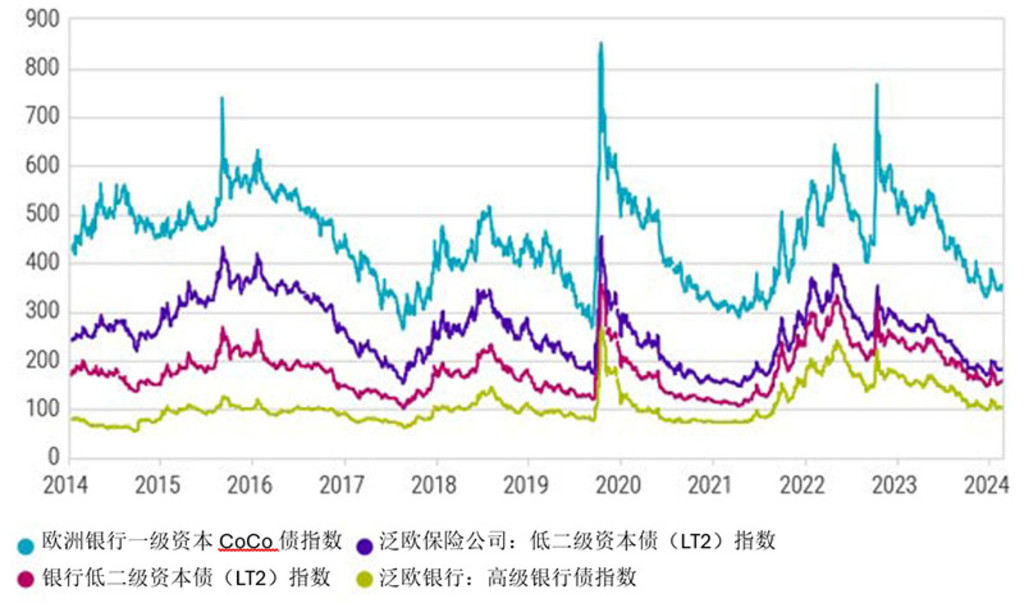

自2023年3月美国区域性银行危机爆发,以及瑞士信贷发行的额外一级资本应急可转债(AT1 CoCo)减计事件以来,金融债的利差已有所收窄。尽管如此,我们认为,相较于企业债,欧洲银行和保险债仍然提供了颇具吸引力的风险溢价补偿。下图支持了这一观点,它展现了不同类型的次级银行和保险债的信用利差。

尽管最近市场有所反弹,但与行业的历史中值水平以及企业债利差相比,当前金融债利差仍然较大。这种现象背后有几个推动因素。首先,银行业的贝塔系数(市场风险)较高,意味着其波动性超过一般行业,对市场波动的敏感度也更高。因此,对欧洲经济增长前景的担忧往往会引发投资者对潜在信用损失的担忧,进而导致金融债利差扩大。

此外,与美国相比,欧洲的增长前景更为悲观,这进一步推动了欧洲金融债利差的扩大。个别银行的特定问题,例如去年瑞士信贷和美国区域性银行所面临的情况,或者部分银行面临过高的商业地产风险敞口等情况,同样会导致金融债利差的扩大。最后,相对于企业债,银行债的溢价部分原因在于近年来银行债的发行规模较大。

金融债利差

数据来源:荷宝,彭博社。截至2024年7月31日。图中所使用的指数:彭博欧洲银行额外资本债(AT CoCo)指数、彭博欧洲银行低二级资本债(LT2)指数、彭博欧洲银行高级债券指数、彭博欧洲保险债券指数。

金融机构的最优风险回报特征

首先,让我们深入分析欧洲银行业的基本面。近期的利率上升为大多数欧洲银行带来了显著的收益增长。尽管利率有所回落,但银行还有其他收入来源支撑其盈利能力。欧洲银行保持着稳健的资本水平,能够及时吸纳亏损,避免资本比率触及警戒线。总体而言,它们的资产质量依然在良好状态。

然而,作为信用债投资者,我们必须进行全面的尽职调查。我们会避开那些在商业地产领域风险敞口过大的银行,例如贷款组合集中于商业地产的德国专业性银行,或是监管较少的美国区域性银行。我们更倾向于商业地产敞口有限或可控的大型欧洲银行。

在资本结构方面,相对于低二级(LT2)资本结构债券和额外一级资本CoCo债,我们目前更青睐高级银行债券。AT1 CoCo表现良好,目前价格已恢复至2023年3月前的水平。但我们在投资这些工具时已变得更加审慎。

除了银行债之外,我们发现保险行业的基本面同样强劲。我们在保险行业的风险敞口主要集中于业务模式均衡、收益来源多样化且资本状况稳健的保险公司。尽管2024年面临利率逐步下降的挑战,但保险公司的收益不太可能遭受重大冲击,而且大多数公司都将维持稳健的资本状况。

我们预计保险公司或将维持定价纪律以支持行业营收。在经历了两年的高理赔率之后,定价的正常化有望推动承保盈利能力的恢复。此外,当前的高利率环境仍然对投资收益构成利好。

展望未来

信用债投资者须谨防陷入价值陷阱,因为看似估值便宜的信用债实则有其隐患。然而,我们认为欧洲金融债并非如此。虽然欧洲经济的增长前景可能不及全球其他地区,但欧洲的保险和银行债的基本面仍然强劲。我们相信,这些债券的当前估值已经充分考虑了与欧洲经济增长较缓相关的风险,并提供了充足的风险补偿。即便如此,我们仍需认识到并非所有的金融债都同样优质。在投资银行和保险债之前,信用债投资者必须进行全面的信用分析。

免责声明:

本文由荷宝私募基金管理(上海)有限公司(“荷宝上海”)编制, 本文内容仅供参考, 并不构成荷宝上海对任何人的购买或出售任何产品的建议、专业意见、要约、招揽或邀请。本文不应被视为对购买或出售任何投资产品的推荐或采用任何投资策略的建议。本文中的任何内容不得被视为有关法律、税务或投资方面的咨询, 也不表示任何投资或策略适合您的个人情况, 或以其他方式构成对您个人的推荐。本文中所包含的信息和/或分析系根据荷宝上海所认为的可信渠道而获得的信息准备而成。荷宝上海不就其准确性、正确性、实用性或完整性作出任何陈述, 也不对因使用本文中的信息和/或分析而造成的损失承担任何责任。荷宝上海或其他任何关联机构及其董事、高级管理人员、员工均不对任何人因其依据本文所含信息而造成的任何直接或间接的损失或损害或任何其他后果承担责任或义务。本文包含一些有关于未来业务、目标、管理纪律或其他方面的前瞻性陈述与预测, 这些陈述含有假设、风险和不确定性, 且是建立在截止到本文编写之日已有的信息之上。基于此, 我们不能保证这些前瞻性情况都会发生, 实际情况可能会与本文中的陈述具有一定的差别。我们不能保证本文中的统计信息在任何特定条件下都是准确、适当和完整的, 亦不能保证这些统计信息以及据以得出这些信息的假设能够反映荷宝上海可能遇到的市场条件或未来表现。本文中的信息是基于当前的市场情况, 这很有可能因随后的市场事件或其他原因而发生变化, 本文内容可能因此未反映最新情况, 荷宝上海不负责更新本文, 或对本文中不准确或遗漏之信息进行纠正。