Portfolio Manager

• インサイト

クリティカルミネラル(重要鉱物)分野の成長が見込まれる8つの理由

磁石、鉱物、金属は、現代社会を支える陰の立役者です。供給を確保し、中国の独占的地位に対抗しようとする国際的な競争により、鉱業から製造業に至るまで、バリューチェーン全体で革新的な変化が生じています。本書では、今後数十年にわたって鉱物分野の成長が見込まれる8つの理由をご紹介します。

執筆者

Co-Portfolio Manager

まとめ

- 一般的な鉱物から希少鉱物まで、鉱物は電化とクリーン・エネルギーへの移行を支える

- データセンター、防衛システム、高度先端医療の分野でも不可欠な役割を担う

- 中国の独占的地位はリスク要因、長期的にはサプライチェーンに投資機会が存在

銅もアルミニウムもありふれたもので、「戦略的」という形容が似つかわしくないように思われますが、軽量で優れた電導性を有するため、送電には不可欠です。両者とも無数のケーブル、配線、インバーター、スイッチなどに使用され、既存の電力網だけでなく、急速に拡大する未来のクリーン電力網全体で、安全に送電する役割を担います。

送電に加えて、銅をはじめとする多様なクリティカルミネラル(重要鉱物)(黒鉛、亜鉛、リチウム、クロム、ニッケルを含む)は、再生可能エネルギー発電の中核をなす風力タービンや太陽電池を構成する素材にもなっています。実際のところ、クリーン・エネルギーのインフラは、従来の化石燃料発電システムよりもはるかに多くの鉱物を必要とします 。1

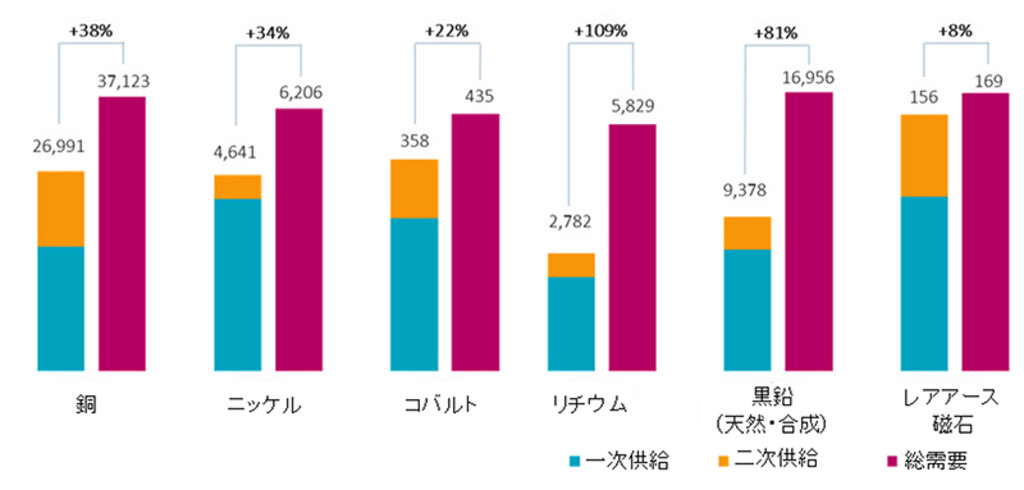

図表 1 – 多くのクリティカルミネラルの需要が2035年までに供給を上回る見通し

注:供給・需要量(kt/年) REE = レアアース

出所:エレン・マッカーサー財団, 国際エネルギー機関 - 鉱物データ・エクスプローラー, 2024年

2. 鉱物は経済全体の幅広いセクターの電化を可能に

電化とは、単に電線を増やすだけの話ではありません。数十億ものモーターやドライブが、電子の流れを運動エネルギーに変換することを意味します。水力発電所の大型タービンや電気自動車(EV)のトラクションモーター、ドローンや単純な家電製品のマイクロモーターに至るまで、電流を効率的に流すには銅線コイルが必要となります。

ネオジム、プラセオジム、ジスプロシウム、テルビウムを用いたレアアース磁石は、電気自動車、ドローン、高度なロボットなどにおいて、高トルク密度と精密な制御を可能にします。実際、独立機関の調査によると、2040年までにロボティクスはネオジム・鉄・ホウ素(Nd-Fe-B)磁石への需要の最大の牽引役となり、鉱物が工業生産に及ぼす影響はさらに拡大すると予想されています2 。また、モーター、磁石、鉱物は、多様な最終市場において電化を実現するのに不可欠であり、世界経済全体で安定的に強固な需要が生まれています。

図表 2 – 次世代の経済成長に欠かせない戦略的鉱物

出所: ロベコ、2025年。年平均成長率はBloombergNEF(2025年)、国際エネルギー機関(2024年)、マッキンゼー(2024-2025年)、ストックホルム国際平和研究所(2025年)による推計。

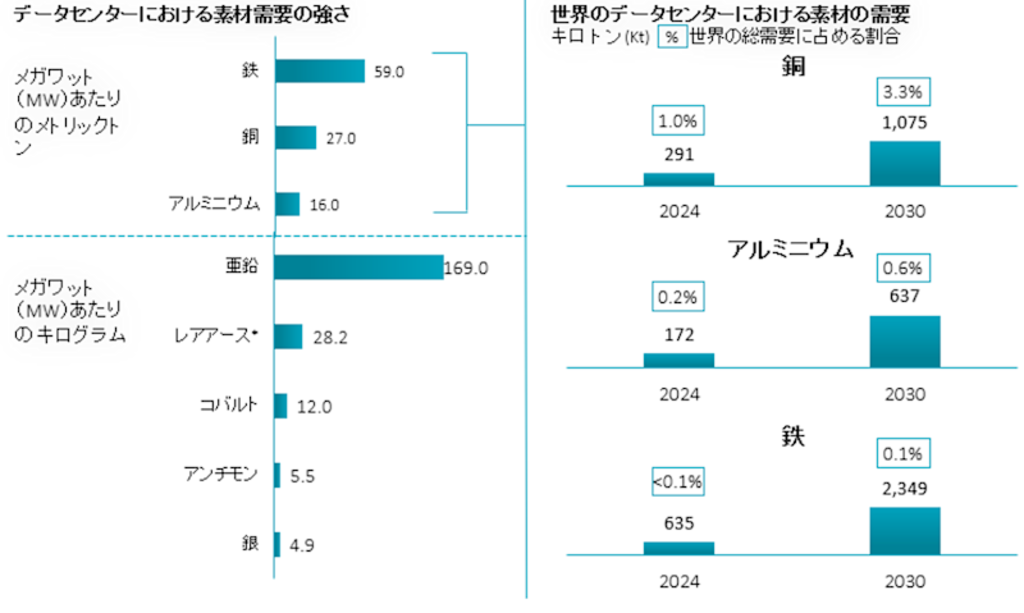

3. 金属はAI、データセンター、スマートインフラの分野で不可欠

戦略的金属も電力網と同様に、世界的なデジタル化/自動化経済への転換を支える役割を担います。銅やアルミニウムは、ハイパースケール・データセンター、バスバー、スイッチギア、長距離ケーブルなどにおいて、大量の電力を供給します。また、その他の特殊金属は、シリコンとともにチップ内部で半導体として機能し、高密度かつ高性能なコンピュータ処理能力を実現します(図表2参照)。

さらに、アナリストの推計によると、AIデータセンターだけでも、10年以内に年間約40万トン(世界の総需要の3%に相当)もの銅が必要になる可能性があります3。電力網の強化からeモビリティの充電ステーションに至るまで、急成長分野の電化プロジェクトを加えると、消費の伸びはさらに急激になります。

図表 3 – データセンターとデジタル化経済により戦略的金属の需要が拡大

出所: マッキンゼー、2025年10月。

注: 図表は網羅的なものではありません。*ジスプロシウム、ネオジム、プラセオジム、テルビウムを含みます。

4. 供給が逼迫する中で中国政府が供給を統制

国際エネルギー機関は最新のアウトルックの中で、発表済みのインフラ・プロジェクト(例:電力網、電気自動車、風力/太陽光発電、産業投資)において見込まれる銅への需要を、予測される供給量と比較しています。この分析によると、2035年までに採掘銅が30%不足する見通しであり、これはチリの年間産出量にほぼ匹敵する規模になります4。

計算上、レアアース(REE)の供給は足りているように見えますが、産業用として利用可能な形に加工する段階で中国が供給を統制している状況が考慮されていません。中国は世界のレアアース酸化物と完成磁石の約90%を精錬しており、単一拠点への依存という深刻な脆弱性を内包しています5 。すなわち、需要の小幅な上振れや政策ショックが生じれば、銅やレアアースのバリューチェーン全体における供給逼迫や価格急変を引き起こす可能性があり、特に中国が輸出規制を実施した場合には影響が大きくなります。

5. 鉱物は国家安全保障と地政学的な影響力の要

中国は、地政学的緊張が高まるたびに、鉱物資源の独占的地位を戦略的な手段として利用してきました。直近の攻撃的措置としては、夏季に実施した制限に加えて、10月にレアアース出荷の統制を導入し、その結果、輸出量は31%減少しました 。6

米国政府の対応は迅速であり、国防総省は国防兵站局に対して、重レアアース酸化物、コバルト、アンチモンなどのクリティカルミネラルを対象に、総額10億米ドルの戦略的備蓄を構築するよう指示しました 7。EUとオーストラリアにおいても、同様の措置が検討されています 8,9。

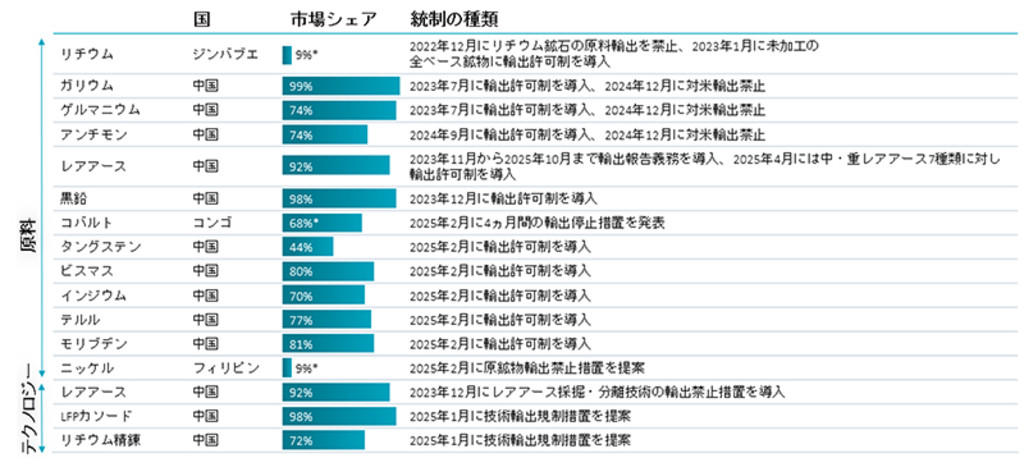

図表 4 – 中国は鉱物のサプライチェーンを戦略的に利用し混乱を継続

*採掘産出量。 注: LFP = リン酸鉄リチウム。市場シェアは2024年の精錬生産量に基づきます。

出所: USGS (2025)、Mineral Commodity Summaries 2025、EC Raw Materials Information System(2025年4月にアクセス)に基づく国際エネルギー機関の分析

最新のインサイトを受け取る

投資に関する最新情報や専門家の分析を盛り込んだニュースレター(英文)を定期的にお届けします。

6. マグネクエンチ売却に関する教訓

競争優位性がいかに急速に失われるかを、歴史は示しています。1990年代後半にゼネラルモーターズ社がインディアナポリスに拠点を置くマグネクエンチを中国資本のコンソーシアムに売却した時点で、同社は世界最大級のネオジム・鉄・ホウ素(Nd-Fe-B)粉末の生産企業でした。このレアアース混合粉末は、防衛用誘導システムに使用される高性能磁石にも使われます10。2003年に工場は恒久的に閉鎖され、中国に設備が搬送された結果、米国唯一であった軍事用高性能磁石の国内供給源は失われ、中国はほぼ一夜にして世界生産量の約85%を掌握することになりました11。

政策当局者にとって、これはトラウマ的な事例となり、現在の備蓄政策に加えて、産業政策の急激な転換や米国・EU・同盟国間での連携やパートナーシップの拡大を後押しする形となりました。その結果、数十億ドル規模の投資が、製造能力の国内回帰(リショアリング)や友好国への移転(フレンドショアリング)に振り向けられ、鉱物サプライチェーン・ネットワークの強化が推進されています。

7. 景気刺激策としての位置付け

各国政府は、鉱物の確保をエネルギー安全保障と同次元に扱っています。EUの重要原材料法では、2030年までにEU域内の需要のうち採掘10%、加工40%、リサイクル25%を域内で行う目標が設定されているほか、単一の外国サプライヤーへの依存を最大65%に抑えることが規定されています。また、米エネルギー省は、銅、レアアース、関連金属の国内採掘・精錬・リサイクルをスタートするために、約10億米ドルの助成金と融資を割り当てています。こうしたプログラムは気候政策の枠組みを超えるものであり、現在は鉱物輸入国である国々において、高賃金の産業分野の雇用、地域発展、自給自足を支える基盤となっています。

8. レアアース・リサイクル(REE-cycling)のモメンタムの高まり

鉱石からの一次鉱物採掘の予測によれば、将来の需要を充足するだけの供給は期待できず、各国政府は廃棄物の利用を含む、代替供給源を模索しています。米エネルギー省が支援する実証プロジェクトでは、石炭灰、鉱山の尾鉱、使用済み磁石などからレアアースを回収し、最大で95%の純度を達成しています12。また、商業的なリサイクル(REE-cylcing)の取り組みも加速しています。最近では、アップル社とMPマテリアルズ社が、産業廃材や使用済み磁石から新たな磁石を製造する、5億米ドルの共同プロジェクトを発表しています13 。

一方、欧州では、レアアースのリサイクルと生産の高度化・大規模化を目指す競争が本格化しています。英国、ノルウェー、ドイツ、スウェーデンの企業は、磁石からレアアースを抽出する取り組みを加速させています14。例として、英国のLCM社は、フランスにおいて、リサイクルされた磁石からレアアースを精錬する工場を建設しています15。また、ベルギー系フランス企業のソルベイ社は、レアアースの欧州ハブとなるというフランス政府の目標に沿う形で、ラ・ロシェルのレアアース工場の拡張を進めています。フランス政府が目標を実現するには、ネオ・パフォーマンス・マテリアルズ社が最近EU最大のレアアース磁石工場を開設したエストニアなど、他のEU加盟国との競争に勝ち抜く必要があります。

結論

電化、AIコンピューティング、データセンター建設の加速や防衛支出の増加は、サプライチェーンの制約や政策支援と相まって、クリティカルミネラルのバリューチェーン全体で数十年単位の投資サイクルを生み出しています。需給ギャップや価格高騰を招く政策的緊張は、この先何年にもわたって市場や政治の常態となる見通しであり、クリティカルミネラルの領域は魅力的な投資機会を提供しています。

重要な注記事項: 本文中で言及している企業は参考例として示したものであり、ロベコの運用戦略において必ずしも保有しているわけではありません。本文書は売買や保有を推奨するものではなく、また、当該企業の将来の動向について何らかの推測を示すものではありません。

脚注

1 ‘Harnessing the potential of critical minerals for sustainable development.’ 国連経済社会局, 国際エネルギー機関のデータ, 2025年1月.

2 Adamas Intelligenceはレアアースおよびクリティカルミネラルの市場に特化した独立系の調査コンサルティング会社です。Nd-Fe磁石はロボット関節用の高性能アクチュエーターに使用されます。

3 BloombergNEFによる推計, ’AI data centers to worsen copper shortage’. Mining.com. 2025年8月.

4 Global Critical Minerals Outlook, 国際エネルギー機関, 2025年.

5 ’Developing rare-earth processing hubs: An analytical approach.’ 戦略国際問題研究所, 2025年6月.

6 ‘China’s rare earth exports fall sharply in September.’ ロイター, 2025年10月.

7 ‘Pentagon looking to buy USD 1 billion in critical minerals.’ FT, ブルームバーグ, 2025年10月.

8 Brussels to stockpile critical minerals because of war risk. FT, 2025年7月.

9 Australia consults on critical minerals stockpile ahead of Albanese-Trump meeting. ロイター, 2025年10月.

10 ‘Six military uses of rare earth elements in defense technologies.’ Rare Earth Exchanges, 2025年10月.

11 Developing rare-earth processing hubs: An analytical approach.’ 戦略国際問題研究所、2025年6月.

12 ‘Recovery of rare-earth elements and critical materials from coal and coal byproducts.’, 米エネルギー省, 2022年5月.

13 Apple expands US supply chain with USD 500 million commitment to American rare-earth magnets.’ アップル社ニューズルーム, 2025年7月.米国政府は7月にMPマテリアルズ社の持分15%を取得するため4億米ドルを投資。

14 ‘Belfast magnet recycling start-up offers rare earth promise.’ 2025年3月.

15 ‘UK rare earths company to build plant in France.’ ロイター, 2025年5月.

重要事項

当資料は情報提供を目的として、ロベコ・ジャパン株式会社(以下「当社」)が独自に作成、または当社のグループ会社(Robeco Institutional Asset Management B.V.およびその関連会社を含む)から提供された資料を当社が編集・翻訳したものです。資料中の個別の金融商品の売買の勧誘や推奨等を目的とするものではありません。記載された情報は十分信頼できるものであると考えておりますが、その正確性、完全性を保証するものではありません。意見や見通しはあくまで作成日における弊社の判断に基づくものであり、今後予告なしに変更されることがあります。運用状況、市場動向、意見等は、過去の一時点あるいは過去の一定期間についてのものであり、過去の実績は将来の運用成果を保証または示唆するものではありません。また、記載された投資方針・戦略等は全ての投資家の皆様に適合するとは限りません。当資料は法律、税務、会計面での助言の提供を意図するものではありません。 ご契約に際しては、必要に応じ専門家にご相談の上、最終的なご判断はお客様ご自身でなさるようお願い致します。 運用を行う資産の評価額は、組入有価証券等の価格、金融市場の相場や金利等の変動、及び組入有価証券の発行体の財務状況による信用力等の影響を受けて変動します。また、外貨建資産に投資する場合は為替変動の影響も受けます。運用によって生じた損益は、全て投資家の皆様に帰属します。したがって投資元本や一定の運用成果が保証されているものではなく、投資元本を上回る損失を被ることがあります。弊社が行う金融商品取引業に係る手数料または報酬は、締結される契約の種類や契約資産額により異なるため、当資料において記載せず別途ご提示させて頂く場合があります。具体的な手数料または報酬の金額・計算方法につきましては弊社担当者へお問合せください。 当資料及び記載されている情報、商品に関する権利は弊社に帰属します。したがって、弊社の書面による同意なくしてその全部もしくは一部を複製またはその他の方法で配布することはご遠慮ください。 商号等: ロベコ・ジャパン株式会社 金融商品取引業者 関東財務局長(金商)第2780号 加入協会: 一般社団法人 資産運用業協会