Head of Multi Asset & Equity Solutions, Co-Head Investment Solutions

• Previsioni mensili

Credito privato: i pro, i contro e l’illiquidità

È un mercato da 2,1 trilioni di dollari che opera silenziosamente dietro le quinte. Il credito privato erogato da istituti non bancari è stato una fonte affidabile di rendimenti più elevati quando i tassi erano bassi, ma ora questa enorme asset class potrebbe essere sul punto di destabilizzare gli investitori.

Relatori

Top keywords

Sommario

- Il mercato del credito privato è costituito in larga misura da prestiti non bancari con rating inferiore a investment grade

- Un’inflazione più elevata implica tassi più alti, minacciando la stabilità e le operazioni di rifinanziamento

- Un mercato che ha avuto molti “pro” può presentare molti “contro”, diventando possibilmente “illiquido”

Secondo il gestore multi-asset Colin Graham, la possibilità di un aumento dei tassi di interesse in un contesto di instabilità geopolitica rischia di trasformare questo mercato, per lo più con rating inferiore a investment grade, in una sorta di Far West, simile a quello visto durante la crisi finanziaria globale (GFC) e del relativo scandalo dei mutui subprime che ne è stata la causa.

“Il credito privato comprende il direct lending e il middle-market lending, in cui il capitale è fornito da finanziatori non bancari e pertanto non compare nei bilanci delle banche, che sono state soggette a una regolamentazione più rigorosa dopo la GFC del 2008”, afferma Graham, Head of Multi-Asset team di Robeco Investment Solutions.

“L’attività di concessione di prestiti al di fuori del circuito bancario è cresciuta dopo la GFC e la successiva promulgazione del Dodd Frank Act, mirato a tutelare i depositanti delle banche. Adesso gli investitori si domandano se il mercato del credito privato, del valore di 2,1 trilioni di dollari, non sia diventato una minaccia, dal momento che i tassi di interesse sono saliti e che i problemi geopolitici, come il conflitto con l’Iran, mettono a rischio la stabilità finanziaria.”

La maggior parte dei prestiti concessi nel mercato del credito privato hanno un rating inferiore all’investment grade, poiché costituiscono una forma di prestito su misura a società con un merito creditizio più basso e una minore capacità di accedere a prestiti obbligazionari, offrendo loro un canale per ottenere finanziamenti.

“In tal modo, i finanziatori e gli investitori ottengono rendimenti più elevati con una volatilità più contenuta (un migliore Sharpe ratio)”, sostiene Graham. “Lo svantaggio per gli investitori nel credito privato è dato dalla potenziale opacità delle valutazioni; inoltre, durante gli shock finanziari o economici, i vantaggi della diversificazione svaniscono, poiché la correlazione con i mercati del credito tradizionali torna a uno. La principale preoccupazione diventa allora la restituzione anziché il rendimento del capitale; si tratta, cioè, di evitare in tutti i modi i default.”

“I mercati del credito sono stati estremamente solidi nel 2025, ma verso la fine dell’anno si è prodotta una divergenza tra i mercati quotati (pubblici) e quelli non quotati (privati). Mentre i mercati investment grade continuano a dar prova di buona tenuta, il mercato del credito privato da 2,1 trilioni di dollari ha cominciato a subire uno stress test strutturale.”

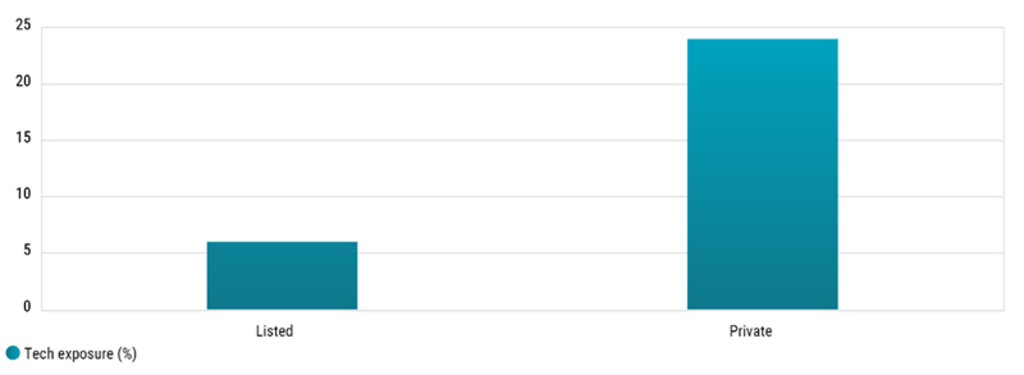

Maggiore esposizione al settore tecnologico

Uno dei problemi è che il credito privato, rispetto al debito tradizionale, presenta un’esposizione molto più elevata al settore tecnologico, che è vulnerabile alle trasformazioni indotte dall’IA. Sebbene il credito privato non venga prezzato con la stessa frequenza del credito quotato o dell’azionario quotato, la significativa comunanza nell’esposizione al settore tecnologico implica che i benefici di una volatilità inferiore possono svanire.

Figura 1: Esposizioni dei mercati globali del credito pubblico e privato al settore tecnologico

Fonte: Absolute Strategy Research, aprile 2026

“Oggi questo enorme mercato risente di numerose avversità”, avverte Graham. “Il contesto di tassi più elevati e lo shock geopolitico causato dalla guerra nel Golfo e dai dazi, sommati alla disruption dei modelli di business nel software guidata dall’IA, hanno inaugurato un periodo di maggiori controlli.”

“Riteniamo che i tassi di default complessivi (pari attualmente al 2,1% circa) siano un indicatore ritardato. Incluse gestioni delle passività e ‘difficoltà nascoste, il tasso di sofferenza “effettivo” potrebbe avvicinarsi al 5,4%.”

“In questo contesto diventa evidente la divergenza di performance tra le imprese HALO (hard assets, low obsolescence), radicate nelle infrastrutture fisiche, e i portafogli di imprese di software altamente indebitate ed esposte all’IA.”

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

Inflazione = tassi più elevati

Adesso lo scoppio della guerra in Iran ha causato un nuovo shock petrolifero e ulteriori interruzioni delle catene di approvvigionamento, generando le inevitabili pressioni inflazionistiche che non si vedevano dai tempi della pandemia da Covid. L’aumento dell’inflazione accresce la probabilità di rialzi dei tassi mirati a contrastarla, che rappresenterebbero una minaccia diretta per le imprese altamente indebitate.

“Nel nostro scenario d’investimento di base per il 2026 avevamo delineato un quadro macro positivo, ma da allora la probabilità dello scenario ribassista è aumentata a causa degli ostacoli nelle catene di fornitura del Golfo”, rileva Graham. “I fattori avversi continuano ad aumentare, con implicazioni significative per le aziende che si indebitano e per gli investitori nel credito privato.”

“In primo luogo, l’escalation del conflitto in Medio Oriente ha comportato la chiusura dello Stretto di Hormuz, con il rischio di uno shock dell’offerta globale che non si vedeva dai tempi dei lockdown anti-Covid. In secondo luogo, le aspettative sui tassi di interesse sono passate da tagli a rialzi, poiché si prevede un aumento delle spinte inflazionistiche. Infine, l’IA viene descritta come una forza capace di sovvertire i modelli di business in settori quali il software e i servizi informatici, complicando la determinazione del prezzo di ‘uscita’ per le imprese.”

Non ci siamo già passati?

Stiamo forse assistendo ad una ripetizione della GFC, quando i casi di insolvenza sui prestiti con rating inferiore a investment grade hanno spinto sull’orlo del baratro il sistema bancario? “La crescita del credito privato è stata alimentata da una politica monetaria accomodante (leva finanziaria) e dalla ricerca di rendimento da parte degli investitori, per effetto dei quali la domanda ha trainato l’offerta e i criteri di concessione del credito sono stati allentati”, afferma Graham.

“Nel 2024 la SEC statunitense ha rilevato che i consulenti presentano un conflitto di interesse con i fondi privati e i loro investitori quando valutano gli asset dei fondi stessi, utilizzando poi tali valutazioni come base per il calcolo delle proprie commissioni e della performance del fondo.”

“Ciò ricorda la struttura delle remunerazioni dei periti immobiliari e delle agenzie di rating per i titoli garantiti da prestiti (CLO) prima che la la crisi finanziaria mettesse in luce i pericoli di questo modello di business.”

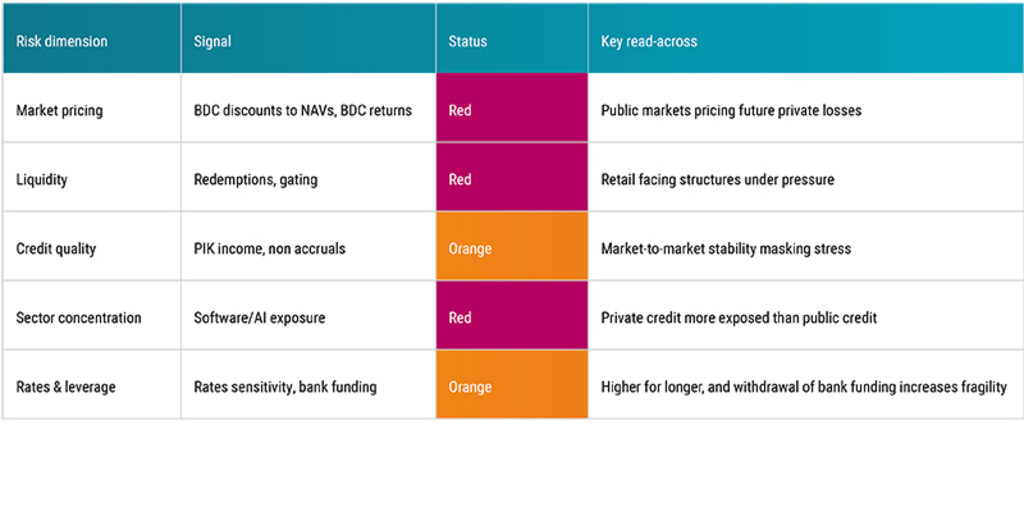

Figura 2: Le dimensioni del rischio del mercato del credito privato

Fonte: Robeco, aprile 2026

Una situazione di stallo...

Il vero test di stabilità arriverà nei prossimi 18 mesi, quando scadranno quasi 480 miliardi di dollari di debito privato, e sponsor, investitori e mutuatari dovranno decidere chi dovrà farsi carico del rimborso o del rifinanziamento.

“Gran parte di questo credito privato è stato erogato all’inizio del decennio, a fronte di valutazioni e tassi di interesse che oggi non esistono più”, osserva Graham. “In assenza di mercati dinamici per le IPO o le fusioni e acquisizioni (M&A), questi ‘deficit di capitale’ dovranno essere colmati da aggressive iniezioni di fondi propri da parte degli sponsor o da operazioni di debt-for-equity swap, che ridefiniranno il panorama della ripresa.”

“Per quanto il sistema bancario possa essere protetto, nel settore finanziario esistono altri grandi detentori di credito privato, come le compagnie di assicurazione sulla vita, che potrebbero essere più vulnerabili alle svalutazioni.”

…o una prova schiacciante?

“Il mercato del private credit non è sull’orlo di un crollo imminente, ma si trova piuttosto in una fase matura e più fragile del ciclo. Le nuove coorti di investitori nel credito privato dovrebbero riuscire a evitare i problemi di cui abbiamo parlato, poiché i tassi di interesse si sono normalizzati e l’economia è in subbuglio, e i finanziatori saranno quindi meno inclini a pagare un prezzo eccessivo per un’azienda. Gli attuali detentori di debito potrebbero invece affrontare un percorso più accidentato.”

“In prospettiva, gli investitori istituzionali con orizzonti temporali più lunghi dovrebbero evitare i problemi legati alle limitazioni dei rimborsi, beneficiando al contempo di un premio di illiquidità e delle opportunità generate da liquidazioni forzose, ristrutturazioni e rifinanziamenti.”

“Prevediamo che nel 2026-27 le performance saranno generate grazie alle capacità di ristrutturazione e a una rigorosa selezione dei gestori da parte di sponsor con grandi disponibilità, a scapito dei finanziatori retail e di minoranza. Continueremo a monitorare le prospettive per il credito privato.”