Strategist

Scoprire opportunità emergenti

Per chi punta a investire in un’ottica di lungo periodo in un portafoglio ampiamente diversificato, l’esposizione ai mercati emergenti è fondamentale.

È la valuta più grande del mondo, che sostiene gran parte del commercio globale, e il suo recente indebolimento è stato molto favorevole per i mercati al di fuori degli Stati Uniti. Molti investitori ritengono che la recente rimonta del dollaro sia il tallone d’Achille per i mercati emergenti e le materie prime, e il rally potrebbe ancora proseguire, afferma lo strategist Peter van der Welle.

Un dollaro in calo è positivo per i mercati azionari non statunitensi, come si è visto con la ripresa delle azioni europee e asiatiche nel 2025. Inoltre, dato che le materie prime sono vendute in dollari, qualsiasi paese che venda qualsiasi cosa, dal petrolio alla soia, ottiene un incasso maggiore nella propria valuta locale se il biglietto verde si deprezza.

“Dall’inizio dell’azione militare statunitense contro l’Iran, il 28 febbraio, il dollaro è tornato a rafforzarsi, registrando un rialzo dell’1,5% nei giorni fino al 5 marzo”, afferma Van der Welle, strategist di Robeco Investment Solutions e dei relativi portafogli multi-asset.

“Questo rimbalzo del dollaro è destinato a durare? La risposta a questa domanda è fondamentale, poiché le correlazioni mostrano che un’inversione duratura della traiettoria del dollaro potrebbe compromettere la continua sovraperformance dei mercati non statunitensi e di un ampio segmento dell’universo multi-asset.”

La valuta più scambiata al mondo è ancora sopravvalutata del 12% secondo la nostra metrica di valutazione preferita.

“La valuta più scambiata al mondo è ancora sopravvalutata del 12% secondo la nostra metrica di valutazione preferita, ovvero lo scostamento rispetto al trend della parità del potere d’acquisto (PPA) relativo. Siamo convinti che il dollaro resti interessato da una fase ribassista di lungo periodo (iniziata nel 2022), ma sappiamo che i rally in controtendenza sono comuni.”

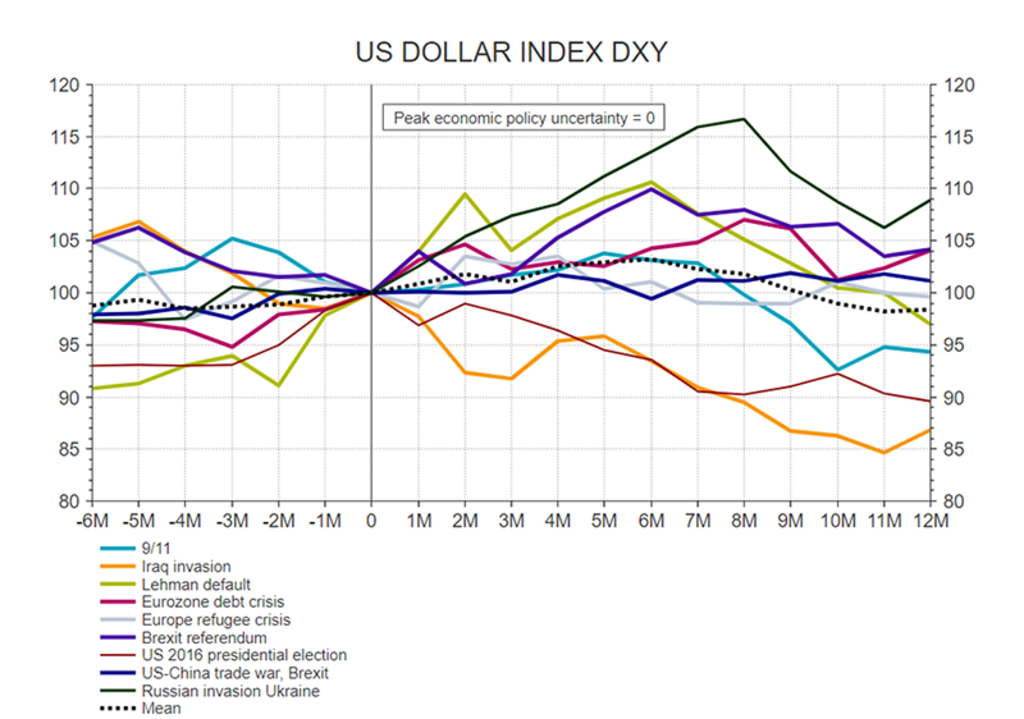

Van der Welle afferma che nelle passate fasi ribassiste del dollaro si sono registrati tre di questi rally in controtendenza, in cui il biglietto verde si è apprezzato di almeno il 5% rispetto alle altre valute per una media di tre mesi, con un rendimento medio dell’8,2% ogni volta.

Per chi punta a investire in un’ottica di lungo periodo in un portafoglio ampiamente diversificato, l’esposizione ai mercati emergenti è fondamentale.

A suo giudizio, l’azione militare contro l’Iran potrebbe creare le condizioni per un altro rialzo in controtendenza, che manderebbe all’aria i “rally generalizzati” osservati in Europa, in Asia e nei mercati delle materie prime.

“In primo luogo, il posizionamento e le dinamiche dei flussi favoriscono un rimbalzo del dollaro sullo sfondo delle elevate tensioni in Medio Oriente», osserva Van Der Welle. “Alla vigilia del conflitto, gli asset manager avevano posizioni sottopesate storicamente ampie sul dollaro; il rovescio della medaglia è che avevano posizioni sovrappesate, estremamente ampie, sulle azioni dei mercati emergenti.”

«Ciò espone gli investitori al rischio di trovarsi in una posizione vulnerabile. Quanto più a lungo dureranno le tensioni in Medio Oriente, tanto maggiore sarà la corsa alla liquidità; e questa situazione favorisce il dollaro, che è coinvolto nell’89% delle transazioni valutarie a livello globale. Abbiamo riscontrato che l’indice del dollaro ponderato per l’interscambio tende a rafforzarsi nei 3-6 mesi successivi ai grandi eventi geopolitici.”

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.

Fonte: LSEG Datastream, Robeco, marzo 2026.

“In secondo luogo, mentre le bombe cadevano sull’Iran in una prova di egemonia statunitense, il dollaro ha ripreso a salire. In questo frangente, si è ripristinata la sua correlazione positiva con l’indice di volatilità VIX, vistosamente assente all’indomani del cosiddetto “Giorno della liberazione” dichiarato dal presidente Trump lo scorso anno. Pertanto, il dollaro sta ritrovando parte del suo fascino perduto di bene rifugio.”

Il terzo motivo è più tecnico e attiene ai differenziali di interesse rispetto all’euro, la seconda valuta più scambiata al mondo. Attualmente il tasso di riferimento statunitense fissato dalla Fed è compreso tra il 3,5% e il 3,75%, con la prospettiva di ulteriori tagli dei tassi nel 2026, mentre il tasso della BCE è compreso tra il 2,15% e il 2,40% e non si prevede che scenda ulteriormente. Ciò favorisce gli afflussi verso il dollaro, soprattutto se la guerra in Medio Oriente dovesse spingere al rialzo i prezzi dell’energia, e quindi l’inflazione, rendendo ancora meno probabile un taglio dei tassi da parte della BCE.

“Secondo la nostra metrica, rispetto all’euro, il dollaro è sottovalutato di circa 3 centesimi, se si considerano i differenziali dei tassi a due anni tra gli Stati Uniti e l’Eurozona», afferma Van der Welle. “Inoltre, le probabilità che l’Eurozona continui a espandersi (allargandosi agli ex Stati jugoslavi) sono diventate più sbilanciate al ribasso sulla scia della guerra in Iran. La consapevolezza dell’indisponibilità della BCE ad alzare i tassi potrebbe dunque contribuire al vigore del dollaro.”

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

Dal momento che l’Europa è più vulnerabile a uno shock petrolifero, i differenziali di crescita potrebbero premiare ulteriormente ildollaro.

Bisogna tener conto, inoltre, dei differenziali di crescita del PIL tra Stati Uniti ed Eurozona. “Di recente, il dollaro è sceso molto di più di quanto giustificato dalla differenza tra i dati sulla produzione industriale statunitense e tedesca”, afferma Van der Welle. “Dal momento che l’Europa è più vulnerabile a uno shock petrolifero, essendo un importatore netto mentre gli USA sono un esportatore netto di energia, i differenziali di crescita potrebbero premiare ulteriormente il dollaro.”

C’è infine la vecchia cara motivazione politica, rappresentata dalle elezioni di metà mandato previste a novembre, che sono sempre interpretate come un referendum sulla popolarità del presidente in carica.

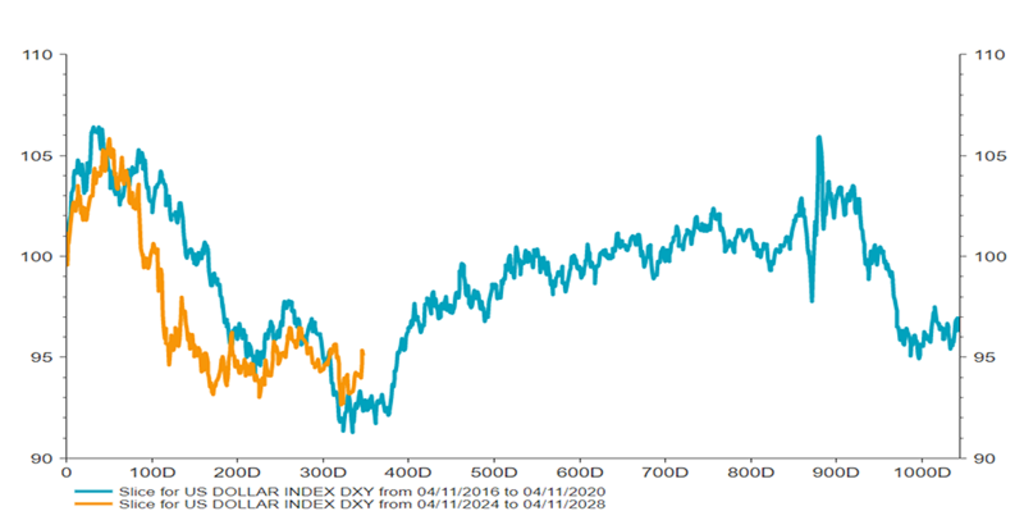

“Durante la seconda presidenza Trump, l’andamento del dollaro ha replicato con notevole precisione quello registrato durante il primo mandato del tycoon, dal 2017 al 2021”, afferma Van der Welle. “Se da qui in poi il corso degli eventi dovesse ricalcare nuovamente il copione della prima amministrazione Trump, potremmo essere molto vicini a un rafforzamento del dollaro, come si vede nel grafico sottostante.

I rendimenti passati non sono indicativi dei possibili risultati futuri. Il valore degli investimenti può subire oscillazioni.

Fonte: LSEG Datastream, Robeco, marzo 2026

“Un temporaneo apprezzamento della valuta statunitense potrebbe essere accolto con favore con l’avvicinarsi delle elezioni di metà mandato di novembre. Pur gravando sulla crescita delle esportazioni USA, un dollaro più forte ridurrebbe l’inflazione importata e quindi potrebbe attenuare la crisi del potere d’acquisto attraverso un aumento dei redditi disponibili reali, rabbonendo una parte dell’elettorato repubblicano.”

Quanto può durare questa situazione? “Sebbene riteniamo che, allo stato attuale, i disordini in Medio Oriente non compromettano la prospettiva di quella ripresa ciclica globale sincronizzata che avevamo previsto nel nostro outlook 2026, i rischi per il nostro scenario di base sono diventati più asimmetrici”, afferma Van der Welle.

“Ci aspettiamo che il mercato diventi più attento alle asimmetrie che circondano il dollaro. Se la guerra in Iran ha davvero dato il via a una ripresa temporanea deldollaro, abbiamo finora assistito solo al 20% circa di un tipico rally in controtendenza. Potrebbe esserci ancora un margine di rialzo.”