Client Portfolio Manager

Scoprire opportunità emergenti

Per chi punta a investire in un’ottica di lungo periodo in un portafoglio ampiamente diversificato, l’esposizione ai mercati emergenti è fondamentale.

Poiché le principali materie prime per le infrastrutture di IA e le energie rinnovabili si trovano prevalentemente nelle economie emergenti dell’ America Latina, dell’Africa e dell’Asia-Pacifico, riteniamo che gli investitori nei mercati emergenti possano trarre grande vantaggio dalla corsa globale alle risorse necessarie.

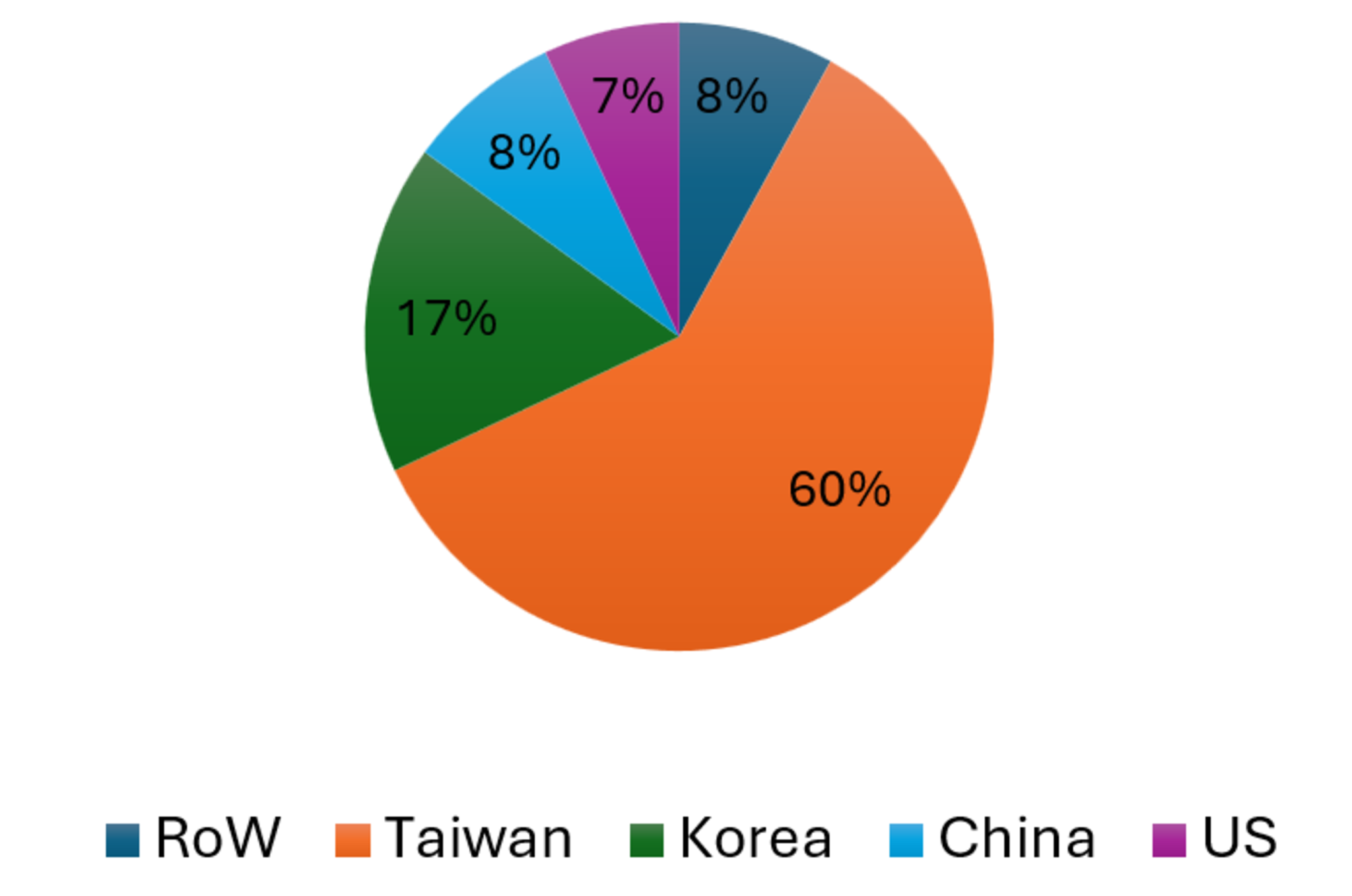

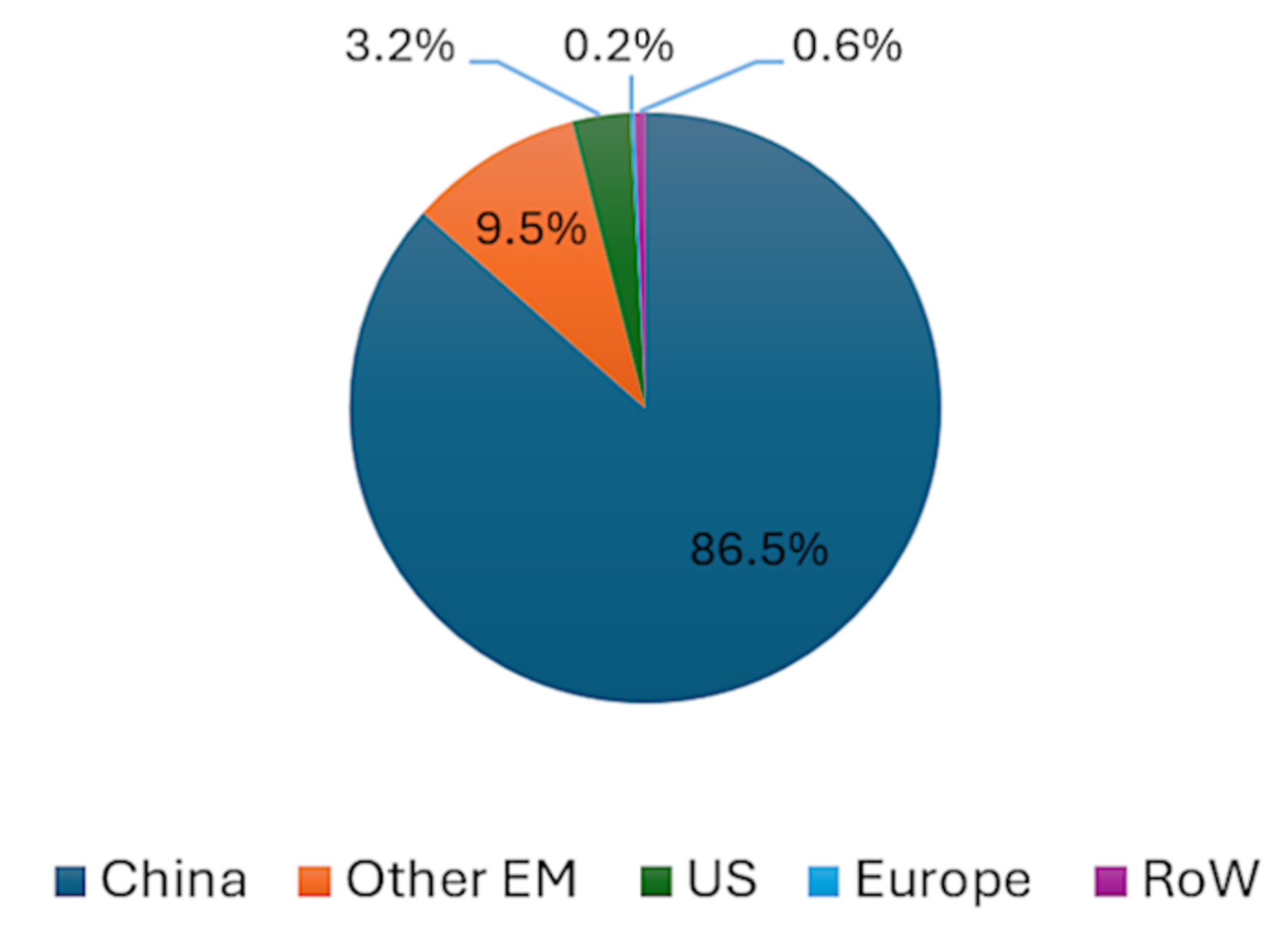

I mercati emergenti hanno assunto posizioni di leadership nelle tecnologie chiave che supportano lo sviluppo dell’IA, come la produzione di semiconduttori (si veda la figura 1a), nello sviluppo e nella produzione di tecnologie per le energie rinnovabili come i pannelli solari (si veda la figura 1b).

Fonte: TrendForce/Visual Capitalist (stime 2024-2025)

Fonte: StatRanker. Produzione di moduli fotovoltaici

Per chi punta a investire in un’ottica di lungo periodo in un portafoglio ampiamente diversificato, l’esposizione ai mercati emergenti è fondamentale.

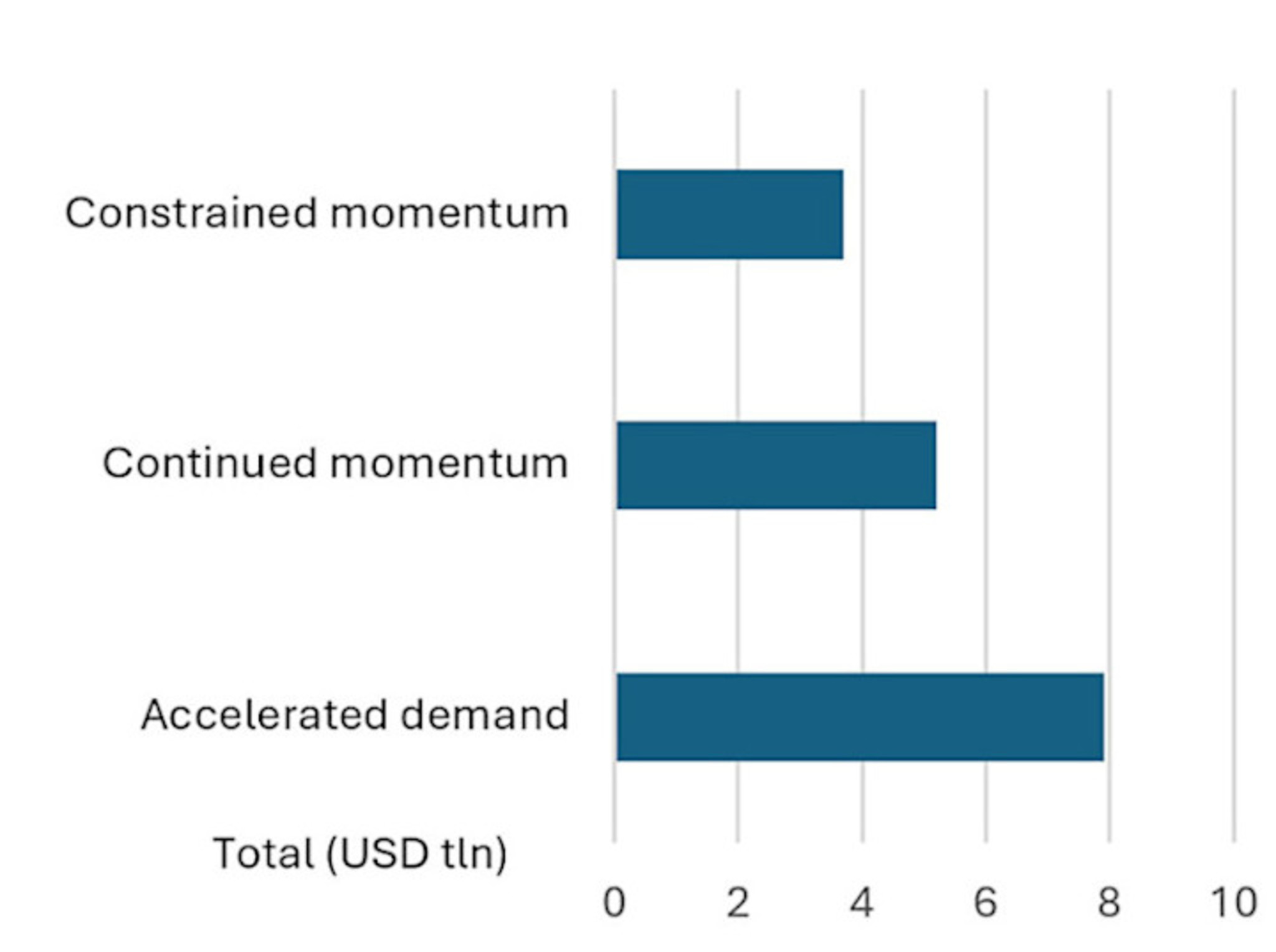

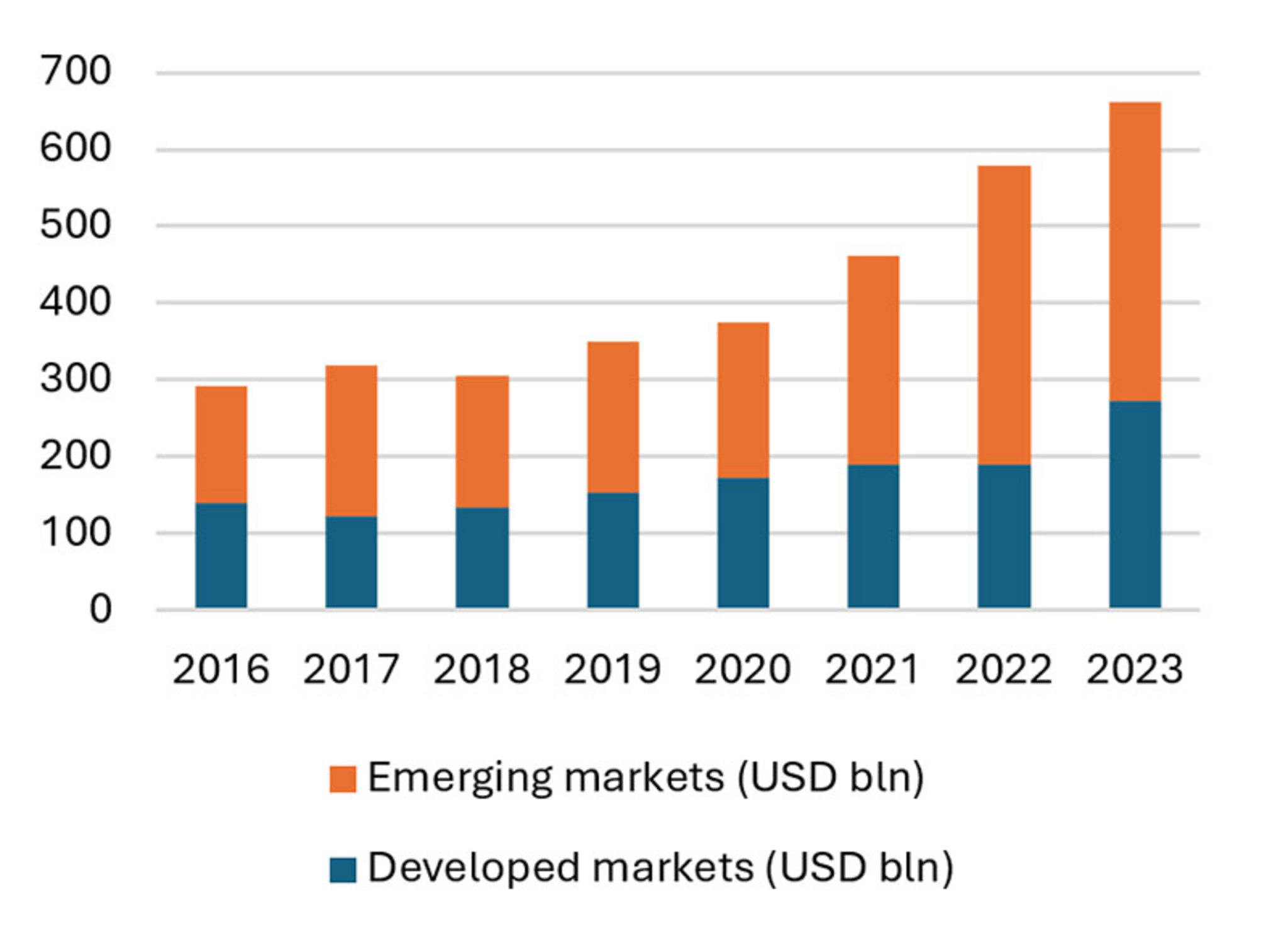

Entrambi questi settori stanno attirando enormi quantità di spese in conto capitale sia nei mercati sviluppati che in quelli emergenti, come mostrano le figure 2a e 2b.

Fonte: Proiezioni McKinsey di aprile 2025 su infrastrutture dei data center, relative apparecchiature IT e spese in conto capitale per la generazione di energia a supporto di tali centri dati.

Fonte: BloombergNEF, Climate Investment Funds, World Bank, marzo 2025

Per chi punta a investire in un’ottica di lungo periodo in un portafoglio ampiamente diversificato, l’esposizione ai mercati emergenti è fondamentale.

I due settori sono, inoltre, indissolubilmente legati: la rivoluzione dell’IA contribuisce all’aumento della domanda di elettricità, che, a sua volta, accresce la domanda di fonti di generazione di energia, siano esse fossili, nucleari o rinnovabili. L’improvviso balzo dei prezzi del petrolio e del GNL, innescato dalla guerra in Iran nel marzo 2026, ha inoltre messo in luce la fragilità delle catene di fornitura dei combustibili fossili e, con ogni probabilità, accelererà ulteriormente gli investimenti globali nelle rinnovabili, nell’elettrificazione e nell’efficienza energetica.

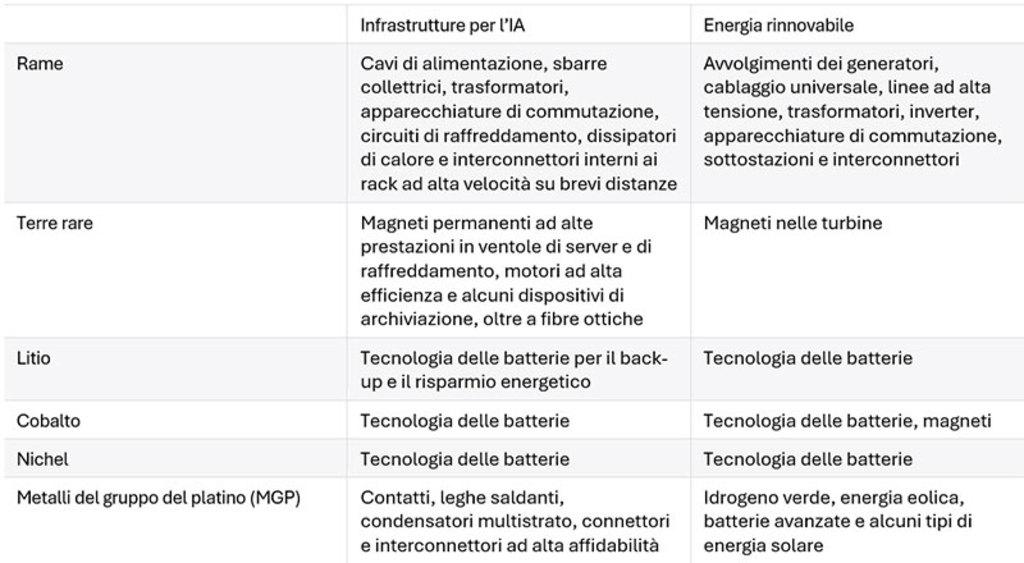

Inoltre, entrambe le tendenze si basano in larga misura sugli stessi input minerari per consentire la costruzione delle infrastrutture (si veda la tabella 1), il che determina un aumento della domanda di questi materiali specifici.

Fonti: IEA, Task Force dell’ONU sui minerali critici per la transizione energetica – dicembre 2025, Artificial Intelligence and the Critical Minerals Crunch – FP Analytics, ottobre 2025.

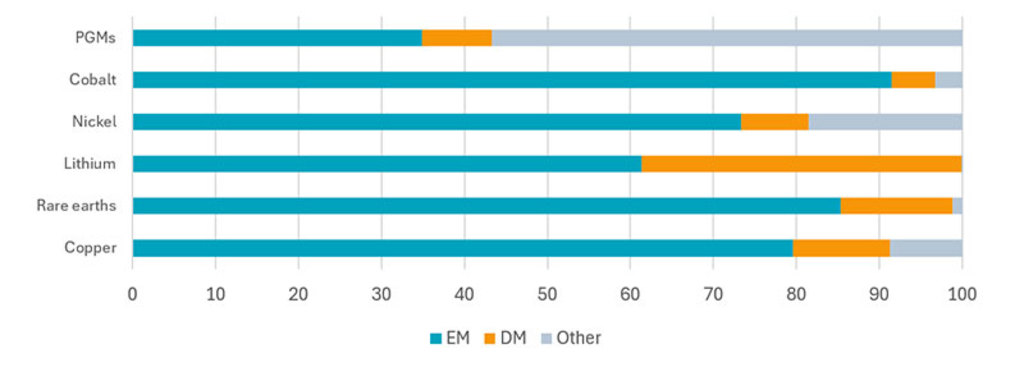

Di questi minerali chiave, fondamentali sia per l’IA che per la transizione energetica, una porzione significativa delle riserve economicamente sfruttabili e della produzione è concentrata nelle economie emergenti (si veda la figura 3).

Fonti: IEA (2025), Global Critical Minerals Outlook 2025, IEA, Paris www.iea.org/reports/global-critical-minerals-outlook-2025, Licenza: CC BY 4.0. “Altro” include la Russia e le risorse contese

Ad esempio, il Sudafrica resta la fonte globale più affidabile di MGP. Cile, Zambia, Indonesia e Repubblica Democratica del Congo (RDC) forniscono la quota restante del rame globale, mentre la Cina domina nell’estrazione delle terre rare e soprattutto nelle relative fasi di lavorazione. L’Indonesia è anche il principale fornitore di nichel, mentre la RDC è leader nell’estrazione del cobalto. Il maggiore produttore mondiale di litio è un mercato sviluppato (l’Australia); ciononostante, il resto è prodotto in Cile, Argentina, Cina e in vari paesi africani.

La localizzazione di questi minerali ha assunto un rilievo particolare alla luce delle tensioni geopolitiche tra Stati Uniti e Cina: le relazioni commerciali stanno peggiorando e le due potenze globali hanno creato sistemi tecnologici e complessi militari industriali rivali. In particolare, la Cina ha costruito una posizione dominante nella lavorazione dei metalli e delle terre rare, superando per competitività i settori siderurgici e di fusione negli Stati Uniti e in Europa, rendendo questi da sé dipendenti per l’approvvigionamento di una quota rilevante dell’offerta raffinata di molti input industriali chiave. Ciò ha portato gli Stati Uniti a classificare la propria catena di approvvigionamento di minerali come priorità in ambito di politica per la sicurezza nazionale,1 anziché come una questione da lasciare esclusivamente alle forze di mercato.

A nostro avviso, questo nuovo contesto tende a valorizzare ulteriormente l’abbondante dotazione mineraria dei mercati emergenti e conferisce alle economie emergenti un maggiore potere di negoziazione per catturare valore.

1 New Executive Order Ties U.S. Critical Minerals Security to Global Partnerships - Center for Strategic & International Studies – 15 gennaio 2026

Ricevi la nostra newsletter per scoprire le opportunità di investimento nei mercati emergenti.