Client Portfolio Manager

Trovare ampiezza oltre le Big Tech

Cogli opportunità di più ampio respiro nei mercati sviluppati, guardando oltre le Big Tech con una strategia di investimento disciplinata e selettiva.

Per gran parte dell’ultimo decennio, le azioni dei mercati sviluppati hanno premiato gli investitori perseveranti e, talvolta, quelli che hanno adottato un approccio semplice. Tuttavia, il contesto di mercato è cambiato notevolmente. Per chi desidera sovraperformare le esposizioni passive senza modificare sostanzialmente il profilo di rischio complessivo, o per chi persegue un alfa più elevato restando comunque attento al benchmark, gli investimenti quantitativi possono offrire una valida risposta, ma solo se il processo stesso continua a evolversi.

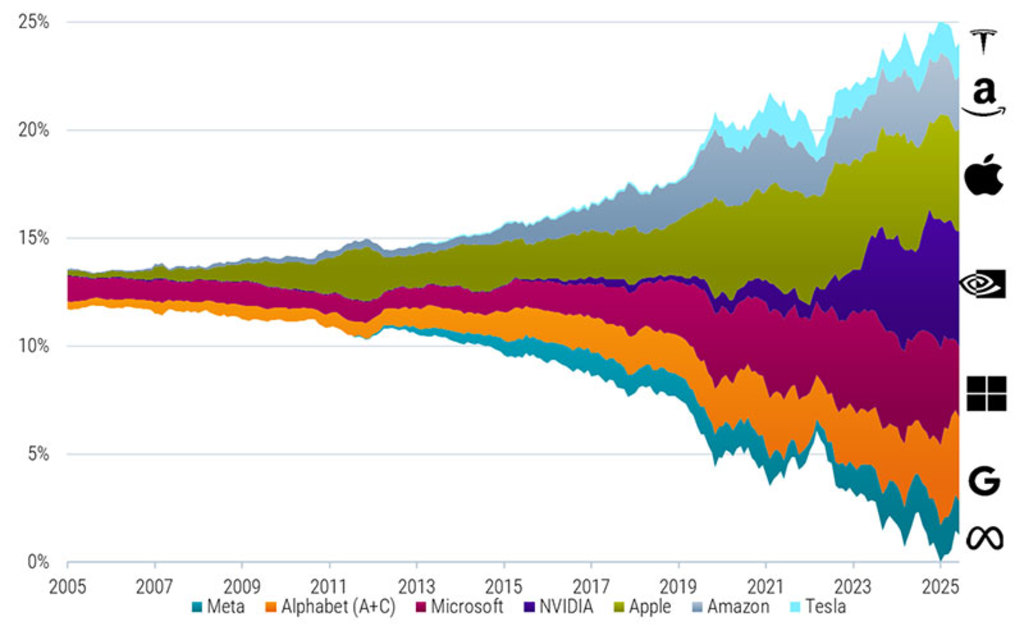

Il rischio è tornato al centro dell’investimento azionario. Oggi gli investitori si muovono in un mercato contrassegnato da tensioni geopolitiche, incertezza politica e spinte verso la deglobalizzazione. La composizione dei mercati azionari è diventata più concentrata per via dell’eccezionale ascesa di un gruppo relativamente ristretto di titoli tecnologici dominanti: una versione1 è quella dei Magnifici Sette, come mostra la Figura 1 in basso.

Cogli opportunità di più ampio respiro nei mercati sviluppati, guardando oltre le Big Tech con una strategia di investimento disciplinata e selettiva.

Fonte: Robeco, LSEG. La figura mostra la ponderazione cumulata dei Magnifici Sette nei mercati sviluppati globali. I Magnifici Sette comprendono Alphabet (azioni A e C), Amazon, Apple, Meta Platforms, Microsoft, Nvidia e Tesla. I mercati sviluppati globali sono rappresentati dall’indice MSCI World. Il periodo di riferimento va da ottobre 2005 a marzo 2026. Le società mostrate in questo grafico sono riportate a solo scopo illustrativo. Non è possibile trarre alcuna conclusione sullo sviluppo futuro della società. La loro menzione non costituisce una raccomandazione all’acquisto, alla vendita o al mantenimento.

Il risultato è un contesto di mercato in cui è probabile che la volatilità rimanga elevata e il rischio di concentrazione diventi più difficile da ignorare. In un’epoca caratterizzata al contempo da opportunità e fragilità, restare investiti in azioni è importante, ma lo è anche il modo in cui tale esposizione azionaria viene costruita.

Gli investitori hanno ancora bisogno di un’esposizione azionaria, ma vogliono che sia accompagnata da un controllo del rischio molto più rigoroso rispetto al precedente periodo di abbondante liquidità e di scenari di mercato più semplici. In un simile contesto, gli investitori si trovano ad affrontare un difficile gioco di equilibrio, una sfida che diventa sempre più rilevante per gli investitori istituzionali.

Per chi desidera sovraperformare le strategie passive senza modificare sostanzialmente il profilo di rischio complessivo, o per chi persegue un alfa più elevato restando comunque allineato al benchmark, gli investimenti quantitativi possono offrire una valida risposta. In un contesto in cui la gamma di possibili risultati si è ampliata, la combinazione di adattabilità e disciplina diventa particolarmente preziosa.

Cogli opportunità di più ampio respiro nei mercati sviluppati, guardando oltre le Big Tech con una strategia di investimento disciplinata e selettiva.

Oggi, a favore dell'investimento sistematico non ci sono solo le regole. C'è anche l'innovazione continua. I primi modelli fattoriali, nati dalla ricerca accademica, hanno segnato una svolta nella comprensione delle determinanti dei rendimenti da parte degli investitori. I framework pionieristici di autori come Fama e French hanno introdotto l’idea che alcune caratteristiche aziendali persistenti – tra cui valore, momentum e redditività – possano contribuire a spiegare la sovraperformance di determinati titoli azionari nel corso del tempo.

Tuttavia, come emerge chiaramente dal nostro recente podcast dedicato al framework di Fama e French, definizioni semplici e statiche hanno stentato a tenere il passo con l’evoluzione della struttura del mercato, della concorrenza e della disponibilità dei dati. Soprattutto nel mercato statunitense, la loro efficacia è andata scemando nel tempo. Questo non significa che l’influenza economica alla base dei fattori sia venuta meno, bensì che individuare i fattori di rendimento nei portafogli reali è diventato più impegnativo. In altre parole, sebbene le informazioni fornite da tali fattori restino fondamentali, i principali gestori quantitativi hanno dovuto modificare notevolmente le modalità di implementazione.

Un motivo è che le definizioni generali dei fattori sono spesso troppo grossolane per la gestione operativa dei portafogli. Due gestori possono dichiarare di avere un’esposizione al fattore “quality” o al fattore “momentum”, ad esempio, pur utilizzando definizioni, dati e metodi di costruzione del portafoglio assai diversi tra loro. L’etichetta può suonare familiare, ma il risultato dell’investimento può essere sostanzialmente diverso.

In questo contesto, il problema non è se i fattori value, momentum o quality funzionino ancora in astratto. La questione più rilevante è stabilire se un gestore abbia continuato a innovare il modo in cui tali idee vengono colte e implementate. I gestori quantitativi potrebbero pensare sempre meno in termini di “fattori” e sempre più in termini di “segnali”, intendendo con questo gli elementi costitutivi specifici e investibili utilizzati per perfezionare i fattori, individuare le opportunità e costruire i portafogli.

In effetti, il vero vantaggio competitivo risiede non tanto nell’etichetta, quanto nell’implementazione. Ed è proprio qui che l’innovazione end-to-end diventa importante: non solo nel modo in cui vengono identificati i segnali di alfa, ma anche nel modo in cui i portafogli vengono costruiti, gestiti dal punto di vista del rischio e implementati.

Iscriviti per ricevere approfondimenti sulle strategie quantitative più avanzate.

Al cuore delle strategie azionarie quantitative di Robeco vi è il modello di selezione dei titoli, costruito attorno a un insieme diversificato di segnali di alfa. La diversificazione tra i driver di rendimento è importante perché contribuisce a migliorare la resilienza dell’alfa: i mercati non premiano tutti gli stili nello stesso momento. Ad esempio, il value può sottoperformare per lunghi periodi; il momentum può invertire bruscamente la rotta e la qualità può diventare costosa. Un insieme di segnali più ampio può aiutare a ridurre la dipendenza da un singolo regime di mercato.

Un design più efficace dei segnali può inoltre migliorare la qualità dell’alfa. Affinando la misurazione dei driver di rendimento – ad esempio migliorando la valutazione dei titoli, ampliando i segnali legati alle revisioni degli analisti o integrando determinate analisi testuali o di breve periodo – è possibile distinguere tra esposizioni generiche e fonti di alfa più investibili. Nel tempo, tali perfezionamenti possono incidere sensibilmente sui risultati.

Un modello di selezione dei titoli, per quanto solido, rappresenta però solo una parte della storia. All’atto pratico, molte delle principali differenze tra le strategie quantitative non derivano dai titoli che risultano preferibili sulla carta, quanto dal modo in cui tali preferenze vengono tradotte in pratica nel portafoglio. Ciò è particolarmente vero nel contesto odierno, in cui gli investitori sono sempre più concentrati sulla tenuta nelle fasi di ribasso, sul rischio di concentrazione, sull’efficienza dell’implementazione e sulle esposizioni indesiderate.

La costruzione del portafoglio è l’ambito nel quale le ambizioni di alfa sono contemperate con i vincoli della gestione del rischio. In Robeco, ciò si traduce nell’utilizzo di algoritmi proprietari di costruzione del portafoglio, concepiti per massimizzare l’esposizione al modello controllando al contempo il turnover, gestendo i rischi dinamici e tenendo conto dei costi di implementazione.

Queste capacità sono fondamentali perché ogni singolo basis point conta, in particolare, nelle strategie in cui i budget di rischio vengono gestiti in modo mirato. Un’idea valida, ma implementata in modo inefficiente, può facilmente perdere gran parte del proprio valore nella gestione reale degli investimenti. All’opposto, una migliore costruzione del portafoglio può ottimizzare la conversione dei risultati della ricerca in rendimenti realizzati. Ecco perché la distinzione tra alfa derivante dalla ricerca e alfa derivante dall’implementazione è così importante. Dal punto di vista degli investitori, ciò che conta non è se un segnale funzioni in teoria, ma se possa essere colto in modo robusto, al netto dei costi, all’interno di un portafoglio reale e in diverse condizioni di mercato.

Questo framework end-to-end è alla base sia delle strategie di Enhanced Indexing che di quelle Active Quant di Robeco per i mercati sviluppati, dove però viene applicato in modo diverso, a seconda degli obiettivi degli investitori. Per gli investitori che desiderano mantenere un rischio complessivo in linea con l’indice di riferimento, le nostre strategie Enhanced Indexing puntano a sovraperformare l’esposizione passiva attraverso una selezione e un’attuazione disciplinate dei titoli. Per gli investitori disposti ad accettare un tracking error potenzialmente maggiore in cambio di un alfa più elevato, le nostre strategie Active Quant applicano la stessa filosofia di base in modo più incisivo.

Negli investimenti quantitativi, l’innovazione può talvolta essere vista erroneamente come una corsa verso una complessità sempre maggiore. Ma non è questo l’obiettivo. In Robeco, l’innovazione non consiste nel rendere il processo più opaco, bensì nel renderlo più efficace. L’obiettivo non cambia: puntiamo a generare alfa in un modo investibile, disciplinato e attento al rischio.

1La composizione dei principali componenti degli indici evolve nel tempo e può variare in base alla definizione; etichette come “FAANG” o “Magnifici Sette” sono esemplificative e non statiche.