Portfolio Manager

• Previsioni mensili

Diversificazione: la nuova scarsità

Secondo il team multi-asset di Robeco, la diversificazione dei portafogli diventa ogni giorno più complessa, poiché le asset class si muovono nella stessa direzione e i mercati azionari rimangono dominati dalle Big Tech.

Relatori

Client Portfolio Manager

Top keywords

Sommario

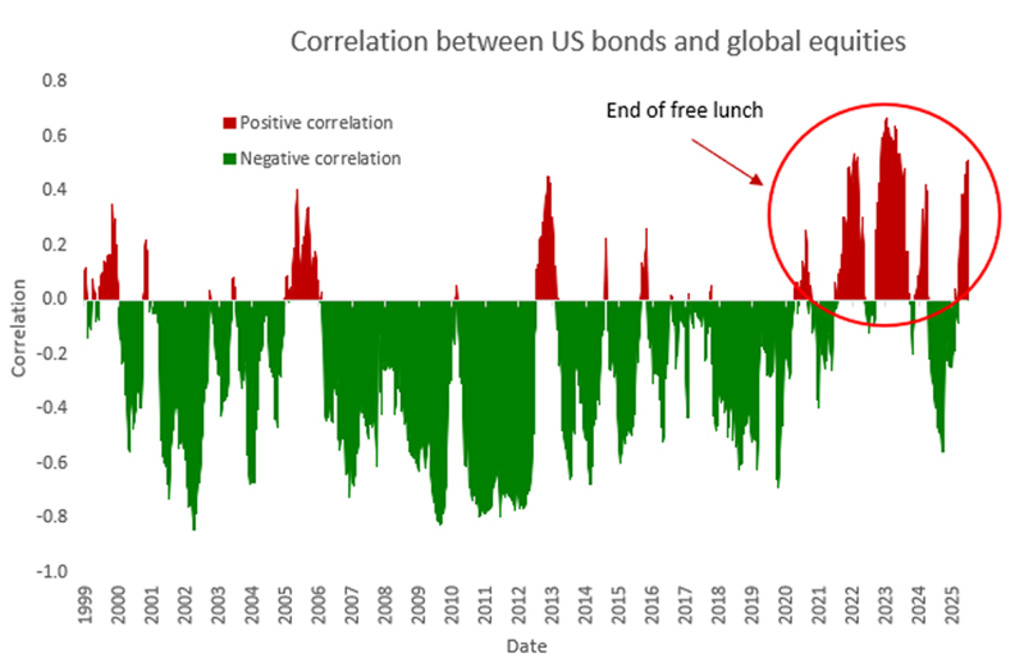

- La correlazione negativa tra azioni e obbligazioni è scomparsa

- Gli investitori dovrebbero combinare tecniche quantitative e fondamentali per individuare le società leader

- È bene considerare settori alternativi come il private equity, le materie prime, le small cap e i titoli dei mercati emergenti

A causa dell’elevata correlazione tra azioni e obbligazioni, il passaggio dall’una all’altra non offre più la diversificazione di un tempo in termini di rischio/rendimento, afferma Mathieu van Roon, Portfolio Manager del team Investment Solutions Multi-Asset.

Nel frattempo, la concentrazione sulle società a capitalizzazione elevata, dove le Magnifiche Sette e poche altre società tecnologiche generano la maggior parte dei rendimenti di mercato, offre scarse opportunità di diversificazione all’interno della stessa asset class, afferma.

Gli investitori dovrebbero invece considerare le aree più trascurate del mercato, tra cui le strategie di replica del private equity, le materie prime, le società a piccola capitalizzazione e il debito dei mercati emergenti, sostiene Van Roon.

“Per decenni la gestione multi-asset si è tradotta nel bilanciamento tra azionario e obbligazionario in un classico portafoglio 60-40”, afferma Van Roon. “Questo approccio si è rivelato utile anche quando azioni e obbligazioni si muovevano in direzioni opposte: quando le azioni scendevano, le obbligazioni salivano, e viceversa. Funzionava quando la diversificazione era ampia e i regimi economici erano stabili.”

“Oggi l’incertezza geopolitica, l’inflazione e la rivoluzione tecnologica impongono agli investitori di non fare più affidamento su un semplice portafoglio composto da due sole asset class. Anche se i mercati raggiungono nuovi massimi, i portafogli sono diventati sempre più concentrati attorno a una ristretta serie di fattori di rischio.”

“La tecnologia domina i mercati azionari globali. Una manciata di mega cap genera una quota sempre maggiore dei rendimenti dei mercati sviluppati, mentre i mercati emergenti sono sempre più esposti alla tecnologia tramite semiconduttori, infrastrutture per l’IA e piattaforme digitali. Di conseguenza, molti investitori potrebbero essere meno diversificati di quanto non credano.”

Un andamento in sincronia

La correlazione negativa tra azioni e obbligazioni, per cui l’una sale quando l’altra scende, non si è verificata negli ultimi anni, in particolare dall’inizio della guerra in Ucraina nel 2022, restando positiva fino al 2025. La correlazione è ridiventata negativa nel 2025, ma è poi tornata in territorio positivo nel 2026.

Figura 1: Relazione tra azioni globali e Treasury USA dal 2000

Fonte: Robeco, Bloomberg, luglio 2026

“Nel frattempo, la globalizzazione sta cedendo il passo alla rivalità geopolitica, al reshoring delle catene di fornitura e ad una maggiore frammentazione delle politiche economiche”, rileva Van Roon. “Gli spread dei titoli corporate restano inoltre vicini ai minimi storici, offrendo agli investitori una remunerazione limitata per l’assunzione di ulteriore rischio di credito.”

“Non esiste una soluzione miracolosa, ma gli investitori possono prendere misure per ridurre la concentrazione dei portafogli. Le allocazioni core in azioni e credito possono essere ottimizzate per generare rendimenti più stabili, anziché limitarsi al metodo tradizionale che consiste semplicemente nel mescolare vari stili d’investimento.”

Leggi gli ultimi approfondimenti

Iscriviti alla nostra newsletter per ricevere aggiornamenti sugli investimenti e le analisi dei nostri esperti.

Combinare investimento quantitativo e fondamentale

Anziché limitarsi a coniugare gli stili value e growth nell’azionario e nel credito, sta emergendo un nuovo paradigma che combina l’investimento quantitativo con quello fondamentale, afferma Jonathan Arthur, Client Portfolio Manager del team.

“L’investimento quantitativo individua opportunità utilizzando grandi set di dati, mentre l’investimento fondamentale offre prospettive lungimiranti e valutazioni economiche”, continua Arthur. “Insieme, i due approcci creano un profilo di rischio/rendimento più equilibrato nell’arco dei cicli di mercato, con un minore rischio di coda. Questo approccio a ‘doppio alfa’ può rafforzare sia i portafogli azionari core che quelli obbligazionari core ”.

“Inoltre, mai come oggi, gli investitori devono andare oltre le operazioni ad alto momentum che vanno per la maggiore, avendo la lungimiranza e l’apertura mentale necessarie per individuare le società leader sul lungo periodo. Ciò consente di ampliare l’universo d’investimento oltre le tradizionali allocazioni azionarie e obbligazionarie, includendo orientamenti regionali più marcati e integrando il debito dei mercati emergenti, le small cap, le materie prime e fonti di rendimento alternative.”

Allocazioni core e satellite

Il team multi-asset adotta questo approccio per i portafogli di Robeco, implementando allocazioni satellite attorno a una struttura di portafoglio core. La componente core offre un’esposizione ampia al mercato e costituisce la base di lungo termine del portafoglio. Attorno a questa base, le allocazioni satellite introducono fonti di rendimento differenziate in grado di integrare le tradizionali posizioni azionarie e obbligazionarie.

“Esempi di queste allocazioni satellite sono le strategie di replica del private equity quotate in borsa, che mirano a cogliere molte delle caratteristiche interessanti dei mercati privati mantenendo al contempo la liquidità e la trasparenza dei mercati pubblici”, afferma Arthur.

“Le materie prime si sono rivelate utili nei recenti periodi caratterizzati da sorprese inflazionistiche o interruzioni delle catene di fornitura, e riteniamo che costituiscano un pilastro dei portafogli nelle diverse fasi del ciclo di mercato. Il debito dei mercati emergenti offre un’esposizione a dinamiche di crescita e opportunità di reddito differenti, con un profilo di rischio molto simile a quello del credito corporate, ma con performance paragonabili all’high yield.”

Puntare sui temi di lungo periodo

“Le small cap globali sono scambiate a valutazioni storicamente interessanti e il recente ridimensionamento delle aspettative sulla traiettoria dei tassi potrebbe fungere da catalizzatore per un maggiore interesse degli investitori verso quest’area relativamente trascurata del mercato.”

Le allocazioni satellite possono inoltre focalizzarsi su temi strutturali di lungo periodo, osserva Van Roon. “Benché oggi l’attenzione degli investitori sia concentrata sull’IA e sulla digitalizzazione, la leadership tematica difficilmente rimane costante nel tempo,” afferma.

“La tecnologia pulita, ad esempio, ha ripreso slancio grazie al sostegno politico durante la recente crisi iraniana, quando le rotte di approvvigionamento petrolifero sono state interrotte; inoltre, i minori costi di finanziamento e alla crescente domanda di elettricità ne hanno migliorato le prospettive.”

Alla ricerca di molteplici fonti di rendimento

“Potrebbero seguire altri temi trascurati. Le infrastrutture idriche beneficiano della crescente scarsità di risorse e dell’obsolescenza delle reti esistenti, mentre l’innovazione nel settore sanitario è trainata dalle tendenze demografiche e dalle scoperte scientifiche. L’obiettivo è mantenere un’esposizione a molteplici trend di lungo periodo, man mano che la leadership evolve nel tempo.”

“Gli anni a venire difficilmente saranno definiti da un’unica regione, asset class o tema tecnologico”, aggiunge Arthur. “Gli investitori si troveranno invece ad affrontare una maggiore incertezza, una più ampia dispersione delle performance e rotazioni di mercato più frequenti.”

“I portafogli caratterizzati da molteplici fonti di rendimento saranno, con ogni probabilità, meglio posizionati per cogliere le opportunità del mercato e gestirne i rischi. In prospettiva, la diversificazione potrà diventare uno dei driver più importanti del successo negli investimenti.”